Lợi nhuận quý II/2024 ước tính sụt giảm hơn 25% so với cùng kỳ

Thông tin tại hội nghị sơ kết công tác 6 tháng đầu năm 2024, lãnh đạo Tổng công ty Cảng hàng không Việt Nam (ACV) cho biết, trong nửa đầu năm 2024, hoạt động sản xuất kinh doanh của Tổng công ty diễn ra trong bối cảnh thị trường trong nước và thế giới diễn biến phức tạp. Đặc biệt là thị trường hàng không trong nước sụt giảm do khó khăn từ phía các hãng hàng không đã ảnh hưởng đến hoạt động sản xuất kinh doanh của ACV.

Theo đó, sản lượng cất hạ cánh (CHC) của công ty đạt 332.841 lượt chuyến, chiếm 47,1% kế hoạch năm, giảm 8,7% so với cùng kỳ 2023. Trong đó, CHC quốc tế đạt 126.703 lượt chuyến, tăng 27,1% so với cùng kỳ 2023, CHC trong nước đạt 206.138 lượt chuyến, giảm 22,2% so với cùng kỳ 2023.

Sản lượng hành khách đạt gần 54,7 triệu khách, chiếm 48% kế hoạch năm 2024, giảm 3,8% so với cùng kỳ 2023. Trong đó khách quốc tế đạt 20,25 triệu khách, tăng 38,5% so với cùng kỳ 2023, ngược lại khách trong nước đạt 34,4 triệu khách, giảm 18,5% so với cùng kỳ năm trước.

Sản lượng hàng hóa, bưu kiện đạt 729,5 nghìn tấn, chiếm 53,3% kế hoạch năm và tăng 25,7% so với cùng kỳ 2023. Trong đó hàng hóa, bưu kiện quốc tế đạt 498 nghìn tấn, tăng 21,3% so với cùng kỳ 2023, hàng hóa, bưu kiện trong nước đạt 231 nghìn tấn, tăng 36,3% so với cùng kỳ năm 2023.

Với kết quả trên, 6 tháng đầu năm 2024, ACV mang về doanh thu ước tính đạt 11.061 tỷ đồng, tương đương với 54,42% kế hoạch năm, đồng thời tăng 22% so với cùng kỳ năm trước. Lợi nhuận trước thuế ước đạt 5.983 tỷ đồng, tương đương 63,8% kế hoạch năm và tăng khoảng 15% so với nửa đầu năm 2023. Nộp ngân sách ước đạt 1.847 tỷ đồng.

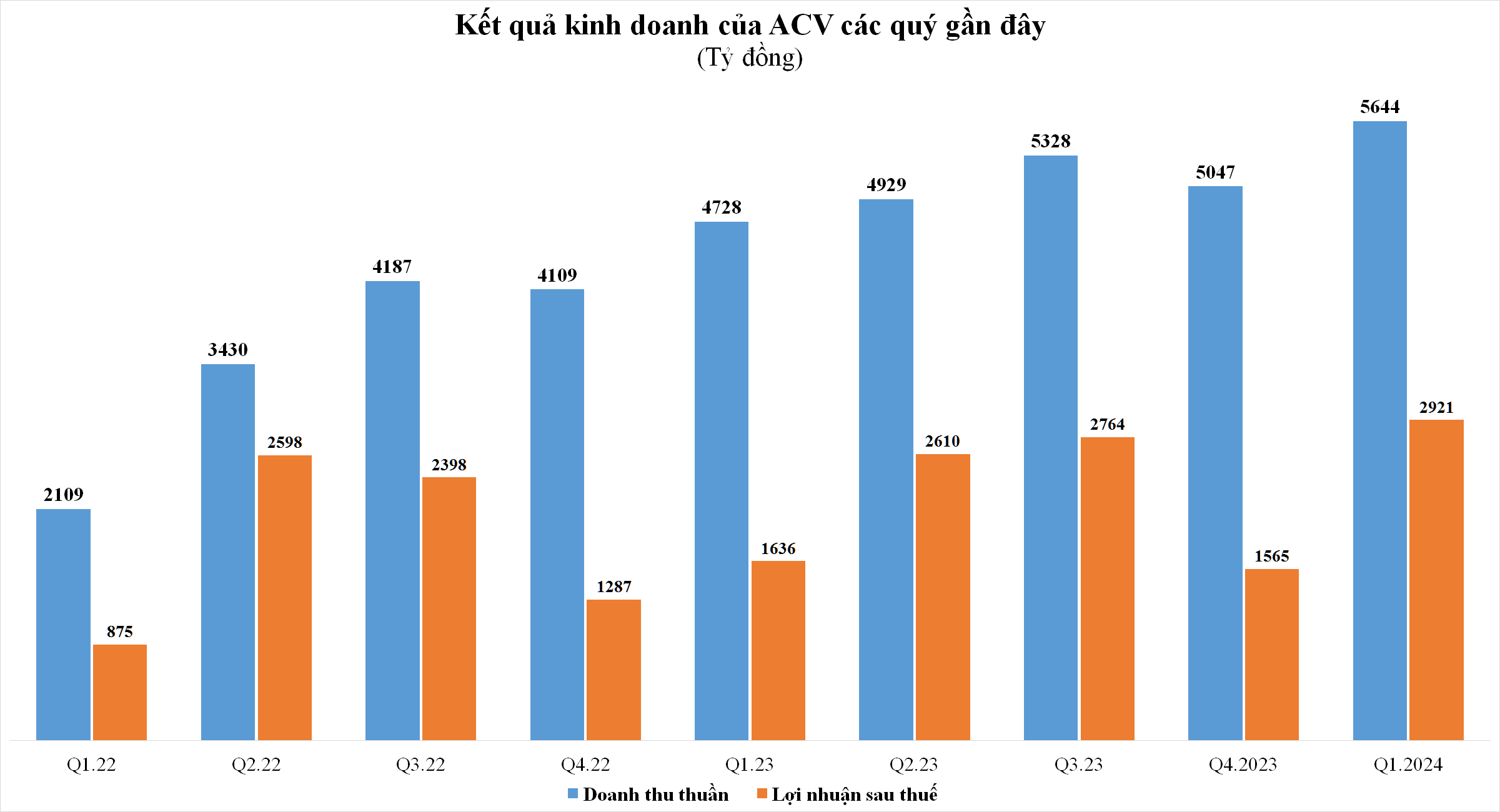

Trong quý I/2024, ACV ghi nhận doanh thu thuần tăng 19,3% so với cùng kỳ lên 5.644 tỷ đồng và lợi nhuận trước thuế tăng tới 78,7% so với cùng kỳ, đạt 3.629 tỷ đồng, lợi nhuận sau thuế thậm chí còn tăng mạnh hơn (tăng 99,2% so với cùng kỳ), đạt 2.594 tỷ đồng. Như vậy, ước tính quý II/2024, doanh thu thuần của ACV đạt khoảng trên 5.400 tỷ đồng và lợi nhuận trước thuế khoảng 2.354 tỷ đồng, tăng gần 10% về doanh thu nhưng giảm hơn 25% về lợi nhuận so với cùng kỳ.

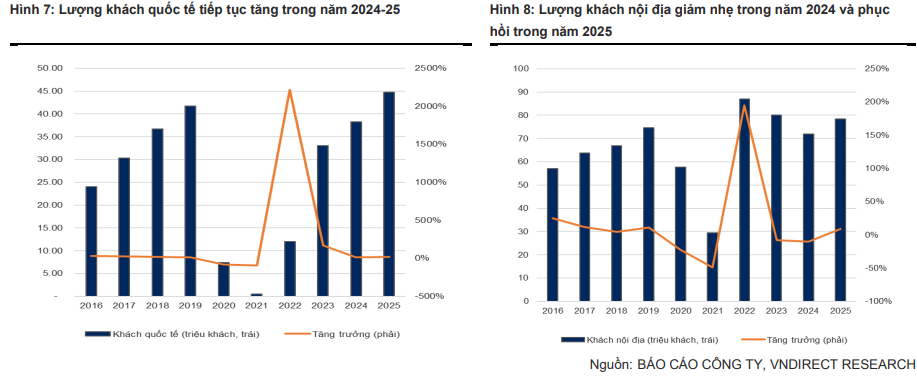

Tại đại hội đồng cổ đông thường niên 2024, ban lãnh đạo ACV ước tính trong năm 2024 sẽ đón khoảng 30,7 triệu hành khách quốc tế, tăng 23% so với năm 2023. Theo nhận định của ban lãnh đạo ACV, khách du lịch Trung Quốc đã phục hồi mạnh mẽ vào quý II/2024, đạt 93% so với mức trước COVID.

Đối với hành khách nội địa, ACV dự báo có 72 triệu hành khách, giảm 10% so với cùng kỳ do các hãng hàng không nội địa thực hiện bảo dưỡng máy bay. Cụ thể, 15 máy bay A321 (dòng máy bay quan trọng đối với các hãng hàng không nội địa), đã được bảo dưỡng vào tháng 1/2024, với con số này dự kiến tăng lên khoảng 25 máy bay trong giai đoạn cao điểm từ tháng 7 đến tháng 8/2024.

Đòn bẩy tài chính dự kiến tăng mạnh

Trong báo vừa phát hành, Chứng khoán VNDIRECT nhận định, hành khách quốc tế là động lực chính cho tăng trưởng doanh thu của ACV trong năm 2024. Năm nay, VNDIRECT dự báo lượng hành khách quốc tế của ACV sẽ đạt 94% so với mức trước đại dịch, tăng 18% so với cùng kỳ, nhờ vào thị trường Hàn Quốc dự kiến sẽ phục hồi đạt mức trước đại dịch, với lượng khách từ Hàn Quốc chiếm 26% tổng số lượng khách quốc tế; thị trường Trung Quốc sẽ đạt 75% so với mức trước đại dịch do đã cho thấy dấu hiệu phục hồi mạnh mẽ; và các thị trường châu Âu đang trải qua sự tăng trưởng sôi động với lợi ích từ chính sách miễn thị thực một chiều để nhập cảnh vào Việt Nam, cấp phép lưu trú tạm thời.

Bên cạnh đó, tiềm năng tăng số lượng hành khách quốc tế vẫn còn khi Chính phủ đặt mục tiêu đón tiếp từ 25 - 28 triệu khách quốc tế trong năm 2025, tăng trưởng từ 47% - 56% so với cùng kỳ. Tuy nhiên, VNDIRECT nhận thấy việc đạt được mục tiêu này có thể gặp khó khăn, đặc biệt là khi số lượng khách quốc tế chỉ dần trở lại mức trước đại dịch trong năm 2024 và nền kinh tế vẫn đang trong quá trình phục hồi vào năm 2025.

Trong khi đó, thị trường hàng không nội địa dự kiến sẽ tiếp tục khó khăn đến cuối năm 2024, dự báo số lượng hành khách nội địa sẽ duy trì ở mức yếu trong năm nay và có thể giảm 10% so với năm 2023. Sang năm 2025, dự báo hành khách nội địa có thể tăng trưởng trở lại với mức tăng khoảng 9% so với năm nay.

Trên cơ sở đó, VNDIRECT dự phóng doanh thu năm 2024 của ACV sẽ đạt 22.998 tỷ đồng (tăng 14,8% so với năm 2023) và năm 2025 là 26.115 tỷ đồng (tăng 13,6%). Trong năm 2026 - 2027, dự báo doanh thu của ACV sẽ tăng lần lượt 17% và 20% nhờ vào việc mở rộng công suất, đáp ứng nhu cầu tăng của du khách quốc tế khi sân bay Long Thành và nhà ga T3 sân bay Tân Sơn Nhất bắt đầu hoạt động.

ACV đặt mục tiêu đưa nhà ga T3 Tân Sơn Nhất vào hoạt động trước 30/4/2025 và dự kiến khai thác dự án thành phần số 3 của sân bay Long Thành vào tháng 9/2026. Theo báo cáo khả thi, ACV dự định chuyển 90% lưu lượng hành khách quốc tế của sân bay Tân Sơn Nhất sang Long Thành. Do đó, nếu không có sự gián đoạn đáng kể, dự án mới này có thể đạt điểm hòa vốn và sinh lời trong vòng 1-2 năm. Năm 2024, Tân Sơn Nhất dự kiến sẽ đón khoảng 16-17 triệu hành khách quốc tế, trong khi đến 2026, Long Thành dự kiến sẽ đón 15-16 triệu hành khách quốc tế.

Cập nhật tại hội nghị sơ kết vừa qua, ban lãnh đạo ACV cho biết, dự án nhà ga T3 sân bay Tân Sơn Nhất đã hoàn thành 60% khối lượng, riêng phần thô đã hoàn thành 100%, có thể hoàn thành trước ngày 30/4/2025.

Còn với dự án thành phần 3 - Cảng hàng không quốc tế Long Thành giai đoạn 1, việc xây dựng đường băng sân bay đang tiến triển nhanh hơn hai tháng so với kế hoạch ban đầu, dự kiến hoàn thành các hạng mục kỹ thuật vào ngày 30/5/2025; hạng mục chính là nhà ga sân bay cũng đang vượt tiến độ.

Ngoài ra, vào giữa tháng 5/2024 đã bắt đầu triển khai dự án mở rộng nhà ga T2, sân bay Nội Bài với mức đầu tư dự kiến là 5.000 tỷ đồng, hoàn toàn từ nguồn vốn của ACV. Dự án sẽ giúp tăng công suất hàng năm của nhà ga từ 10 triệu lên 15 triệu hành khách, và cuối cùng nâng tổng năng lực thiết kế của sân bay lên 30 triệu hành khách mỗi năm khi hoàn vào tháng 12/2025.

Với các kế hoạch trên, VNDIRECT ước tính ACV sẽ nâng tổng công suất thiết kế lên 139 - 174 triệu hành khách mỗi năm vào các năm 2026 - 2027, tương ứng với mức tăng 43% và 80% so với tổng công suất vào năm 2023.

Mặc dù việc sân bay Quốc tế Long Thành bắt đầu hoạt động sẽ giảm thiểu tình trạng quá tải tại sân bay Tân Sơn Nhất, nhưng VNDIRECT cho rằng điều này sẽ gây giảm biên lợi nhuận gộp của ACV, đặc biệt là trong giai đoạn 2026-2028 khi nền kinh tế đang trên đà phục hồi và số lượng du khách từ từ tăng lên.

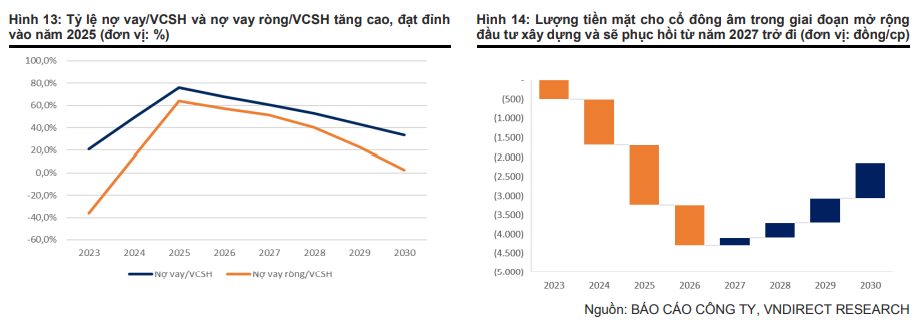

Đồng thời, đòn bẩy tài chính của ACV sẽ tăng mạnh để tài trợ kế hoạch mở rộng ACV đã ký hợp đồng vay với Vietcombank, VietinBank và BIDV để vay với hạn mức 1,8 tỷ USD trong vòng 20 năm, đóng vai trò quan trọng trong việc tài trợ cho dự án sân bay Quốc tế Long Thành. Theo đó, vay nợ của ACV sẽ tăng mạnh từ năm 2024, dẫn đến tỷ lệ nợ trên vốn chủ sở hữu tăng lên 0,68 lần vào năm 2026, so với mức 0,21 lần vào năm 2023.

Việc ACV hoàn thành 3 dự án lớn trong năm 2025-2026 cũng sẽ dẫn đến chi phí lãi vay không còn được vốn hóa vào tài sản cố định mà sẽ được trừ vào chi phí trong kỳ, dẫn đến chi phí lãi vay tăng đáng kể từ năm 2027. Ngoài ra, ACV đã tận dụng nguồn vốn nhàn rỗi vào việc xây dựng, mở rộng dự án hơn là gửi tiết kiệm ngân hàng, dẫn đến giảm thu nhập từ lãi, đặc biệt từ năm 2025. Điều này dẫn đến việc tăng chi phí lãi vay đáng kể từ năm 2026 - 2029.