SSI Research vừa có báo cáo cập nhật về kết quả kinh doanh của Tổng Công ty Cảng hàng không Việt Nam - CTCP (ACV) và tác động của việc đồng Yên tăng giá đến doanh nghiệp khai thác hạ tầng hàng không này.

Trong quý II vừa qua, ACV ghi nhận doanh thu tiếp tục phục hồi, nhờ vào sự tăng trưởng của lượng hành khách quốc tế, một chủ đề nổi bật trong ngành hàng không giai đoạn năm 2023-2024.

Cụ thể, tổng lượng hành khách qua cảng của ACV đạt 26,8 triệu hành khách, giảm 8,3% so cùng kỳ, chủ yếu do lượng hành khách nội địa giảm 22% do thiếu máy bay. Ngược lại, lượng hành khách quốc tế tăng 30,3%, đạt 10 triệu người.

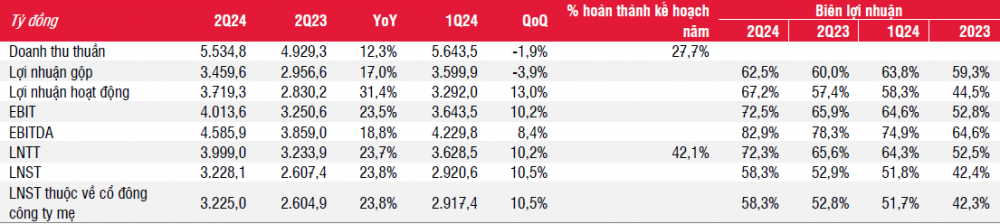

Doanh thu theo đó cũng cải thiện 12,3% so với cùng kỳ, cao hơn mức tăng trưởng về lượng do doanh thu bình quân trên mỗi khách cao hơn đối với hành khách quốc tế (tổng doanh thu trên mỗi hành khách tăng lên 206.000 đồng/hành khách, tăng 23% so với cùng kỳ).

Lợi nhuận gộp cũng được cải thiện, đạt 3.460 tỷ đồng, tăng 17% so với cùng kỳ, đưa biên lợi nhuận gộp lên mức 62,5% (tăng 2,5% so với cùng kỳ), nhờ doanh thu bình quân trên mỗi hành khách cao hơn, trong khi chi phí tương đối ổn định.

Trong quý II, lợi nhuận trước thuế của ACV đạt 4.000 tỷ đồng, tăng 23,7%, đưa lũy kế 6 tháng đầu năm lên mức 7.600 tỷ đồng, tăng 45%. Tuy nhiên, thu nhập lãi của ACV giảm từ hơn 400 tỷ đồng trong các quý trước xuống còn hơn 200 tỷ đồng trong quý II. Nguyên nhân là do ACV đang đầu tư mạnh vào các dự án lớn như Sân bay quốc tế Long Thành (100.000 tỷ đồng hay 4 tỷ USD) và Nhà ga số 3 - Sân bay quốc tế Tân Sơn Nhất (11.000 tỷ đồng hay 440 triệu USD).

Bù lại, ACV ghi nhận khoản lãi tỷ giá không phải tiền mặt là 434 tỷ đồng từ khoản vay vốn ODA bằng đồng Yên hiện tại là 11.000 tỷ đồng, khi đồng Yên mất giá mạnh vào quý II/2024. Lũy kế nửa đầu năm, ACV ghi nhận khoản lãi tỷ giá tổng cộng là 517 tỷ đồng, trong khi cùng kỳ năm ngoái lỗ 300 tỷ đồng, chủ yếu là do biến động tỷ giá.

Tuy nhiên, cục diện có thể xoay chuyển khi gần đây, đồng Yên đã tăng giá mạnh so với USD cũng như VND do Ngân hàng Trung ương Nhật Bản (BOJ) đột ngột tăng lãi suất. Theo quan sát của SSI Research, đồng Yên đã tăng 9,5% từ mức đáy so với VND lên 172 VND/JPY, đưa tỷ giá trở lại mức đầu năm 2024.

"ACV có khoản vay bằng đồng Yên khoảng 11.000 tỷ đồng, nghĩa là khi đồng JPY tăng giá 1% so với VND sẽ dẫn đến khoản lỗ tỷ giá 110 tỷ đồng. Do đó, nếu tỷ giá JPY/VND hiện tại được giữ nguyên cho đến cuối năm nay, ACV sẽ phải ghi nhận khoản lỗ tỷ giá khoảng 500 tỷ đồng trong nửa cuối năm 2024 và mất hết khoản lãi tỷ giá từ đầu năm", SSI Research ước tính.

Tuy nhiên, theo quan điểm của SSI Research, mặc dù biến động của đồng Yên khá lớn và bất ngờ nhưng không thấy có tác động quá lớn đến ACV.

"Đầu tiên và quan trọng nhất, biến động gần đây của đồng Yên chỉ đưa tỷ giá trở lại mức đầu năm, do đó, sẽ không gây bất lợi đến ACV về mặt lợi nhuận kế toán nếu nhìn vào báo cáo kết quả kinh doanh của năm 2024. Thứ hai, chúng tôi cho rằng ngay cả trong trường hợp nếu đồng Yên tăng giá thêm 5%, khoản lỗ tỷ giá 500 tỷ đồng vẫn khá nhỏ so với mức lãi trước thuế hiện tại của công ty là 14.000-15.000 tỷ đồng/năm và đang tiếp tục tăng lên", SSI Research phân tích.

Về mặt cơ bản, SSI Research duy trì ước tính lãi trước thuế của ACV sẽ tăng 38% so cùng kỳ vào năm 2024 và 20% vào năm 2025-2026, dựa trên giả định hành khách quốc tế sẽ tiếp tục tăng 15% mỗi năm từ năm 2025, sau khi hoàn toàn trở lại mức trước dịch COVID vào năm 2024.