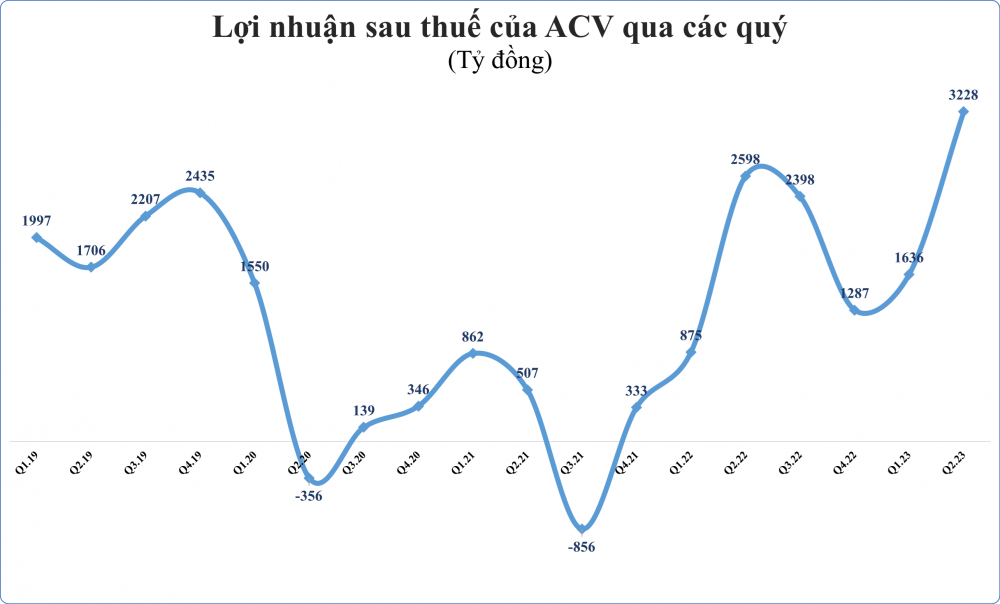

Lần đầu lãi theo quý vượt 3.000 tỷ đồng

Tổng công ty Cảng hàng không Việt Nam (mã ACV) vừa công bố kết quả kinh doanh quý II/2024 với doanh thu đạt 5.535 tỷ đồng, tăng 12% so với cùng kỳ năm 2023. Giá vốn tăng chậm hơn doanh giúp lãi gộp đạt 3.460 tỷ đồng, tăng 17% so với cùng kỳ.

Trong kỳ doanh thu tài chính của ACV giảm hơn 9% còn 827 tỷ đồng do lãi tiền gửi giảm. Lãi trong công ty liên doanh liên kết cũng giảm 8% còn 63 tỷ đồng. Trong khi khoản thu nhập khác lại tăng đột biến 5,4 lần lên 18,2 tỷ đồng.

Chi phí tài chính và chi phí bán hàng tăng không đáng kể so với cùng kỳ. Tuy nhiên, khoản chi phí lớn nhất của ACV là chi phí quản lý doanh nghiệp lại được tiết giảm đến 60% chỉ còn 243 tỷ đồng do giảm trích lập dự phòng nợ phải thu khó đòi từ các hãng hàng không.

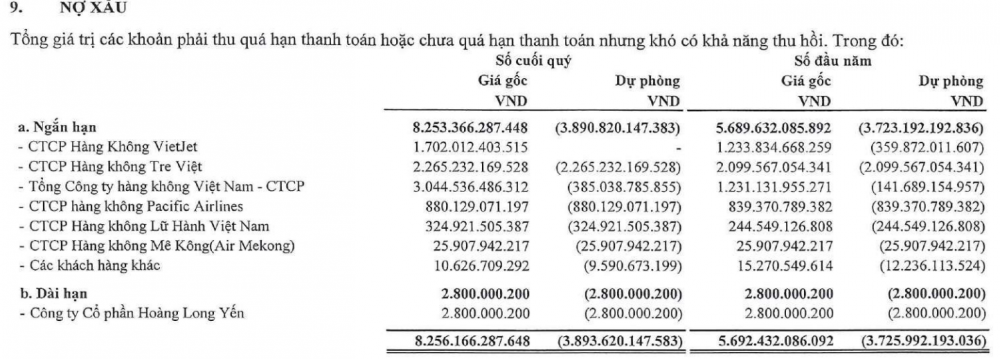

Thuyết minh báo cáo tài chính cho thấy, tính đến ngày 30/6/2024, tổng giá trị các khoản phải thu quá hạn thanh toán hoặc chưa quá hạn thanh toán nhưng khó có khả năng thu hồi (nợ xấu) của ACV tăng tới 45% so với đầu năm lên 8.256 tỷ đồng, song so với cuối quý I/2024, con số nợ xấu này chỉ tăng 9%, tương đương 700 tỷ đồng). Khoản trích lập dự phòng mức gần 3.890 tỷ đồng, tăng 167 tỷ đồng so với đầy năm nhưng giảm nhẹ so với cuối quý I. Trong đó, ACV đang phải trích lập dự phòng toàn bộ cho khoản nợ hơn 2.265 tỷ đồng tại Bamboo Airways và hơn 880 tỷ đồng tại Pacific Airlines.

Kết quả trên giúp ACV có lợi nhuận sau thuế 3.228 tỷ đồng, tăng 24% so với cùng kỳ. Đây cũng là quý đầu tiên kể từ khi hoạt động ACV ghi nhận lợi nhuận trên 3.000 tỷ đồng và cũng là mức lợi nhuận theo quý cao kỷ lục của doanh nghiệp chuyên khai thác cảng hàng không này.

Lũy kế 6 tháng đầu năm, doanh thu của ACV đạt 11.178 tỷ đồng, tăng 16% so với cùng kỳ. Lợi nhuận trước và sau thuế lần lượt đạt 7.627 tỷ đồng và 6.148 tỷ đồng, đều cao hơn 45% so với cùng kỳ.

Năm nay, ACV đặt kế hoạch kỷ lục với doanh thu thuần hơn 20.000 tỷ đồng và lãi trước thuế 9.378 tỷ đồng. Như vậy, công ty đã hoàn thành 56% chỉ tiêu doanh thu và 81% mục tiêu lợi nhuận sau nửa năm kinh doanh.

Kết quả này có phần khả quan hơn so kết quả dự báo trước đó của doanh nghiệp. Theo đó, tại hội nghị sơ kết công tác 6 tháng đầu năm, lãnh đạo tổng công ty cho biết sản lượng nửa đầu năm đạt 54,7 triệu hành khách, giảm 3,8% so với cùng kỳ 2023. Trong đó khách quốc tế đạt 20,25 triệu khách, tăng 38,5% so với cùng kỳ 2023, ngược lại khách trong nước đạt 34,4 triệu khách, giảm 18,5% so với cùng kỳ năm trước.

Sản lượng hàng hóa, bưu kiện đạt 729,5 nghìn tấn, chiếm 53,3% kế hoạch năm và tăng 25,7% so với cùng kỳ 2023. Trong đó hàng hóa, bưu kiện quốc tế đạt 498 nghìn tấn, tăng 21,3% so với cùng kỳ 2023, hàng hóa, bưu kiện trong nước đạt 231 nghìn tấn, tăng 36,3% so với cùng kỳ năm 2023.

Với kết quả trên, ban lãnh đạo ACV ước tính doanh thu 6 tháng đạt 11.061 tỷ đồng, tương đương với 54,42% kế hoạch năm, đồng thời tăng 22% so với cùng kỳ năm trước. Lợi nhuận trước thuế ước đạt 5.983 tỷ đồng, tương đương 63,8% kế hoạch năm và tăng khoảng 15% so với nửa đầu năm 2023.

Về tình hình tài chính, tại thời điểm 30/6/2024, ACV có quy mô tổng tài sản hơn 69.800 tỷ đồng, tăng 2.500 tỷ đồng kể từ đầu năm. Trong đó, lượng tiền và tiền gửi ngân hàng chiếm gần 38% tổng tài sản, đang ở mức 26.415 tỷ đồng, giảm 8% so với đầu năm. Chi phí xây dựng dở dang tăng 50% so với đầu năm lên mức 11.792 tỷ đồng.

Các khoản phải thu ngắn hạn của doanh nghiệp ở mức 13.780 tỷ đồng, tăng 1.100 tỷ đồng so với đầu năm, trong đó, nợ xấu là 8.256 tỷ đồng, tăng 45%.

Bên kia bảng cân đối kế toán, tổng nợ phải trả của công ty giảm hơn 13% so với đầu năm, xuống 14.698 tỷ đồng. Trong đó, tổng vay nợ tài chính ngắn và dài hạn là 9.798 tỷ đồng, giảm hơn 6% so với đầu năm và là con số lành mạnh khi so với vốn chủ sở hữu gần 55.105 tỷ đồng (bao gồm21.772 tỷ đồng vốn cổ phần, 27.237 tỷ đồng lợi nhuận sau thuế chưa phân phối và gần 6.035 tỷ đồng cho quỹ đầu tư phát triển).

Đòn bẩy tài chính có thể tăng mạnh

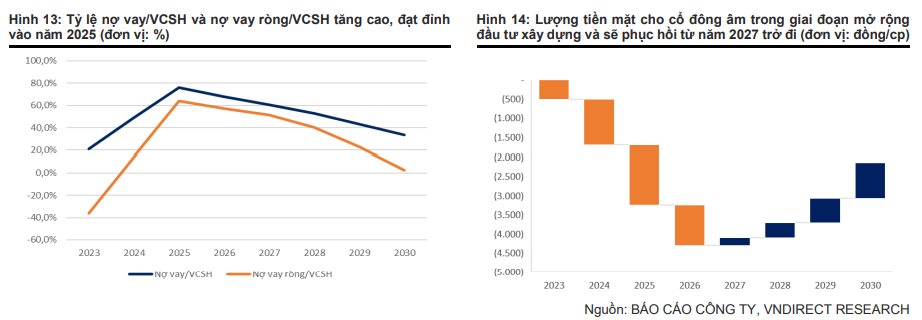

Trong một báo cáo gần đây, Chứng khoán VNDIRECT cho rằng, đòn bẩy tài chính của ACV có thể sẽ tăng mạnh để tài trợ kế hoạch mở rộng bởi trước đó, ACV đã ký hợp đồng vay với Vietcombank, VietinBank và BIDV để vay với hạn mức 1,8 tỷ USD trong vòng 20 năm, đóng vai trò quan trọng trong việc tài trợ cho dự án sân bay Quốc tế Long Thành. Theo đó, vay nợ của ACV sẽ tăng mạnh từ năm 2024, dẫn đến tỷ lệ nợ trên vốn chủ sở hữu tăng lên 0,68 lần vào năm 2026, so với mức 0,21 lần vào năm 2023.

Việc ACV hoàn thành 3 dự án lớn trong năm 2025-2026 cũng sẽ dẫn đến chi phí lãi vay không còn được vốn hóa vào tài sản cố định mà sẽ được trừ vào chi phí trong kỳ, dẫn đến chi phí lãi vay tăng đáng kể từ năm 2027. Ngoài ra, ACV đã tận dụng nguồn vốn nhàn rỗi vào việc xây dựng, mở rộng dự án hơn là gửi tiết kiệm ngân hàng, dẫn đến giảm thu nhập từ lãi, đặc biệt từ năm 2025. Điều này dẫn đến việc tăng chi phí lãi vay đáng kể từ năm 2026 - 2029.

Cũng theo VNDIERCT, mặc dù việc sân bay Quốc tế Long Thành bắt đầu hoạt động sẽ giảm thiểu tình trạng quá tải tại sân bay Tân Sơn Nhất, nhưng điều này sẽ gây giảm biên lợi nhuận gộp của ACV, đặc biệt là trong giai đoạn 2026-2028 khi nền kinh tế đang trên đà phục hồi và số lượng du khách từ từ tăng lên.

Đồng quan điểm, SSI Research dự báo dự án sân bay Long Thành sẽ đi vào hoạt động từ năm 2027, với vốn đầu tư 100.000 tỷ đồng và thời gian khấu hao 20 năm, ACV sẽ phải ghi nhận thêm 5.000 tỷ đồng/năm chi phí khấu hao vào năm 2027, điều này sẽ làm giảm tốc độ tăng trưởng của ACV trong năm đó.

Cả VNDIRECT và SSI Research đều đánh giá sự phục hồi số lượng hành khách quốc tế tiếp tục là động lực tăng trưởng chính cho năm 2024 và 2025 của ACV. Chỉ tiêu kinh doanh trong các năm 2024-2025 sẽ tiếp tục tăng trưởng trên nền cao.

VNDIRECT dự phóng doanh thu năm 2024 của ACV sẽ đạt 22.998 tỷ đồng (tăng 14,8% so với năm 2023) và năm 2025 là 26.115 tỷ đồng (tăng 13,6%). Trong năm 2026 - 2027, dự báo doanh thu của ACV sẽ tăng lần lượt 17% và 20% nhờ vào việc mở rộng công suất, đáp ứng nhu cầu tăng của du khách quốc tế khi sân bay Long Thành và nhà ga T3 sân bay Tân Sơn Nhất bắt đầu hoạt động.