Cụ thể, theo Savills nguồn cung ổn định theo quý với 15.500 phòng từ 109 khách sạn. Việc 174 phòng từ 5 dự án đóng cửa đã bù đắp cho nguồn cung mới thêm vào từ Ramada Encore Saigon by Wyndham với 70 phòng và việc mở cửa trở lại của 2 khách sạn với 109 phòng.

Công suất phòng đạt 68%, tăng 6 điểm phần trăm theo quý. Giá phòng trung bình đạt 1,9 triệu VNĐ/phòng/đêm, tăng 5% theo quý. Nhu cầu tăng từ khách du lịch và công tác giúp cải thiện tình hình hoạt động ở tất cả các phân khúc khách sạn. Công suất 5 sao tăng 53 điểm phần trăm theo năm đạt 67%.

Trong khi, giá phòng khách sạn 5 sao đạt 2,8 triệu vnđ/phòng/đêm, tăng 54% theo năm do các khách sạn có thương hiệu đã ngưng áp dụng giá kích cầu du lịch. Quận Bình Thạnh có mức tăng trưởng giá phòng trung bình cao nhất đạt 99% theo năm. Theo sau là quận 1 với mức tăng 87% theo năm và quận 5 với 48% theo năm.

Đáng chú ý, doanh thu dịch vụ lưu trú của thành phố trong quý 1/2023 đạt 2.281 tỷ vnđ, tăng 29% theo năm. Tổng số lượt khách đạt 8,54 triệu lượt, trong đó có 12% là khách quốc tế. Tuy nhiên, số lượt khách quốc tế giảm -54% so với quý 1/2019.

Với tình hình hoạt động trên tuy chưa đạt được mức trước dịch vào 2019 nhưng thị trường kỳ vọng những triển vọng tích cực.

Theo Savills, các chủ đầu tư đang tập trung đầu tư cải thiện chất lượng dự án của mình để duy trì sự cạnh tranh khi 67% số phòng đã đóng cửa đang được cải tạo và dự kiến sẽ mở cửa trở lại trong thời gian sắp tới.

Ngoài ra, khách du lịch Trung Quốc, thị trường chủ lực của du lịch thành phố đã quay lại từ ngày 15/3/2023. Ngoài ra, nhiều kế hoạch nhằm đơn giản hóa quy trình cấp thị thực điện tử và mở rộng danh sách miễn thị thực đã được đề xuất.

Đến năm 2026, dự kiến sẽ có năm khách sạn mới với tổng cộng 900 phòng sẽ tham gia thị trường. Phần lớn (83%) sẽ là các khách sạn mang thương hiệu từ các tập đoàn quốc tế như Hilton, Sotetsu Group, Elegance Hospitality Group và Minor Hotels Group tại quận 1.

Ở một diễn biễn khác, căn hộ dịch vụ tại TP.HCM giá thuê tăng 1% theo quý và 7% theo năm. Tuy nhiên, vẫn thấp hơn -10% so với quý 1/2019.

Nguyên nhân được Savills đưa ra là do cạnh tranh cao từ căn hộ chung cư cho thuê và khách sạn, giá thuê vẫn chưa phục hồi hoàn toàn so với năm 2019.

Do cạnh tranh cao từ căn hộ chung cư cho thuê và khách sạn, giá thuê căn hộ dịch vụ vẫn chưa phục hồi hoàn toàn so với năm 2019.

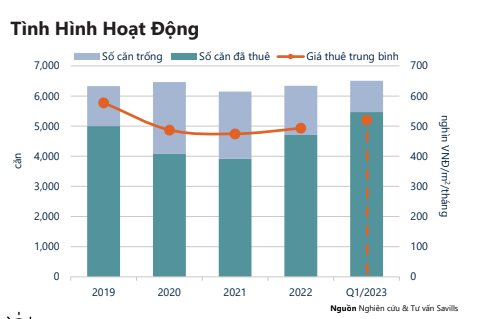

Cụ thể, trong quý 1/2023, nguồn cung đạt 6.503 căn đến từ 113 dự án, tăng 3% theo quý và 5% theo năm. Hạng C có một dự án mới với 55 căn và nguồn cung bổ sung từ ba dự án khác. Mặc dù nguồn cung tăng theo quý, thị trường vẫn ghi nhận có 22 căn đóng cửa do tình hình hoạt động kém, và 14 căn tạm đóng cửa để cải tạo.

Công suất ở mức 84%, cải thiện 1 điểm phần trăm theo quý và 16 điểm phần trăm theo năm. Hạng A tăng 1 điểm phần trăm theo quý và Hạng B tăng 4 điểm phần trăm theo quý, phần lớn khách thuê là chuyên gia từ Nhật Bản, Hàn Quốc và Đài Loan. Công suất thuê Hạng C giảm -2 điểm phần trăm theo quý khi khách thuê giảm ngân sách và chuyển sang thuê chung cư.

Về động lực chính cho sự phục hồi bền vững của phân khúc căn hộ dịch vụ, bà Cao Thị Thanh Hương - Quản lý bộ phận Nghiên Cứu Savills TP.HCM chia sẻ: “Động lực chính cho sự phục hồi bền vững sau COVID là sự trở lại của lao động nước ngoài và dòng vốn FDI”.

Theo Bộ Lao động - Thương binh và Xã hội, năm 2022, TP.HCM chiếm 29% trên 56.200 lao động nước ngoài được cấp phép làm việc tại Việt Nam. Chuyên gia và lao động nước ngoài là phân khúc khách hàng chính đối với căn hộ dịch vụ.

Cũng theo Cục Thống kê TP.HCM (PSO), trong quý 1/2023, GDP thành phố tăng 0,7% theo năm và tổng vốn FDI đạt 498 triệu USD, tăng 22% theo năm. FDI đăng ký mới đạt 133 triệu USD từ 216 dự án mới.