Quý II/2024, trong bối cảnh thị trường bất động sản chưa có nhiều khởi sắc như kỳ vọng, các doanh nghiệp xây dựng dẫu vẫn còn gặp những khó khăn nhưng đã có những nỗ lực xoay chuyển tình thế để bức tranh kết quả kinh doanh sáng màu hơn.

Đều có lãi…

Quý II/2024, Công ty CP Tập đoàn Xây dựng Hòa Bình (mã HBC) ghi nhận doanh thu thuần đạt 2.160 tỷ đồng, giảm 5% so với cùng kỳ năm trước. Bù lại, doanh thu từ hoạt động tài chính của tập đoàn này lại tăng gấp đôi lên 46,2 tỷ đồng.

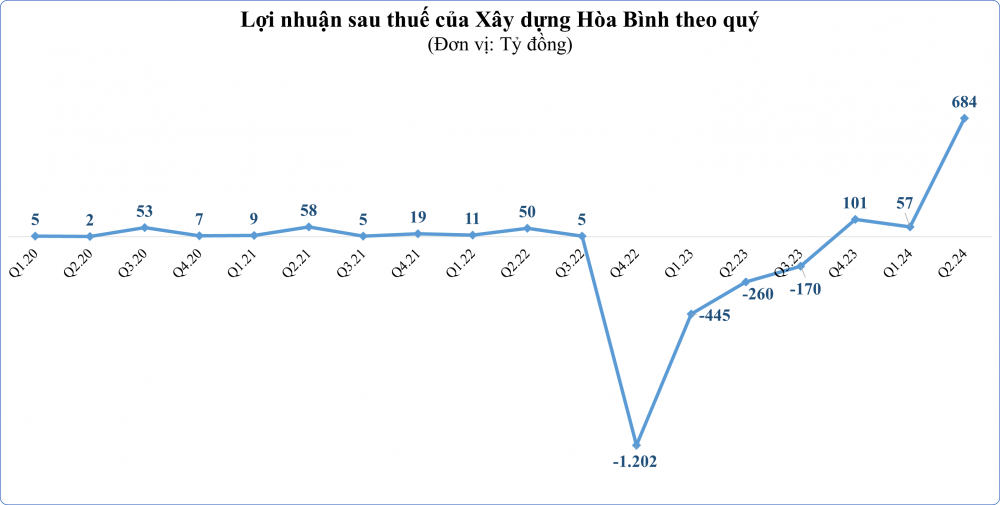

Trừ chi phí, Hòa Bình ghi nhận lợi nhuận sau thuế thu nhập doanh nghiệp đạt hơn 684 tỷ đồng, trong khi cùng kỳ năm 2023 lỗ sau thuế 260 tỷ đồng.

Tuy nhiên, mức lợi nhuận này không đến từ lợi nhuận của hoạt động kinh doanh cốt lõi mà phần lớn là nhờ việc được hoàn nhập khoản chi phí dự phòng nợ phải thu khó đòi gần 293 tỷ đồng (cùng kỳ phải chi tới 412 tỷ đồng), cộng thêm khoản lợi nhuận khác gần 515 tỷ đồng, chủ yếu đến từ việc thanh lý, nhượng bán tài sản cố định, vật tư và phế liệu.

Mức tăng trưởng lợi nhuận tích cực trong quý II đã giúp lợi nhuận sau thuế 6 tháng của Hòa Bình đạt gần 741 tỷ đồng (cùng kỳ lỗ sau thuế 713 tỷ đồng) dù doanh thu lũy kế 6 tháng chỉ nhỉnh hơn cùng kỳ gần 350 tỷ đồng, đạt 3.811 tỷ đồng. Với kết quả này, doanh nghiệp đã thực hiện được 35,3% kế hoạch doanh thu cả năm nhưng đã vượt 71% mục tiêu lợi nhuận. Dù vậy, tính tới ngày 30/6/2024, Xây dựng Hoà Bình vẫn còn lỗ lũy kế tới 2.498 tỷ đồng, gần bằng 72% vốn điều lệ.

Trong quý II, lợi nhuận sau thuế công ty mẹ của Xây dựng Hòa Bình thậm chí còn đạt mức kỷ lục 730 tỷ đồng trong quý II và 838 tỷ đồng sau nửa năm, lần lượt tăng 20,7% và 130% so với cùng kỳ năm ngoái, đánh dấu quý có lãi thứ 3 liên tiếp của Hòa Bình sau giai đoạn liên tục báo lỗ trăm tỷ mỗi quý (từ quý IV/2022 - quý III/2023).

Cùng ghi nhận quý tăng trưởng tích cực, “kỳ phùng địch thủ” của Xây dựng Hòa Bình là Công ty CP Coteccons (mã CTD) ghi nhận doanh thu quý IV niên độ 2024 (1/4/2024-30/6/2024) tăng trưởng 82% so với cùng kỳ, đạt gần 6.600 tỷ đồng và lãi gộp tăng 12% lên mức 222 tỷ đồng. Trừ chi phí, Coteccons ghi nhận lợi nhuận sau thuế ở mức 59 tỷ đồng, gần gấp đôi so với cùng kỳ năm ngoái.

Mức tăng ấn tượng của quý cuối năm trở thành yếu tố quan trọng giúp công ty đạt doanh thu năm tài chính 2024 (từ 1/7/2023 - 30/6/2024) hơn 21.000 tỷ đồng, tăng 30,8% so với năm tài chính trước đó. Việc cải thiện biên lãi gộp và giảm chi phí tài chính cũng góp phần lớn giúp lãi sau thuế của công ty tăng vọt lên 299 tỷ đồng, cao hơn 343% so với niên độ trước.

Với kết quả trên, “ông lớn” xây dựng này đã vượt kế hoạch đề ra cho năm tài chính 2024 là đạt doanh thu 20.000-20.500 tỷ đồng và lợi nhuận sau thuế 288-296 tỷ đồng.

Mức tăng trưởng cao này là khác biệt giữa lúc ngành xây dựng vẫn gặp nhiều khó khăn nhất là mảng xây dựng dân dụng vẫn chưa có nhiều chuyển biến vì thị trường bất động sản dân dụng ảm đạm. Trong bối cảnh đó, doanh thu hoạt động cốt lõi của Coteccons có thể tăng trưởng được chủ yếu nhờ nguồn công việc lớn từ các dự án xây dựng công nghiệp.

Trong năm tài chính 2024, doanh nghiệp này đạt giá trị trúng thầu 22.000 tỷ đồng, phần lớn đến từ chiến lược “repeat sales” – những dự án thắng thầu được chỉ định bởi các chủ đầu tư cũ. Trong đó, có thể kể đến các dự án quy mô lớn như dự án nhà máy Lego Bình Dương (tổng mức đầu tư 1,3 tỷ USD) dự án của Suntory PepsiCo (300 triệu USD), dự án của Pandora (150 triệu USD),…

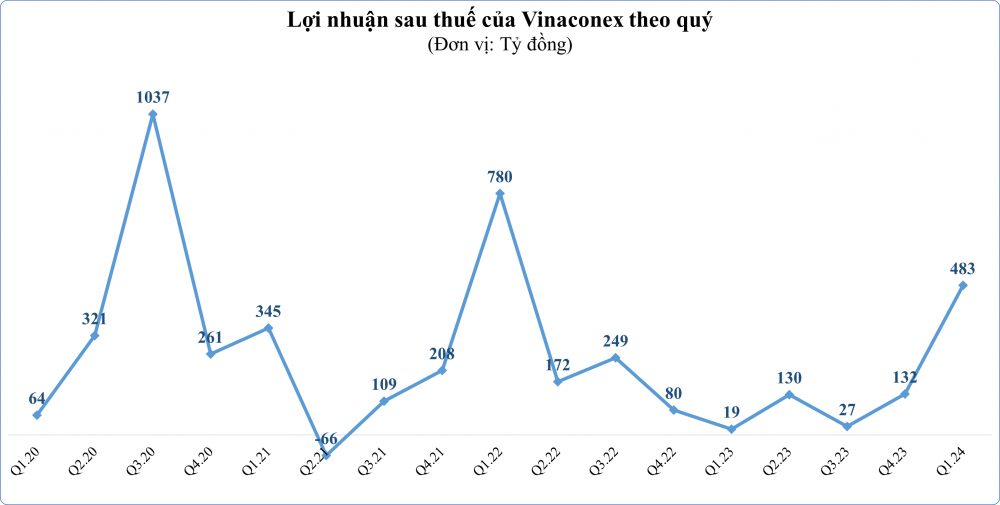

Một “ông lớn” xây dựng khác là Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex, mã VCG) cũng ghi nhận lợi nhuận tăng trưởng khả quan trong quý II vừa qua. Theo đó, dù doanh thu thuần giảm 39% so với cùng kỳ còn 2.800 tỷ đồng nhưng giá vốn giảm cộng thêm các chi phí, đặc biệt là chi phí tài chính và chi phí bán hàng giảm mạnh, nên Vinaconex vẫn đạt lợi nhuận thuần 200 tỷ đồng, tăng gần 22% so với cùng kỳ. Kết quả, công ty lãi sau thuế hơn 163 tỷ đồng, tăng 25% so với quý II năm ngoái.

Lũy kế 6 tháng, Vinaconex ghi nhận 5.449 tỷ đồng doanh thu thuần, giảm 17% song lãi sau thuế lại tăng gấp 3,6 lần cùng kỳ lên 646 tỷ đồng, thực hiện 68% chỉ tiêu lợi nhuận cả năm.

Chiều ngược lại, Công ty CP Đầu tư xây dựng Ricons ghi nhận cả doanh thu và lợi nhuận đều sụt giảm. Trong đó, doanh thu sụt giảm 100 tỷ đồng so với cùng kỳ, xuống còn 2003 tỷ đồng và lợi nhuận sau thuế giảm một nửa so với cùng kỳ, đạt 26,4 tỷ đồng. Lũy kế 6 tháng, doanh thu thuần của công ty đạt 3.623 tỷ đồng và lãi sau thuế 41 tỷ đồng, lần lượt giảm 5% và 40% so với cùng kỳ.

Tuy nhiên, mức giảm trên chưa là gì so với Công ty CP Hưng Thịnh Incons (mã HTN). Quý II vừa qua, doanh thu của công ty sụt giảm hơn 72% so với cùng kỳ, xuống 437 tỷ đồng, lợi nhuận gộp vỏn vẹn 36 tỷ đồng cộng thêm doanh thu tài chính hơn 40 tỷ đồng cũng chỉ đủ bù đắp chi phí tài chính (74 tỷ đồng) và chi phí quản lý doanh nghiệp (2 tỷ đồng).

Kết quả nhờ thu nhập khác hơn 1 tỷ đồng mà công ty vẫn có lãi sau thuế 1,7 tỷ đồng, giảm 96,5% so với cùng kỳ. Lũy kế 6 tháng, công ty đạt doanh thu xấp xỉ 901 tỷ đồng và lợi nhuận sau thuế 12 tỷ đồng, tương ứng giảm 55% và 53,5% so với nửa đầu năm 2023.

… nhưng ngày càng cách biệt về tình hình tài chính

Tại thời điểm cuối quý II, xét về quy mô, tổng tài sản của Xây dựng Hòa Bình tăng nhẹ lên mức 15.631 tỷ đồng với 11.600 tỷ là các khoản phải thu. Danh mục tồn kho giảm còn gần 1.600 tỷ và lượng tiền mặt, tiền gửi chưa đầy 330 tỷ.

Trong khi đó, tổng tài sản của Coteccons tăng 1.500 tỷ đồng so với đầu niên độ lên mức 22.800 tỷ đồng với hơn 12.700 tỷ giá trị các khoản phải thu, hơn 3.100 tỷ giá trị hàng tồn kho, hơn 3.800 tỷ tiền mặt và tiền gửi cùng hơn 255 tỷ đầu tư chứng khoán và chứng chỉ quỹ.

Ngược lại, quy mô tài sản của Vinaconex đến cuối tháng 6/2024 giảm hơn 2.000 tỷ đồng, còn 28.644 tỷ. Trong đó, hàng tồn kho là 7.596 tỷ, tài sản xây dựng dở dang 6.740 tỷ và các khoản phải thu hơn 6.033 tỷ. Lượng tiền mặt và tiền gửi của công ty đến cuối kỳ khoảng 2.755 tỷ đồng, tăng hơn 300 tỷ sau một quý.

Ở nhóm doanh nghiệp quy mô nhỏ hơn, Ricons ghi nhận tổng tài sản đến cuối quý II đạt 7.518 tỷ đồng, giảm hơn 300 tỷ so với đầu năm, trong đó, các khoản phải thu là 4.600 tỷ, hàng tồn kho 546 tỷ và gần 1.100 tỷ tiền mặt cùng tiền gửi.

Còn Hưng Thịnh Incons đang có tổng tài sản 7.224 tỷ đồng, giảm khoảng 400 tỷ so với đầu năm, trong đó, chiếm phần lớn tài sản là các khoản phải thu ngắn hạn (6.083 tỷ). Lượng tiền mặt và tiền gửi chỉ còn 79 tỷ đồng, giảm 36% so với đầu kỳ.

Cách biệt giữa trong bức tranh tình hình tài chính của các “ông lớn” ngành xây dựng càng được nới rộng hơn khi so sánh về quy mô nợ phải trả.

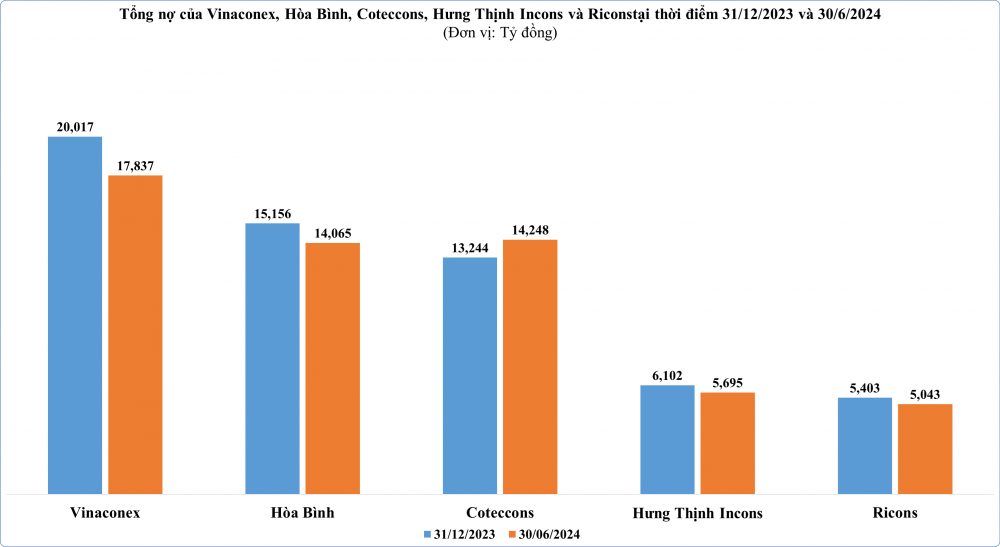

Theo đó, đến cuối quý tháng 6, tổng nợ phải trả của Hòa Bình giảm gần 1.100 tỷ đồng, còn 14.065 tỷ, trong đó nợ vay ngắn hạn giảm nhẹ hơn 2% so với đầu năm còn 3.906 tỷ đồng và nợ vay dài hạn giảm 20% xuống 579 tỷ. Tuy nhiên, dòng tiền kinh doanh của công ty lại chuyển âm 578 tỷ đồng, cùng kỳ vẫn dương 595 tỷ.

Tương tự, nợ phải trả của Vinaconex cũng giảm hơn 2.600 tỷ đồng so với đầu năm, còn 17.837 tỷ đồng, trong đó, nợ vay ngắn hạn giảm hơn 1.000 tỷ, xuống 5.135 tỷ và nợ dài hạn giảm gần 1.200 tỷ còn 3.785 tỷ. Dòng tiền kinh doanh duy trì ở mức dương hơn 400 tỷ.

Ricons và Hưng Thịnh Incons cùng ghi nhận nợ phải trả giảm trên dưới 400 tỷ đồng với nợ vay thay đổi không đáng kể so với đầu năm. Dòng tiền kinh doanh đều chuyển âm hơn 200 tỷ đồng từ mức dương của cùng kỳ.

Trong khi đó, nợ phải trả của Coteccons lại “phình to” hơn 1.100 tỷ đồng so với đầu năm tài chính, lên 14.248 tỷ đồng, chủ yếu do tăng chi phí phải trả ngắn hạn (tăng hơn 1.100 tỷ đồng lên gần 3.160 tỷ). Đồng thời, nợ vay ngắn hạn cũng tăng gần 2,2 lần lên 1.519 tỷ đồng, trong khi nợ vay dài hạn giảm mạnh từ 498 tỷ đồng về 21 tỷ. Dòng tiền kinh doanh của công ty vẫn duy trì ở mức dương dù chỉ hơn 24 tỷ đồng (cùng kỳ là hơn 602 tỷ).