Công ty Chứng khoán VCBS mới công bố ước tính kết quả kinh doanh quý I/2025 và năm 2025 của các doanh nghiệp bất động sản nhà ở và bất động sản khu công nghiệp.

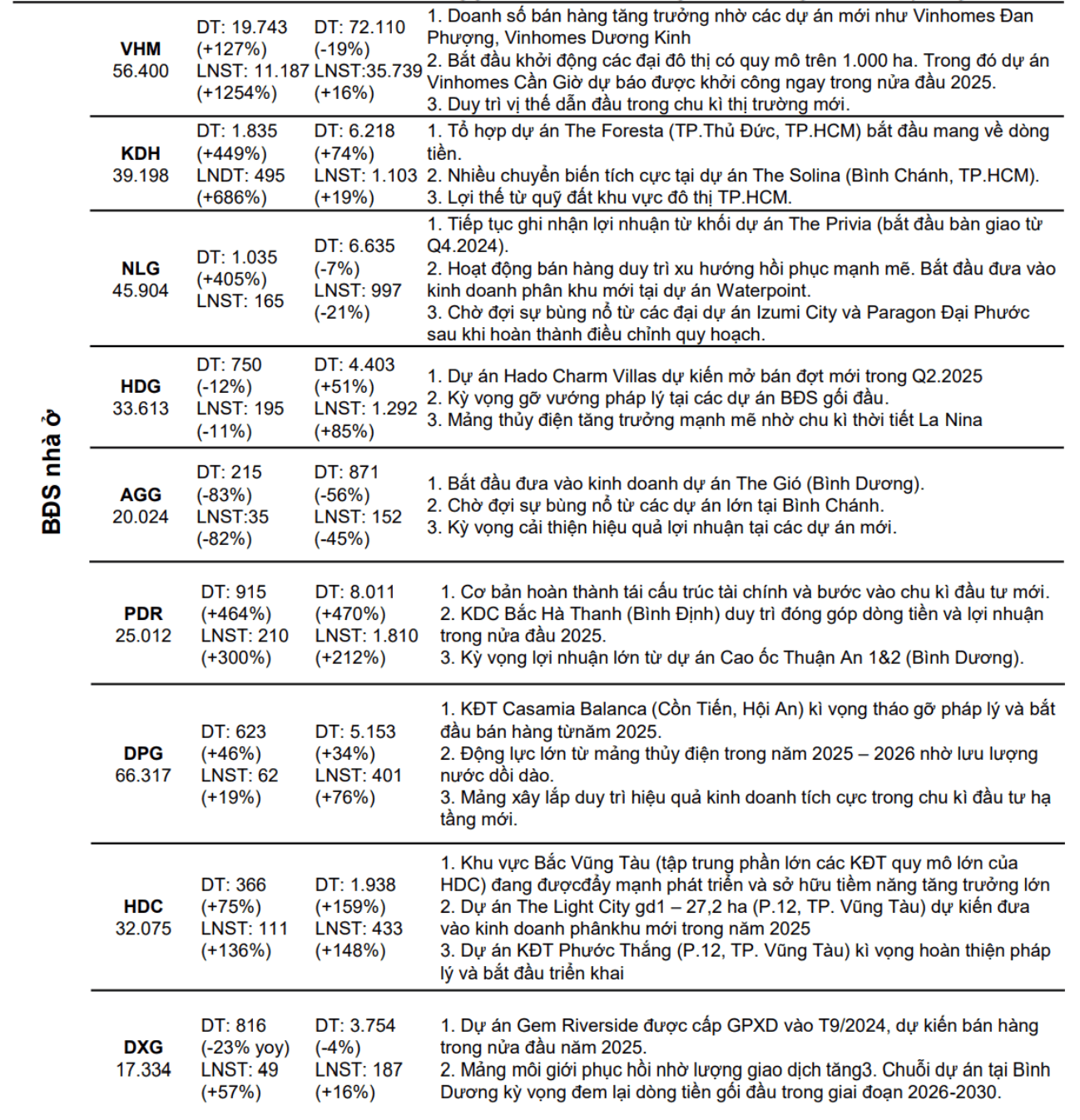

Tại nhóm bất động sản nhà ở, VCBS dự phóng lợi nhuận sau thuế (LNST) quý I/2025 của Vinhomes (VHM) có thể tăng trưởng 1.254% so với cùng kỳ lên 11.187 tỷ đồng. Cho cả năm 2025, dự phóng lãi sau thuế có thể tăng 16% lên 35.739 tỷ đồng.

VCBS chỉ ra rằng, doanh số bán hàng của VHM có thể tăng trưởng nhờ các dự án mới như Vinhomes Đan Phượng, Vinhomes Dương Kinh. Vừa qua doanh nghiệp cũng bắt đầu khởi động các đại đô thị có quy mô trên 1.000 ha, trong đó dự án Vinhomes Cần Giờ dự báo được khởi công ngay trong nửa đầu 2025. VCBS đánh giá VHM sẽ duy trì vị thế dẫn đầu trong chu kì thị trường mới.

Với Nhà Khang Điền (mã KDH), tổ hợp dự án The Foresta (TP.Thủ Đức, TP. Hồ Chí Minh) bắt đầu mang về dòng tiền cho Khang Điền. Nhiều chuyển biến tích cực tại dự án The Solina (Bình Chánh, TP. Hồ Chí Minh). cùng với lợi thế từ quỹ đất khu vực đô thị TP. Hồ Chí Minh có thể thúc đẩy LNST quý I/2025 của KDH tăng trưởng 686% lên 495 tỷ. LNST cả năm 2025 dự phóng tăng trưởng 19% lên 1.103 tỷ đồng.

Với Đất Xanh (DXG), doanh thu quý I/2025 có thể sụt giảm 23% xuống 816 tỷ đồng, tuy nhiên, LNST dự phóng tăng trưởng 57% lên 49 tỷ đồng. Theo VCBS, dự án Gem Riverside được cấp giấy phép xây dựng vào tháng 9/2024, dự kiến bán hàng trong nửa đầu năm 2025. Mảng môi giới của Đất Xanh cũng sẽ phục hồi nhờ lượng giao dịch tăng, ngoài ra chuỗi dự án tại Bình Dương kỳ vọng đem lại dòng tiền gối đầu trong giai đoạn từ năm 2026-2030.

VCBS đánh giá Phát Đạt (PDR) cơ bản hoàn thành tái cấu trúc tài chính và bước vào chu kì đầu tư mới. KDC Bắc Hà Thanh (Bình Định) duy trì đóng góp dòng tiền và lợi nhuận trong nửa đầu 2025 và kỳ vọng lợi nhuận lớn từ dự án Cao ốc Thuận An 1&2 (Bình Dương). LNST quý I/2025 dự phóng tăng trưởng 300% so với cùng kỳ lên 210 tỷ đồng.

Đạt Phương (mã DPG) được dự báo tăng trưởng doanh thu đạt 46% lên 623 tỷ đồng, lợi nhuận tăng 19% nhờ kỳ vọng khu đô thị Casamia Balanca (Cồn Tiến, Hội An) được tháo gỡ pháp lý và bắt đầu bán hàng từ năm 2025. Bên cạnh đó là động lực lớn từ mảng thuỷ điện trong năm 2025-2026 nhờ lưu lượng nước dồi dào và mảng xây lắp duy trì hiệu quả kinh doanh tích cực trong chu kỳ đầu tư hạ tầng mới.

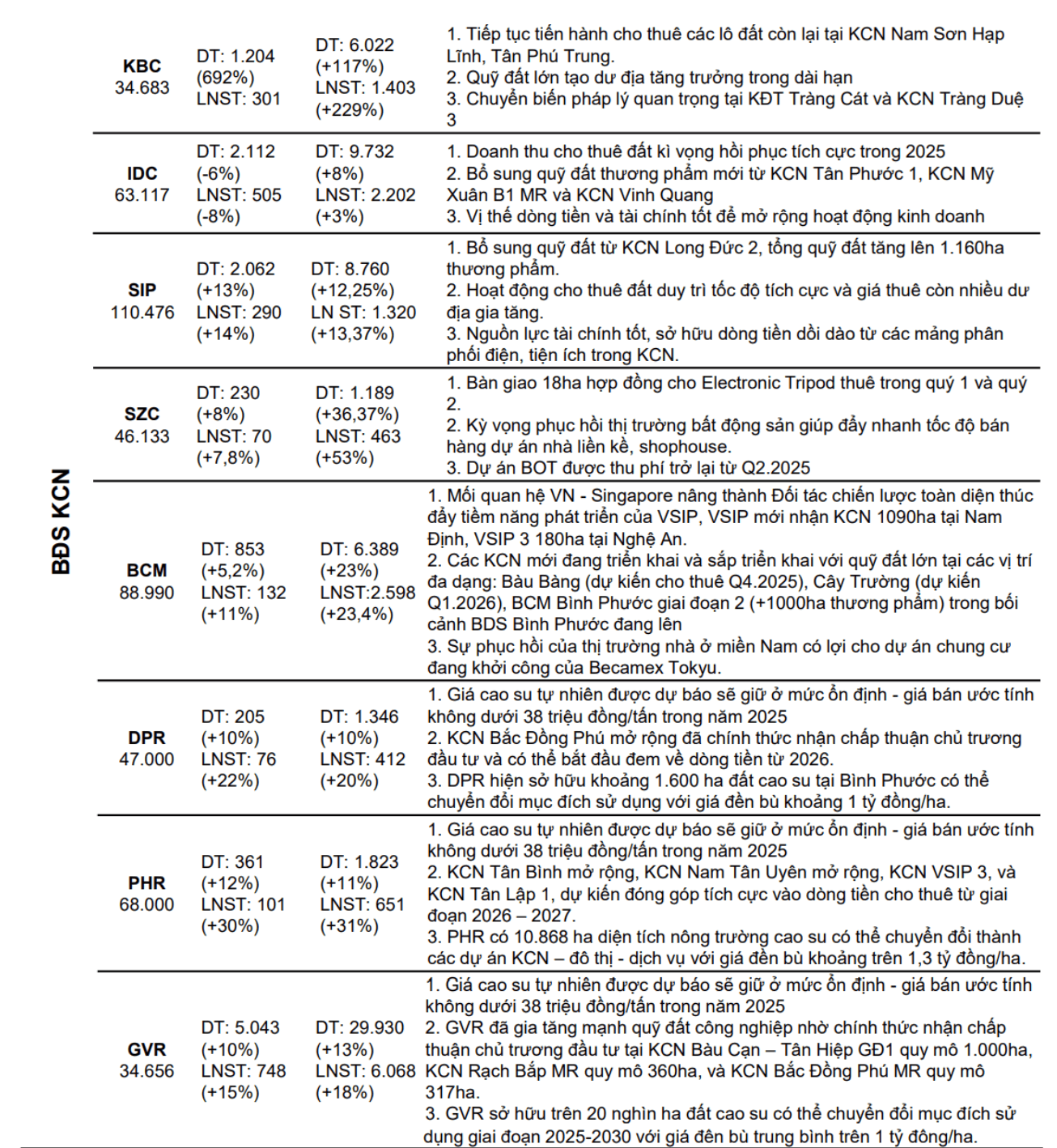

Tại nhóm bất động sản khu công nghiệp, VCBS dự báo LNST quý I/2025 của Đô thị Kinh Bắc (mã KBC) có thể đạt mức 301 tỷ đồng. Cho cả năm 2025, VCBS dự phóng lãi sau thuế của KBC có thể tăng trưởng đột biến 229% lên hơn 1.400 tỷ đồng.

Động lực đến từ việc doanh nghiệp tiếp tục tiến hành cho thuê các lô đất còn lại tại KCN Nam Sơn Hạp Lĩnh, Tân Phú Trung. Bên cạnh đó, KBC sở hữu quỹ đất lớn tạo dư địa tăng trưởng trong dài hạn, kỳ vọng tăng trưởng tốt từ những chuyển biến pháp lý quan trọng tại KĐT Tràng Cát và KCN Tràng Duệ 3.

SIP cũng được dự báo LNST quý I/2025 tăng trưởng 14% lên mức 290 tỷ đồng, nhờ việc bổ sung quỹ đất từ KCN Long Đức 2, tổng quỹ đất tăng lên 1.160ha thương phẩm. Hoạt động cho thuê đất của doanh nghiệp duy trì tốc độ tích cực và giá thuê còn nhiều dư địa gia tăng. Mặt khác, SIP có nguồn lực tài chính tốt, sở hữu dòng tiền dồi dào từ các mảng phân phối điện, tiện ích trong KCN.

Trong khi đó, LNST quý I/2025 của IDC có thể giảm 8% so với cùng kỳ xuống 505 tỷ đồng. Dự phóng cả năm 2025, LNST của doanh nghiệp có thể tăng nhẹ 3% lên hơn 2.200 tỷ đồng. Theo VCBS, doanh thu cho thuê đất của IDC kỳ vọng hồi phục tích cực trong 2025, doanh nghiệp cũng đã bổ sung quỹ đất thương phẩm mới từ KCN Tân Phước 1, KCN Mỹ Xuân B1 MR và KCN Vinh Quang 3. Cùng với đó, vị thế dòng tiền và tài chính tốt để IDC mở rộng hoạt động kinh doanh.

Với BCM, doanh thu thuần quý I/2025 có thể tăng 5% lên 853 tỷ đồng, LNST có thể đạt 132 tỷ đồng. Theo VCBS, mối quan hệ Việt Nam - Singapore nâng thành đối tác chiến lược toàn diện thúc đẩy tiềm năng phát triển của VSIP. Hiện VSIP mới nhận KCN 1090ha tại Nam Định, VSIP 3 180ha tại Nghệ An.

Các KCN mới đang triển khai và sắp triển khai với quỹ đất lớn tại các vị trí đa dạng: Bàu Bàng (dự kiến cho thuê quý IV/2025), Cây Trường (dự kiến quý I/2026), BCM Bình Phước giai đoạn 2 (+1000ha thương phẩm) trong bối cảnh bất động sản Bình Phước đang lên. Sự phục hồi của thị trường nhà ở miền Nam có lợi cho dự án chung cư đang khởi công của Becamex Tokyu.