Trong báo cáo mới đây, Chứng khoán MB (MBS) vừa nâng dự báo lợi nhuận ròng của Công ty CP Đầu tư Thế giới Di động (mã MWG) trong 2 năm 2024-2025 nhờ vào triển vọng của thị trường ICT-CE và điểm hòa vốn của Bách Hóa Xanh xuất hiện sớm hơn dự kiến.

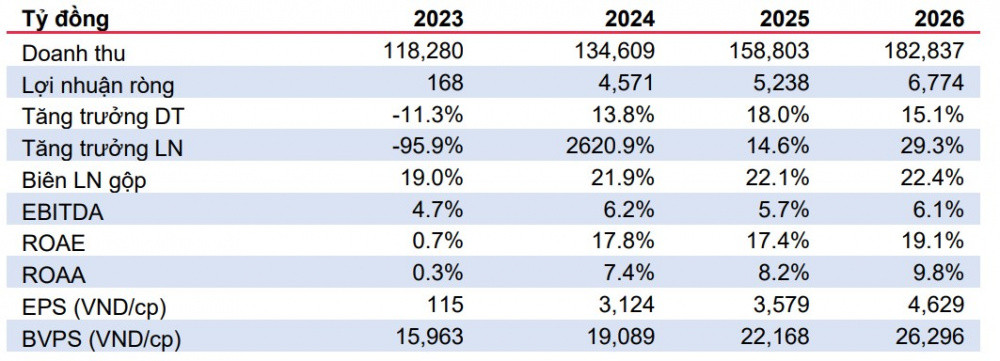

Theo đó, năm 2024, lợi nhuận ròng của MWG có thể đạt 4.571 tỷ đồng, tăng 2.620% so với năm 2023 và năm 2025 có thể đạt 5.238 tỷ đồng, tăng 14,6% so với năm 2024.

MBS nhận định triển vọng tăng trưởng giai đoạn 2024-2025 của MWG sẽ được thúc đẩy bởi chuỗi Bách Hóa Xanh, khi lợi nhuận từ mức âm năm 2023 dự kiến chuyển sang dương từ năm 2024 và sẵn sàng mở rộng chuỗi cửa hàng một cách nhanh chóng. MBS dự báo Bách Hóa Xanh sẽ đạt 1.787 cửa hàng vào năm 2024 và 1.986 cửa hàng vào năm 2025 với biên lợi nhuận gộp 25-26%. Qua đó, lợi nhuận ròng có thể đạt lần lượt 156 tỷ đồng và 317 tỷ đồng trong 2 năm 2024-2025.

Bên cạnh đó, MBS cho rằng, chuỗi cửa hàng Thế Giới Di Động và Điện Máy Xanh có thể phục hồi mạnh mẽ từ năm 2024, chủ yếu nhờ vào sự cải thiện giá bán. Sang năm 2025, MWG có thể sẽ ngừng đóng cửa hàng và tập trung chiến lược bán hàng khi nhu cầu ICT-CE phục hồi rõ rệt hơn.

Với tiềm năng tăng trưởng ổn định của mảng ICT-CE, cùng cơ hội mở rộng trong lĩnh vực bán lẻ hiện đại ngành hàng tạp hóa, MBS đánh giá cổ phiếu MWG có thể đạt được mức định giá cao hơn trong dài hạn.

Bên cạnh đó, MBS dự báo cổ phiếu MWG có nhiều khả năng được quay lại rổ chỉ số VN-Diamond trong kỳ review tháng 10/2024 khi các tiêu chí về P/E và tỷ lệ sở hữu của nước ngoài (FOL) có nhiều xác suất được thỏa mãn tại kỳ review lần này.

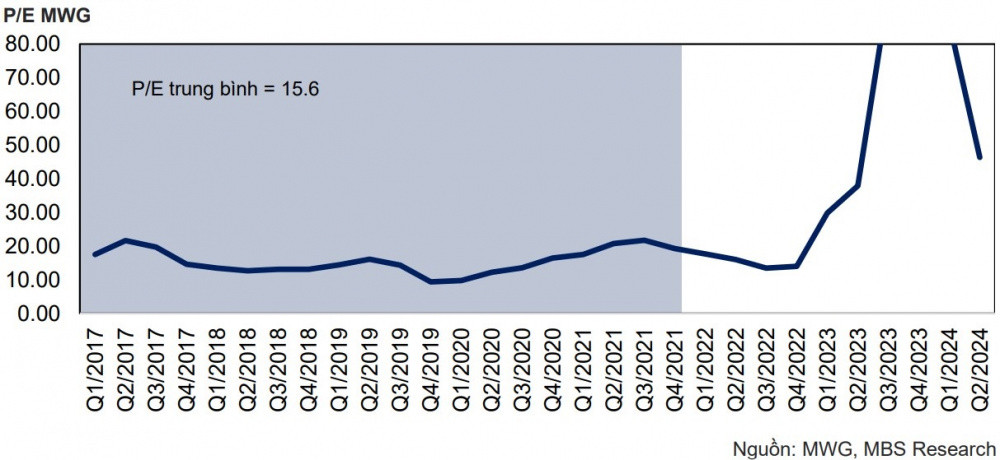

Hiện, P/E của MWG ở mức 46x, là mức có thể vừa đủ để thỏa mãn về tiêu chí P/E, bên cạnh đó, tỷ lệ FOL của công ty đang ở mức 95,6%, có thể thỏa mãn tiêu chí về FOL trên 95% tại kỳ review.

Trước đó, tại kỳ review vào tháng 4, cổ phiếu MWG chính thức bị loại khỏi danh mục VN-Diamond kỳ quý II/2024. Nguyên nhân có thể lý giải là do công ty không đáp ứng được tiêu chí P/E. Bên cạnh đó, lợi nhuận cả năm 2023 sụt giảm mạnh đến 96% so với cùng kỳ khiến P/E của MWG tăng cao vượt mức cho phép.

Liên quan đến việc MWG bị loại khỏi rổ VN-Diamond, trước đó tại đại hội đồng cổ đông thường niên 2024, trả lời câu hỏi của cổ đông về nguy cơ cổ phiếu MWG bị loại khỏi VN-Diamond, ông Nguyễn Đức Tài, Chủ tịch HĐQT Thế Giới Di Động cho biết, kết quả kinh doanh giai đoạn 2022 - 2023 của MWG không tốt nên cổ phiếu MWG không còn đủ tiêu chuẩn nằm trong các rổ chỉ số, đó là chiến lược của từng quỹ.

"Chúng ta làm tốt, các quỹ quan tâm đưa vào danh mục. Chúng ta làm dở, quỹ loại ra là quyết định bình thường. Tôi tin năm nay Thế Giới Di Động sẽ quay trở lại với sự hiệu quả, mọi thứ sẽ tốt lên, và có lẽ các quỹ sẽ cân nhắc để mua vào cổ phiếu MWG", ông Tài nói.

Thực tế, trong 6 tháng đầu năm 2024, kết quả kinh doanh của MWG đã có những chuyển biến tích cực so với cùng kỳ năm ngoái với doanh thu thuần đạt 65.621 tỷ đồng và lợi nhuận sau thuế 2.075 tỷ đồng, lần lượt tăng 16% và 5.200% so với nửa đầu năm 2023.

Năm nay, MWG đặt mục tiêu doanh thu 125.000 tỷ đồng, tăng 5% so với cùng kỳ và lợi nhuận sau thuế 2.400 tỷ đồng, gấp hơn 14 lần so với số thực hiện năm 2023. Như vậy, sau nửa đầu năm, "ông lớn" bán lẻ này đã hoàn thành 52,5% kế hoạch doanh thu và 86,5% mục tiêu lợi nhuận cả năm.

Trên thị trường, cùng với kết quả kinh doanh tăng trưởng, cổ phiếu MWG cũng ghi nhận tăng trưởng gần 65% kể từ đầu năm đến nay. MBS dự báo rằng trong nửa cuối năm 2024, MWG sẽ tiếp tục xu hướng tăng trưởng mạnh mẽ nhờ dự báo lợi nhuận tăng trưởng mạnh. P/E dự phóng cho năm 2024-2025 lần lượt là 22,3x và 19,5x, cao hơn mức trung bình 15,6x của giai đoạn 2017-2021.

.png?md5=uFAA5MaZIfhiu95MPJf_jA&expires=1784337576)