Báo cáo tài chính quý I/2025 của Công ty CP Tập đoàn Masan (Masan Group, mã MSN) cho thấy, tại ngày 31/3/2025, tổng tài sản của Masan ở mức 143.152 tỷ đồng, giảm 4.436 tỷ đồng so với đầu năm, chủ yếu do lượng tiền mặt và tương đương tiền giảm mạnh 6.053 tỷ đồng, tương ứng giảm 31,5% so với đầu kỳ, xuống 13.173 tỷ đồng; hàng tồn kho cũng giảm gần 1.000 tỷ, xuống 9.798 tỷ.

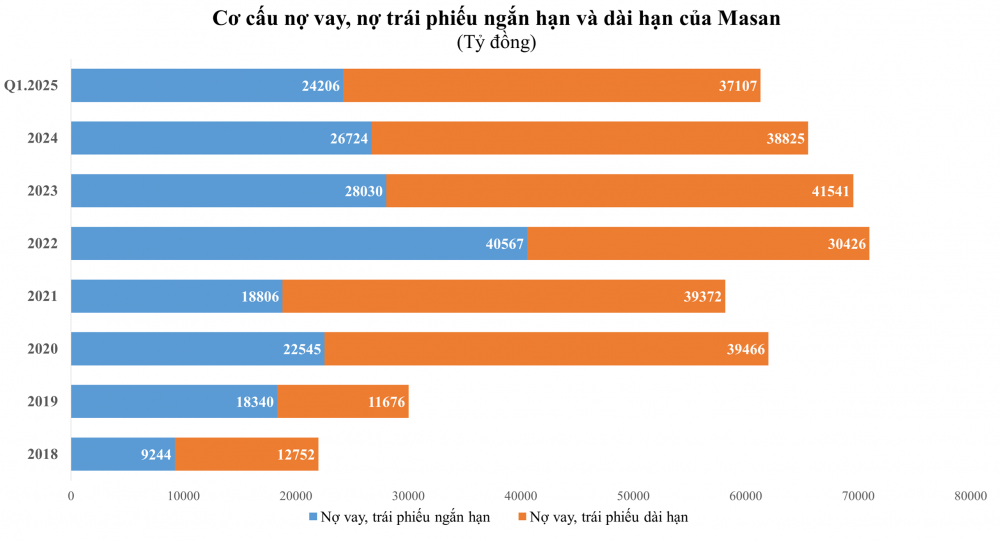

Đến cuối quý I, nợ phải trả của công ty ở mức 99.824 tỷ đồng, giảm hơn 7.000 tỷ đồng so với đầu năm, trong đó, nợ vay và nợ trái phiếu chiếm 61,4%, tương đương hơn 61.300 tỷ đồng, giảm 4.236 tỷ đồng (giảm 3,4%) so với đầu năm. Hệ số nợ vay trên vốn chủ sở hữu ở mức 1,25 lần.

Trong quý I, Masan huy động thêm 13.465 tỷ đồng từ đi vay và phát hành trái phiếu nhưng đồng thời cũng chi gần 18.700 tỷ đồng để trả nợ gốc vay, trái phiếu, tăng 4.845 tỷ đồng so với cùng kỳ.

Tại ngày 31/3/2025 công ty có 24.206 tỷ đồng nợ vay, trái phiếu và nợ thuê tài chính ngắn hạn, trong đó có 8.631 tỷ đồng phải trả trong 12 tháng tới. Trong khi đó, nợ vay, trái phiếu và nợ thuê tài chính dài hạn là hơn 37.107 tỷ đồng, giảm hơn 1.700 tỷ đồng so với con số ghi nhận hồi đầu năm.

Tỷ lệ nợ ròng/EBITDA của Masan tại thời điểm cuối quý I/2025 duy trì ở mức 2,9x, tương đương quý IV/2024 nhờ dòng tiền từ hoạt động kinh doanh cải thiện và giảm nợ vay.

Về tình hình kinh doanh, quý I/2025 Masan ghi nhận doanh thu thuần đạt 18.897 tỷ đồng, tăng nhẹ 0,2% so với cùng kỳ. Giá vốn giảm 6,4% xuống hơn 12.700 tỷ đồng, giúp lãi gộp tăng 17,9% lên 6.194 tỷ đồng, biên lãi gộp đạt 32,8%, cải thiện đáng kể so với mức 27,9% của cùng kỳ năm 2024.

Trong cơ cấu doanh thu của Masan thị trường trong nước đóng góp 18.599 tỷ đồng, tương đương 98,4%, tăng 18,1% so với cùng kỳ; trong khi doanh thu từ thị trường nước ngoài chỉ chiếm 297 tỷ đồng, giảm tới 95,4% so với cùng kỳ.

Doanh thu tài chính nhích nhẹ lên 577 tỷ đồng. Trong khi tổng các chi phí được kiểm soát tương đương cùng kỳ, ở mức hơn 6.400 tỷ đồng.

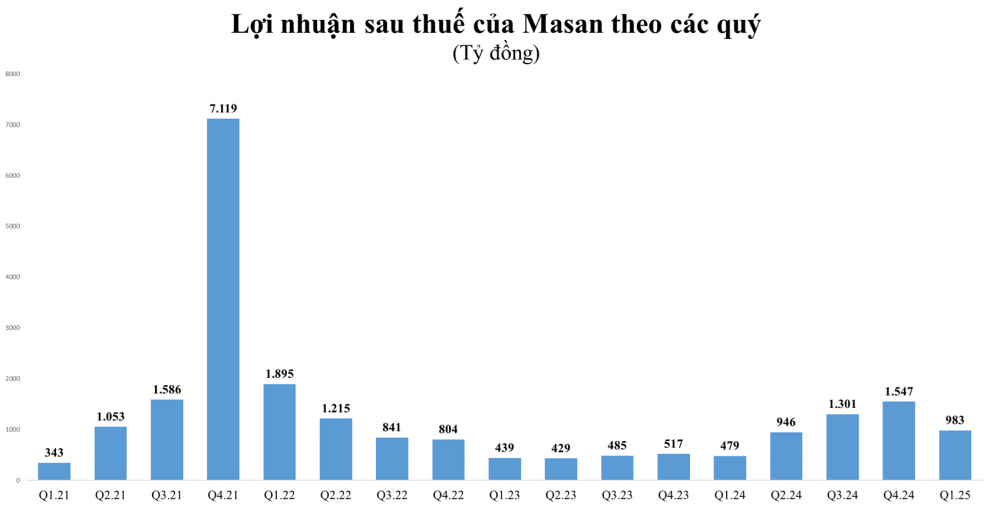

Kết quả công ty báo lãi sau thuế quý I đạt 983 tỷ đồng, gấp hơn 2 lần cùng kỳ năm trước. Lợi nhuận sau thuế sau phân bổ cho cổ đông thiểu số đạt 394 tỷ đồng, gấp gần 4 lần cùng kỳ.

Năm 2025, Masan đặt mục tiêu đạt doanh thu thuần trong khoảng từ 80.000 tỷ đồng đến 85.500 tỷ đồng, tăng trưởng từ 7% đến 14% so với năm 2024; lợi nhuận sau thuế trước phân bổ cổ đông thiểu số (NPAT Pre-MI) dự kiến từ 4.875 tỷ đồng đến 6.500 tỷ đồng, tăng trưởng từ 14% đến 52% so với mức 4.272 tỷ đồng trong năm 2024. Như vậy, sau quý đầu năm, Masan đã thực hiện được 23,6% mục tiêu doanh thu và 20,2% chỉ tiêu lợi nhuận cả năm tính theo kế hoạch cơ sở.

Tính theo mảng kinh doanh, trong quý I, Masan Consumer (MCH) mang về 7.489 tỷ đồng doanh thu cho Masan, tăng 13,8% so với cùng kỳ, lợi nhuận sau thuế đạt 1.614 tỷ đồng, giảm 3,3% so với cùng kỳ do thu nhập tài chính thuần giảm sau khi MCH thực hiện các đợt chia cổ tức trong năm 2024.

WinCommerce (WCM) ghi nhận doanh thu đạt 8.785 tỷ đồng, tăng 10,4% so với cùng kỳ; lợi nhuận sau thuế đạt 58 tỷ đồng, cải thiện đáng kể so với mức âm 74 tỷ đồng của cùng kỳ nhờ tăng trưởng của nhóm cửa hàng được mở trước năm 2024 và đang hoạt động, công tác mở rộng quy mô mạng lưới và lượt khách mua sắm tăng. Đây cũng là quý thứ ba liên tiếp WCM có lãi.

Với Masan MEATLife (MML), doanh thu quý I đạt 2.070 tỷ đồng, tăng 20,4% so với cùng kỳ; lợi nhuận sau thuế đạt 116 tỷ đồng, trong khi cùng kỳ lỗ 47 tỷ đồng. Kết quả tăng trưởng của quý này có được là nhờ giá heo hơi thuận lợi, giá trị heo thịt tăng và tối ưu hóa cơ cấu mảng thịt chế biến.

Tương tự, doanh thu của Phúc Long Heritage (PLH) cũng tăng 9,7% so với cùng kỳ lên 424 tỷ đồng, lợi nhuận sau thuế đạt 43 tỷ đồng, tăng 98,7% so với cùng kỳ nhờ mở mới cửa hàng.

Riêng Masan High-Tech Materials (MHT) dù ghi nhận doanh thu tăng 12% so với cùng kỳ, đạt 1.393 tỷ đồng song lợi nhuận sau thuế vẫn âm 222 tỷ đồng. Tuy nhiên, mức lỗ này đã giảm khoảng 480 tỷ đồng so với mức lỗ của cùng kỳ nhờ thoái vốn tại H.C. Starck (HCS) và giá khoáng sản tăng mạnh do căng thẳng thương mại giữa Mỹ và Trung Quốc.