Sau các lần tăng lãi suất điều hành, lãi suất huy động của các ngân hàng thương mại hiện vẫn phức tạp, theo đánh giá trong báo cáo vừa phát hành của khối nghiên cứu Công ty Chứng khoán SSI (SSI Research).

Trong bối cảnh áp lực tỷ giá gia tăng khi các yếu tố trong và ngoài nước đều không thuận lợi, ngày 24/10, Ngân hàng Nhà nước (NHNN) đã thực hiện tăng lãi suất điều hành thêm 100 điểm cơ bản trước kỳ họp chính sách của Cục Dự trữ Liên bang Mỹ (Fed) vào tháng 11.

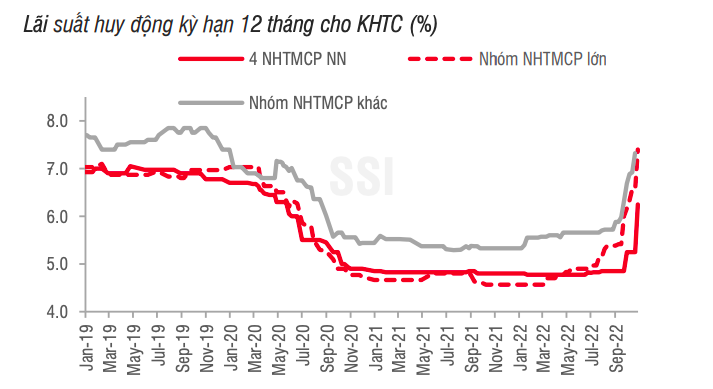

Với mức điều chỉnh kể trên, mặt bằng lãi suất đã cao hơn thời điểm trước đại dịch COVID – 19 khoảng 50-100 điểm cơ bản. Việc tăng lãi suất này không gây quá nhiều bất ngờ cho thị trường, tuy nhiên diễn biến lãi suất huy động ở các NHTMCP vẫn còn khá phức tạp.

Các NHTM trong hệ thống đều đã đồng loạt điều chỉnh tăng 30 – 100 điểm cơ bản tùy kỳ hạn, trong đó kỳ hạn dưới 6 tháng ở hầu hết các NHTMCP đã đẩy lên mức trần 6%. Không chỉ tăng lãi suất, các ngân hàng còn đẩy mạnh chương trình khuyến mại, cộng thêm lãi suất để thu hút dòng tiền nhàn rỗi từ dân cư.

Theo các chuyên gia phân tích tại SSI Research, tính đến hiện tại, mặt bằng lãi suất huy động của nhiều ngân hàng đã về lại vùng trước đại dịch COVID - 19, hoặc thậm chí cao hơn, với mức tăng trung bình 300-400 điểm cơ bản so với cuối năm 2021.

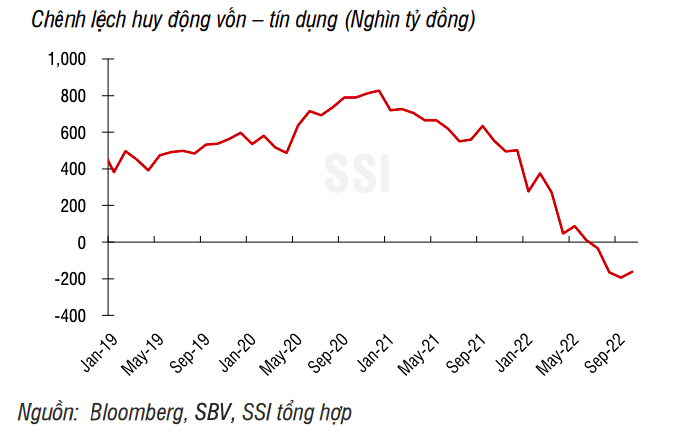

Về tăng trưởng tín dụng, số liệu mới cập nhật từ NHNN cho thấy, tính đến ngày 20/10, và so với cuối năm 2021, tín dụng tăng 11,38%, M2 tăng 3,09% và huy động vốn tăng 4,8%. Như vậy, chênh lệch huy động – tín dụng vốn đã rơi vào trạng thái âm kể từ tháng 7 và phần nào có sự cải thiện nhẹ (mặc dù chưa quá rõ ràng), sau khi mặt bằng lãi suất huy động đã tăng mạnh trong 2 tháng qua.

Trong cuộc họp thường kỳ của Chính phủ, NHNN cũng cho biết diễn biến huy động vốn và tín dụng trong năm 2022 đã đặt ra thách thức đối với hệ số sử dụng vốn của hệ thống ngân hàng rất cao, gây quan ngại về thanh khoản của hệ thống ngân hàng.

Do vậy, việc NHNN điều chỉnh các mức lãi suất điều hành trong tháng 9 và tháng 10 là phù hợp nhằm bảo đảm cho các tổ chức tín dụng có khả năng huy động thêm được nguồn vốn để bảo đảm an toàn thanh khoản, và có điều kiện để cung ứng vốn tín dụng cho nền kinh tế.

Nguồn: Bloomberg, SBV, SSI tổng hợp

Nguồn: Bloomberg, SBV, SSI tổng hợp

Trong tuần trước, thanh khoản trên hệ thống ngân hàng cải thiện và NHNN sử dụng linh hoạt các nghiệp vụ thị trường mở nhằm điều tiết trạng thái thanh khoản ở mức phù hợp. Khối lượng tín phiếu phát hành mới đạt 73,1 nghìn tỷ đồng ở kỳ hạn 7 ngày và phương thức đầu thầu tín phiếu duy trì là đấu thầu khối lượng với lãi suất trúng thầu ở 6%/năm (tăng 1% so với tuần trước đó).

Nghiệp vụ mua kỳ hạn cũng được sử dụng, với 37 nghìn tỷ được bơm mới ở kỳ hạn 7 ngày và lãi suất 6%. Kết tuần, với lượng tín phiếu đáo hạn lớn, NHNN đã bơm ròng 46,6 nghìn tỷ đồng thông qua hoạt động OMO. Mặt bằng lãi suất liên ngân hàng kỳ hạn qua đêm cũng nhích tăng nhẹ lên 4,79% (+15 điểm cơ bản).

Tỷ giá USD/VND vẫn duy trì ở mức cao

Trên thị trường ngoại hối, trái ngược với diễn biến quốc tế, tỷ giá USD/VND vẫn chưa có nhiều sự cải thiện ngay cả khi NHNN tăng lãi suất điều hành. Theo đánh giá từ NHNN, diễn biến này chủ yếu là do tác động bởi tâm lý kỳ vọng, và điều này khó có thể giải quyết ngay lập tức.

Tỷ giá niêm yết tại các NHTM vẫn duy trì ở mức kịch trần biên độ mới (5%) so với tý giá trung tâm, quanh mốc VND 24.880 (tương đương mất giá 8,5% so với cuối năm ngoái). Tỷ giá liên ngân hàng ghi nhận ở gần mức giá bán của NHNN (VND 23.870) và tỷ giá trên thị trường tự do duy trì trên VND 25.000/USD xuyên suốt tuần.

Dù vậy, nhìn về các yếu tố cơ bản trong nước vẫn ghi nhận tích cực với giải ngân FDI tăng trưởng tốt trong 10 tháng 2022 hay cán cân thương mại thặng dư 9,4 tỷ USD. Về cung ứng ngoại tệ, NHNN cũng cam kết đảm bảo cung ứng trong nước nhằm ổn định sản xuất trong nước. Riêng 9 tháng đầu năm, đối với một số doanh nghiệp xăng dầu như Nghi Sơn, Bình Sơn, Tập đoàn xăng dầu… lượng ngoại tệ bán ra lên đến 10 tỷ USD cho các doanh nghiệp này.