Cần đẩy hơn 1 triệu tỷ đồng ra nền kinh tế trong 6 tháng cuối năm

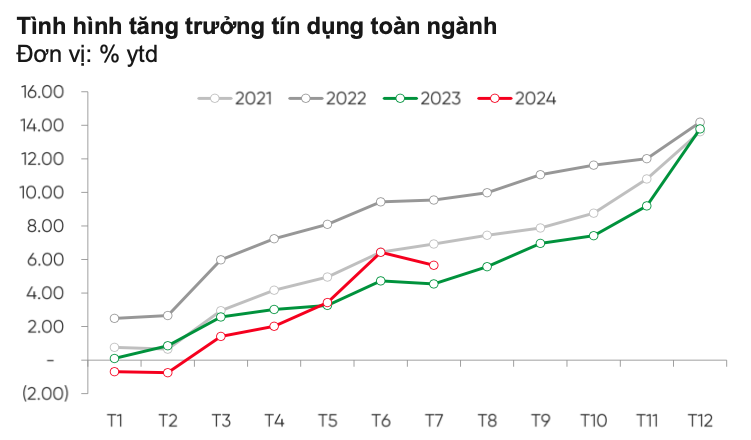

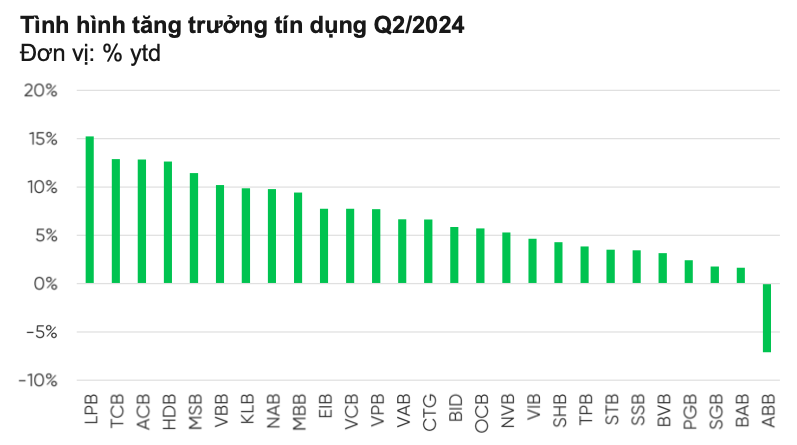

Theo thông tin từ Ngân hàng Nhà nước, kết thúc 6 tháng đầu năm, tăng trưởng tín dụng đạt 6,1%, tương đương 41% kế hoạch Chính phủ đề ra (15%). Các ngân hàng có tăng trưởng tín dụng cao trong nửa đầu năm là các ngân hàng bán buôn như LPBank, Techcombank và các ngân hàng bán lẻ có thế mạnh ở khu vực miền nam như ACB, HDBank.

Trong báo cáo ngành Ngân hàng mới công bố, các chuyên gia phân tích tại công ty chứng khoán VPBankS đánh giá, tăng trưởng tín dụng 6 tháng đầu năm đạt mục tiêu nhờ động lực từ việc GDP Việt Nam tăng khá trong quý II/2024, đạt 6,93%, 6 tháng đầu năm 2024 tăng 6,42%; chủ yếu nhờ du lịch đã quay trở lại mức trước COVID, sản xuất tăng trưởng mạnh với PMI ở mức 54,7 cuối quý II.

Nguồn: VPBankS.

Ngoài ra, các động lực tăng trưởng kinh tế được nhận diện từ đầu năm như FDI, xuất nhập khẩu vẫn tiếp tục hỗ trợ, điển hình khi thấy các ngân hàng nước ngoài có thế mạnh về FDI tăng trưởng tín dụng tốt, như Shinhan Bank, 6 tháng đầu năm tăng trưởng tín dụng đã đạt 13%. Trước đó, trong năm 2023, ngân hàng này đạt tăng trưởng tín dụng gần 20%.

Chuyên gia VPBankS cho rằng, năm nay tăng trưởng tín dụng có thể đạt 14,83% khi kỳ vọng vào mùa tiêu dùng, sản xuất kinh doanh vào nửa cuối năm và kỳ vọng thêm vào việc Fed hạ lãi suất, hỗ trợ cho chính sách tiền tệ “đi ngược” thế giới của Việt Nam.

Trong nửa cuối năm 2024, để hoàn thành mục tiêu, hệ thống ngân hàng cần đẩy thêm gần 9%, tương đương với 1,18 triệu tỷ đồng ra nền kinh tế.

Nguồn: VPBankS

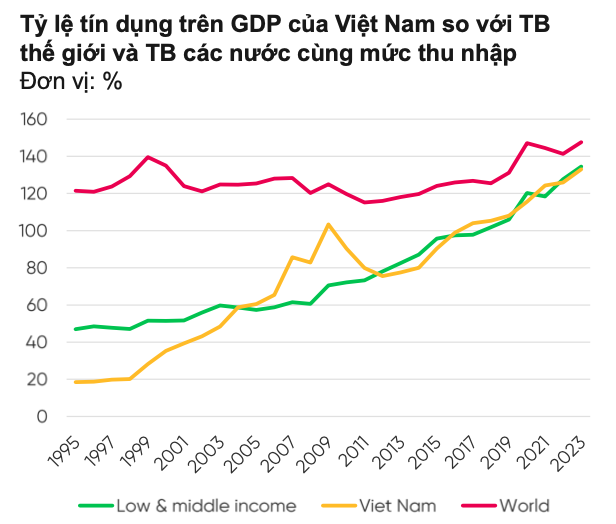

Chuyên gia nhận định, tăng trưởng tín dụng 14-15%/năm là thách thức lớn do tỷ lệ tín dụng/GDP của Việt Nam đang ở mức quá cao. Thêm nữa, khi tăng trưởng tín dụng được coi là một tiêu chí để đánh giá ngân hàng, làm cơ sở giao room tín dụng cho năm tiếp theo cũng sẽ gián tiếp khiến các ngân hàng cố gắng đẩy hết room tín dụng.

Nguồn: VPBankS

“Khi tăng trưởng phải thỏa hiệp bằng chất lượng tài sản thì mức tăng trưởng đó không bền vững, có thể dẫn đến bất ổn kinh tế, áp lực lạm phát cao và các vấn đề về nợ xấu tồn đọng khó xử lý hơn”, chuyên gia VPBankS cảnh báo.

Bất động sản vẫn chiếm tỷ trọng cao

Hiện một cấu phần lớn của tín dụng được thúc đẩy bởi ngành bất động sản. Thống kê cho thấy dư nợ cho ngành bất động sản đến cuối quý II/2024 đạt 3.083 triệu tỷ, tăng 6,8% so với đầu năm và chiếm tỷ lệ 21,4% tổng dư nợ tín dụng toàn nền kinh tế.

Đây cũng là lĩnh vực hoạt động quan trọng nhất của hệ thống ngân hàng. Bất động sản là một lĩnh vực hấp dẫn đối với hoạt động cho vay ngân hàng do nhu cầu cao và ổn định, cùng với tài sản thế chấp mạnh, giúp giảm rủi ro nợ xấu.

Tuy nhiên, chuyên gia VPBankS cho rằng, sự tăng trưởng của thị trường có thể không bền vững, gây ra rủi ro nếu giá trị tài sản giảm. Ngoài ra, các khoản vay bất động sản là dài hạn, có thể ràng buộc vốn và hạn chế khả năng theo đuổi các cơ hội sinh lời khác của ngân hàng.

Do nhu cầu vốn cho nhà ở là rất lớn nên còn rất nhiều dư địa cho vay cho ngành ngân hàng, tuy nhiên, tiềm ẩn rủi ro nợ xấu gia tăng.

Nguồn: VPBankS

Trong khi đó, dù lãi suất cho vay mua nhà đã giảm tích cực trong một năm qua nhưng do giá nhà vẫn neo ở mức cao so với thu nhập và ngành ngân hàng cần nguồn lực xử lý nợ xấu tồn đọng nên tình hình giải ngân cho vay mua nhà chưa quá tích cực.

Dự phòng nợ xấu của hệ thống còn thấp khi LLR ngành chỉ đạt 81%, LDR cũng đã tăng lên trên 103,8% từ cuối quý II/2024, cùng với đó, bối cảnh thu hồi nợ xấu chưa thực sự phục hồi do thị trường bất động sản vẫn neo giá cao, chưa có nhiều dấu hiệu chuyển biến tích cực.

Các chuyên gia kỳ vọng các chính sách hỗ trợ thúc đẩy tăng trưởng tín dụng bền vững hơn, điển hình từ các chính sách, cơ chế điều hòa giá nhà đất cho phù hợp với mức thu nhập của người dân và gói tín dụng cho vay nhà ở xã hội 120.000 tỷ.

Đến đầu tháng 7/2024, tỷ lệ giải ngân mới đạt 1% (trong đó, số tiền giải ngân cho chủ đầu tư là khoảng 1.202 tỷ đồng tại 12 dự án, còn người mua nhà chỉ vay 32 tỷ đồng tại 5 dự án). Tỷ lệ giải ngân khách hàng cá nhân thấp là do điều kiện mua nhà còn khắt khe, chưa có nhiều hộ đủ điều kiện và vẫn còn cơ chế lãi suất thả nổi.

Theo VARS, mỗi gia đình phải có thu nhập ít nhất 35-40 triệu đồng/tháng mới đảm bảo việc chi trả nợ vay và chi phí sinh hoạt hàng tháng, song mức thu nhập này lại nằm ngoài điều kiện vay gói này (thu nhập một người dưới 15 triệu/tháng hoặc cả 2 vợ chồng dưới 30 triệu/tháng).

Tiềm năng tín dụng bất động sản khu công nghiệp

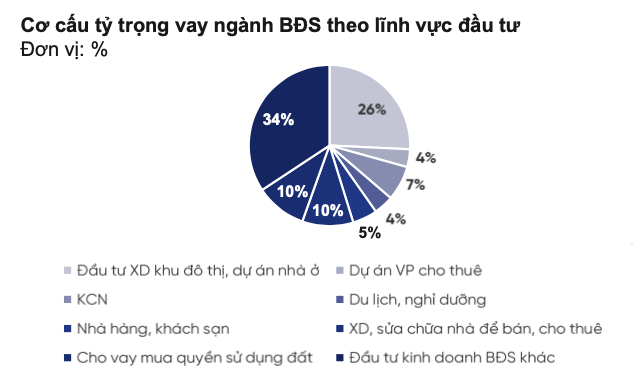

Tỷ trọng lớn trong tín dụng bất động sản vẫn là cho vay khách hàng doanh nghiệp bất động sản đầu tư xây dựng dự án nhà ở và đầu tư kinh doanh bất động sản khác (60%).

Nguồn: VPBankS

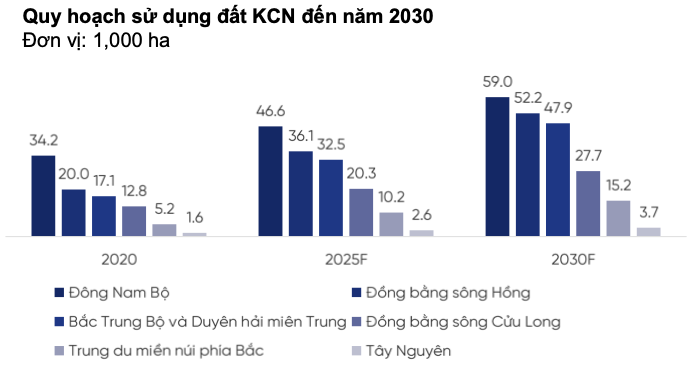

Tuy nhiên, chuyên gia cũng cho rằng, mảng cho vay khu công nghiệp trong thời gian tới rất tiềm năng do quỹ đất khu công nghiệp sẽ tiếp tục được bổ sung mạnh mẽ trong giai đoạn 2025-2030, với trọng tâm mở rộng là các khu vực được coi là trung tâm Khu công nghiệp, có khả năng thu hút các nhà đầu tư trong và ngoài nước như Đông Nam Bộ, Đồng bằng Sông Hồng và Bắc Trung Bộ & Duyên hải miền Trung (QĐ 326/QĐ-TTg ngày 09/03/2022).

Hơn nữa, kể từ ngày 1/7, hệ số rủi ro tín dụng bất động sản khu công nghiệp giảm từ 200% xuống 160% (Thông tư số 22/2023/TT-NHNN). Cùng với đó, tín dụng khu chế xuất, khu công nghiệp đã tăng 9,47%, cao hơn trung bình ngành BĐS ở 6,8%. Mặc dù tỷ trọng dư nợ đối với lĩnh vực bất động sản khu công nghiệp còn thấp so với tổng dư nợ tín dụng bất động sản nói chung và lĩnh vực nhà ở nói riêng, nhưng tín dụng tăng đã phản ánh xu hướng phát triển của bất động sản khu công nghiệp.