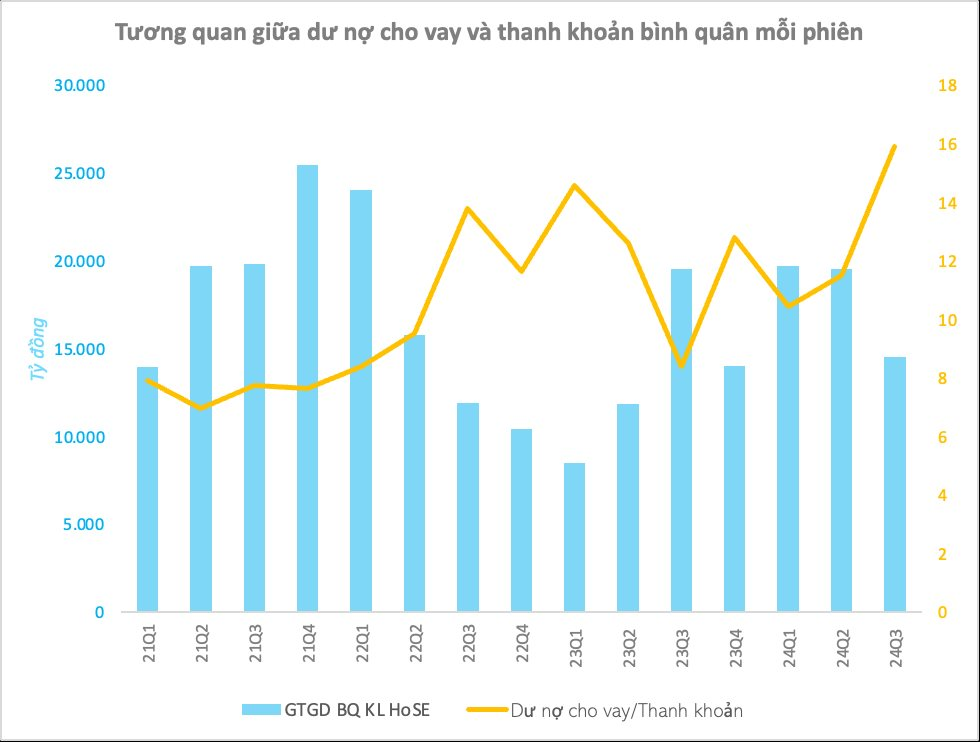

Diễn biến giao dịch trên thị trường chứng khoán Việt Nam thời gian qua khá ảm đạm. Giá trị giao dịch bình quân trong quý 3 rơi xuống dưới mức 14.600 tỷ đồng/phiên, giảm 25% so với con số trong quý 2 liền trước.

Trái ngược với tình trạng teo tóp của dòng tiền, dư nợ cho vay ngày càng phình to. Tại thời điểm 30/9/2024, dư nợ cho vay tại các CTCK ước tính lên đến 232.000 tỷ đồng, tăng 7.000 tỷ so với cuối quý trước và lập kỷ lục mới. Trong đó, dư nợ margin vào khoảng 223.000 tỷ đồng, cũng là con số cao nhất trong lịch sử chứng khoán Việt Nam. Cần phải lưu ý, đây là dư nợ chưa bao gồm cho vay 3 bên và nếu tính thêm từ nguồn này, con số thực tế có thể lớn hơn.

Diễn biến trái chiều đẩy tỷ lệ Dư nợ cho vay/Thanh khoản bình quân mỗi phiên tăng vọt lên mức cao nhất trong hơn 4 năm (từ quý 1/2020). Điều này phần nào phản ánh tình trạng nhà đầu tư đã gia tăng đáng kể việc vay nợ margin.

Thời gian tới, không loại trừ khả năng dư nợ margin còn có thể tiếp tục lên những đỉnh cao mới khi mà các CTCK vẫn còn nhiều dư địa để cho vay thêm. Tỷ lệ dư nợ cho vay Margin/VCSH vẫn thấp hơn nhiều so với đỉnh, cũng như mức an toàn theo quy định và hàng loạt kế hoạch tăng vốn đang được triển khai. Ước tính còn đến 277.000 tỷ đồng có thể cho nhà đầu tư vay ký quỹ trong thời gian tới. Cần lưu ý con số này chỉ là tính toán trên lý thuyết và thực tế chưa bao giờ tỷ lệ Margin/VCSH toàn thị trường chạm đến ngưỡng 2 lần ngay cả trong giai đoạn giao dịch bùng nổ nhất. Hơn nữa, nhà đầu tư có thể vay thêm margin bao nhiêu còn phụ thuộc vào tài sản đảm bảo (bao gồm tiền và cổ phiếu) tương ứng.