Công ty CP Dịch vụ thương mại tổng hợp WinCommerce (chủ sở hữu của hệ thống siêu thị WinMart và chuỗi cửa hàng WinMart+/WiN thuộc Công ty CP Tập đoàn Masan) vừa công bố thông tin tài chính 6 tháng đầu năm 2024 với khoản lỗ sau thuế bán niên là 223,3 tỷ đồng, giảm gần 42% so với khoản lỗ sau thuế gần 382 tỷ đồng ghi nhận trong 6 tháng đầu năm 2023.

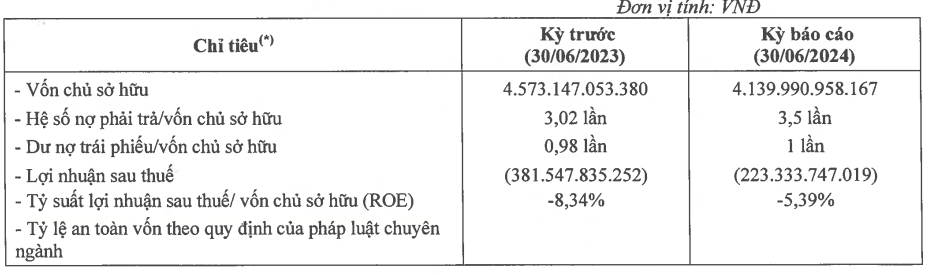

Tại thời điểm ngày 30/6/2024, vốn chủ sở hữu của WinCommerce ở mức 4.140 tỷ đồng, giảm gần 10% so với cùng kỳ. Hệ số nợ/vốn chủ sở hữu ở mức 3,5 lần, tương đương với nợ phải trả là 14.490 tỷ đồng, tăng gần 5% so với cùng kỳ, trong đó, nợ trái phiếu khoảng 4.140 tỷ đồng, tương đương vốn chủ sở hữu.

Từ số liệu công bố có thể tính ra tổng tài sản của doanh nghiệp bán lẻ ghi nhận cuối quý II/2204 là 18.630 tỷ đồng, tăng không đánh kể so với cùng kỳ.

Với việc giảm lỗ trong nửa đầu năm 2024, tỷ suất lợi nhuận/vốn chủ sở hữu (ROE) giảm từ mức âm 8,34% của cùng kỳ năm 2023 về mức âm 5,39% trong nửa đầu năm nay.

Báo cáo công bố trước đó của Tập đoàn Masan cũng cho thấy tình hình kinh doanh của WinCommerce trong nửa đầu năm 2024 đã có những chuyển biến tốt hơn. Theo đó, WinCommerce đã hoàn thành giai đoạn tái cơ cấu trong năm 2023, giúp mang đến những cải thiện đáng kể về hiệu quả tài chính với doanh thu quý I/2024 tăng trưởng 8,5% so với cùng kỳ năm trước, đạt 7.957 tỷ đồng.

Sang quý II/2024, doanh thu của WinCommerce tiếp tục tăng trưởng 9,2% so với cùng kỳ, đạt 7.844 tỷ đồng trên toàn mạng lưới nhờ nâng cấp, cải tiến cửa hàng WiN (hướng đến người tiêu dùng ở khu vực thành thị) và WinMart+ Rural (phục vụ người tiêu dùng ở khu vực ở nông thôn).

Đáng chú ý, lần đầu sau gần 10 năm hoạt động WinCommerce đã bắt đầu ghi nhận lợi nhuận sau thuế dương trên toàn hệ thống trong tháng 6/2024. Đây là khởi đầu cho lộ trình gặt hái lợi nhuận bền vững trong thời gian tới của chuỗi này.

Trong quý II/2024, WinCommerce ghi nhận 172 tỷ đồng EBITDA, tăng 11,1% so với cùng kỳ. Nếu loại trừ lợi nhuận một lần từ việc thí điểm phân phối sản phẩm tài chính trong năm 2023, EBITDA tăng 33% so với cùng kỳ năm trước.

Với kết quả trên, ban lãnh đạo Masan kỳ vọng, WinComerce có thể đạt được lợi nhuận sau thuế dương trong quý III và quý IV/2024 nếu chuỗi bán lẻ này duy trì được mức tăng trưởng doanh thu là 9% trong 2 quý cuối năm. Do đó, trong ngắn hạn, WinCommerce sẽ tập trung vào việc cải thiện tăng trưởng doanh thu thông qua tăng lượng khách hàng và giá trị trung bình hóa đơn. Trong trung hạn, WinCommerce có kế hoạch tăng đóng góp doanh số từ các nhãn hàng riêng.

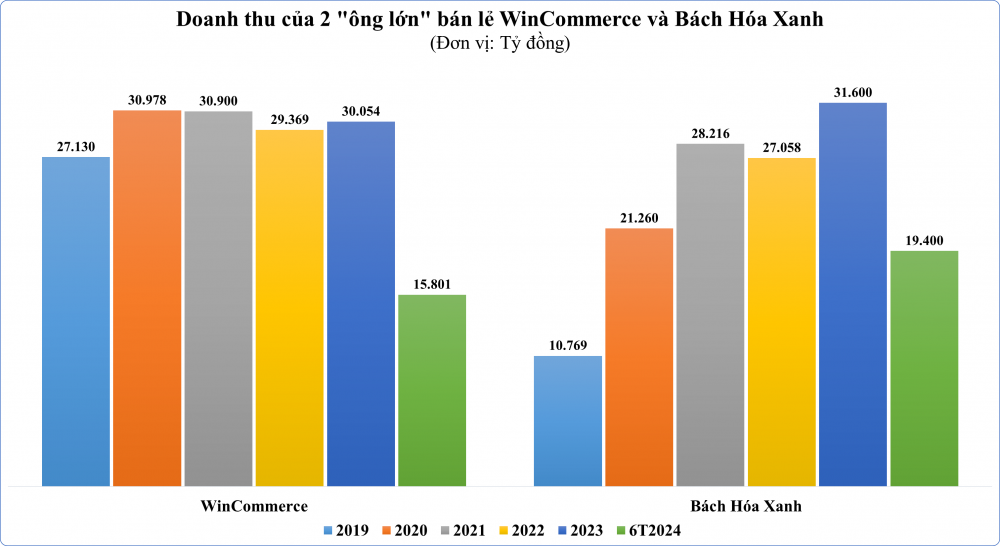

Năm 2024, WinCommerce dự kiến đóng góp doanh thu thuần từ 32.500 - 34.000 tỷ đồng vào tổng doanh thu của Tập đoàn Masan, tăng lần lượt từ 8 -13% so với cùng kỳ. Như vậy, sau nửa đầu năm với doanh thu hơn 15.800 tỷ đồng, công ty đã thực hiện được 48,6% mức doanh thu trong kế hoạch thấp đặt ra cho cả năm.

Tăng tốc mở mới cửa hàng trong nửa cuối năm

Trong nửa đầu năm 2024, do thị trường còn nhiều yếu tố bất định nên WinCommerce chỉ mở 40 cửa hàng WiN mới nhưng chuỗi bán lẻ này cho biết sẽ tăng tốc độ mở cửa hàng trong nửa cuối năm để đạt mục tiêu 4.000 cửa hàng vào cuối năm và tiến đến mục tiêu đạt 10.000 cửa hàng vào năm 2030, trở thành đơn vị bán lẻ có độ phủ lớn nhất Việt Nam.

Đến cuối tháng 6/2024, WinCommerce có tổng số 3.673 siêu thị và cửa hàng. Như vậy, tốc độ mở mới điểm bán của WinCommerce sẽ lên đến hơn 1.000 cửa hàng/năm từ nay đến năm 2030.

Kế hoạch mở rộng đầy tham vọng của WinCommerce đặt trong bối cảnh thị trường bán lẻ Việt Nam được đánh giá vẫn còn nhiều dư địa để tăng trưởng. Theo báo cáo của J.P Morgan, Việt Nam là một trong những câu chuyện tăng trưởng bán lẻ hấp dẫn nhất ở khu vực châu Á. Tuy nhiên, độ thâm nhập của lĩnh vực bán lẻ hàng tạp hóa của Việt Nam vẫn chưa sâu, chỉ chiếm 12% vào năm 2022, thấp hơn nhiều so với tỷ lệ 20-45% của các nước ASEAN. Nền kinh tế Việt Nam đang phát triển nhanh chóng, với việc mở rộng tầng lớp trung lưu và tăng tốc độ đô thị hóa đóng. Điều này đóng vai trò là những yếu tố chính thúc đẩy sự phát triển của thương mại hiện đại trong nhiều năm tới.

Tại hội nghị nhà cung cấp diễn ra hồi tháng 6/2024, nhận định về tiềm năng của thị trường bán lẻ Việt Nam, bà Nguyễn Thị Phương, Tổng Giám đốc WinCommerce cũng cho rằng Việt Nam có tốc độ tăng trưởng GDP qua các năm cao nhất trong khu vực, đặc biệt, tốc độ đô thị hóa đang gia tăng nhanh chóng. Tuy nhiên, kênh bán lẻ hiện đại mới chỉ chiếm 12%, trong khi đó các đất nước ở trong khu vực như Indonesia đang là 22,6%, Thái Lan là 48% và đặc biệt là Singapore đến 75%. Đây là cơ hội để tăng trưởng và phát triển kênh bán lẻ hiện đại trong thời gian sắp tới.

Để nắm bắt được cơ hội, WinCommerce đã và đang triển khai những chiến lược để “cưỡi” lên làn sóng tăng trưởng của thị trường bán lẻ hiện đại. Trong đó, có việc đẩy mạnh hệ sinh thái “Point Of Life” (POL) - hệ sinh thái tiêu dùng công nghệ, hệ sinh thái số offline-to-online gồm 3 yếu tố chính: Sản phẩm và dịch vụ do Masan (công ty mẹ của WinCommerce) cung cấp; hạ tầng thương mại (WinCommerce) liên kết tất cả các đối tác trong hệ sinh thái và thứ ba là một nền tảng công nghệ, có khả năng phân tích dữ liệu thông qua trí tuệ nhân tạo (Artificial Intelligence) và máy học (Machine Learning).

Ngoài ra, để đẩy mạnh nền tảng logistics, Masan cũng đã thành lập Supra với mục tiêu là phục vụ hệ sinh thái tiêu dùng bán lẻ của tập đoàn. Hiện nay, Supra đang chịu trách nhiệm giao 60% tổng sản lượng hàng hóa của WinCommerce. Theo thống kê của WinCommerce, Supra đã hỗ trợ tiết giảm 11% chi phí logistics đối với hàng hóa, góp phần trực tiếp giảm giá thành lên từng sản phẩm.

Đồng thời, từ đầu năm 2023, WinCommerce đã giới thiệu ra thị trường chương trình Hội viên WIN với mục tiêu ban đầu là giúp người tiêu dùng mua sắm các sản phẩm với mức giá chiết khấu nhiều hơn. Đến nay, chương trình hội viên WIN đã đạt 10 triệu hội viên và dự kiến sẽ đạt 30 triệu vào năm 2025.