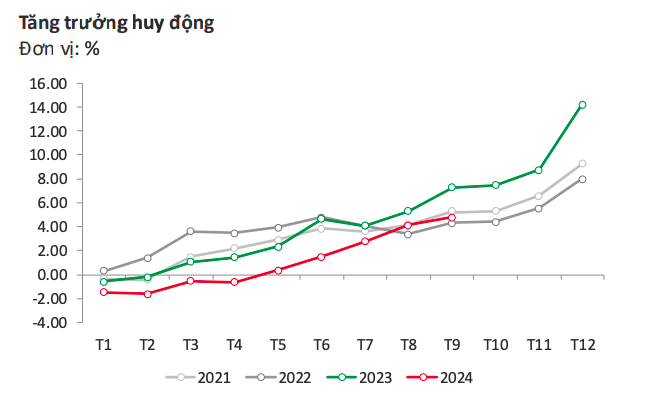

Số liệu từ Tổng cục Thống kê công bố cho thấy, tính đến ngày 27/9/2024, huy động vốn của các tổ chức tín dụng chỉ tăng 4,79% so với đầu năm, thấp hơn đáng kể so với mức tăng 6,63% cùng kỳ năm ngoái. Điều này tạo ra chênh lệch khoảng 4% so với tăng trưởng tín dụng do mặt bằng lãi suất huy động còn thấp.

Trong báo cáo cập nhật ngành Ngân hàng mới công bố, các chuyên gia phân tích tại Công ty Chứng khoán VPBankS nhận định, nhờ mặt bằng lãi suất huy động ở mức thấp nhất lịch sử nên các ngân hàng tiết giảm được chi phí vốn. Tuy nhiên, biên lãi ròng (NIM) toàn ngành hầu như không thay đổi. Nguyên nhân chính là áp lực cạnh tranh lãi suất cho vay gay gắt, khi các ngân hàng buộc phải giữ chân khách hàng và thúc đẩy tăng trưởng tín dụng.

Nguồn: VPBankS

Ngày 20/11/2024, Quyết định số 2410/QĐ-NHNN và 2411/QĐ-NHNN của Ngân hàng Nhà nước (NHNN) quy định về lãi suất tiền gửi bắt đầu có hiệu lực. Trong đó chính sửa căn cứ pháp lý ban hành và không thay đổi các mức lãi suất tiền gửi. Lãi suất tiền gửi tối đa với USD vẫn là 0%, còn đối với VND, không kỳ hạn và dưới 1 tháng là 0,5%/năm, từ 1 đến dưới 6 tháng là 4,75%/năm và từ 6 tháng trở lên là tùy cơ sở cung – cầu vốn. Quy định này cũng bổ sung điều khoản cấm các ngân hàng khuyến mại dưới mọi hình thức cho khách hàng gửi tiền.

Theo số liệu của VPBankS, kể từ đầu tháng 11 đã có tổng cộng 9 ngân hàng điều chỉnh tăng lãi suất tiết kiện và hầu hết là các ngân hàng tư nhân vừa và nhỏ. Điều này cho thấy áp lực huy động nằm ở các ngân hàng này, trong khi các ngân hàng Big 4 dù không có động thái tăng lãi suất huy động mà vẫn giữ được chênh lệch tín dụng và huy động ở mức thấp như BIDV (0,6%), VietinBank (0,9%), chỉ trừ Vietcombank (7,3%) do đang thúc đẩy tín dụng cho các dự án đầu tư công vào cuối năm.

Trong năm 2024, lãi suất huy động ở các kỳ hạn đều ghi nhận xu hướng tăng, phản ánh nhu cầu huy động vốn của các ngân hàng nhằm đáp ứng tín dụng phục hồi. Các ngân hàng nhỏ và vừa có xu hướng tăng lãi suất mạnh hơn ở các kỳ hạn trung và dài hạn (6-12 tháng), để thu hút dòng tiền trong bối cảnh cạnh tranh ngày càng gay gắt.

“Các ngân hàng nhỏ và vừa chưa có những lợi thế cạnh tranh về huy động ngoài tiền gửi như các ngân hàng lớn nên lãi suất huy động tăng có thể gây áp lực tăng chi phí vốn cho các ngân hàng, đặc biệt là nhóm ngân hàng nhỏ và vừa. Điều này có thể ảnh hưởng NIM nếu không kiểm soát tốt chi phí”, chuyên gia nhận định.

Nhìn về năm 2025, các chuyên gia tại VPBankS dự báo xu hướng nền lãi suất sẽ đi ngang trong do môi trường lãi suất thấp được duy trì. Tuy nhiên, có khả năng tăng nhẹ vào nửa cuối năm 2025 nếu áp lực lạm phát gia tăng hoặc tăng trưởng tín dụng phục hồi mạnh.

Sự phân hóa giữa các ngân hàng sẽ trở nên rõ ràng hơn, với nhóm ngân hàng nhỏ có xu hướng đưa ra mức lãi suất cao hơn để thu hút vốn. Xu hướng lãi suất huy động năm 2025 sẽ tiếp tục xoay quanh chính sách tiền tệ linh hoạt của NHNN, mức độ phục hồi kinh tế và diễn biến lạm phát. Đây được dự báo sẽ là một năm ổn định nhưng đầy thách thức đối với các ngân hàng trong việc cân đối giữa huy động vốn và duy trì lợi nhuận.