Tỷ lệ CASA tại nhiều ngân hàng đang đi xuống

Tỷ lệ tiền gửi không kỳ hạn (CASA) là một trong những yếu tố quan trọng cho tăng trưởng về hiệu quả kinh doanh của các ngân hàng thương mại, đặc biệt đặt trong bối cảnh nền kinh tế vĩ mô còn đối mặt nhiều khó khăn thách thức như hiện nay.

Tuy nhiên, những con số trong báo cáo tài chính 6 tháng đầu năm nay tại các nhà băng cho thấy diễn biến không mấy khả quan liên quan đến chỉ số này.

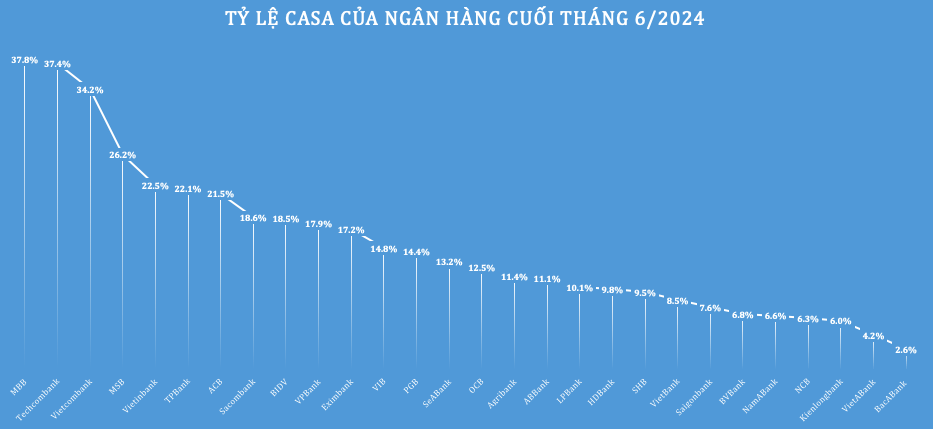

Khảo sát của chúng tôi tại 28 nhà băng đã công bố BCTC quý II cho thấy, có tới 12 thành viên ghi nhận tỷ lệ CASA đi xuống sau 6 tháng đầu năm, 12 thành viên ghi nhận tăng và 4 thành viên đi ngang. Tỷ lệ CASA trung bình của nhóm giảm nhẹ từ 15,6% hồi đầu năm xuống còn 15,4% vào cuối tháng 6.

Tại BacABank, tính tới cuối tháng 6/2024, lượng tiền gửi khách hàng chỉ nhích nhẹ 1% so với đầu năm trong khi lượng tiền gửi không kỳ hạn giảm mạnh tới 41,6% khiến tỷ lệ CASA của ngân hàng mạnh từ 4,4% hồi đầu năm xuống còn 2,6% kết thúc quý 2/2024, nằm trong nhóm những nhà băng có tỷ lệ CASA giảm mạnh nhất và ở mức thấp trong nhóm khảo sát.

Tương tự, lượng tiền gửi không kỳ hạn tại PGBank đã giảm 12,2% trong kỳ, khiến CASA giảm xuống chỉ còn 14,4%, so với mức 17,2% hồi đầu năm.

Một số thành viên khác cũng ghi nhận tỷ lệ này đi xuống bao gồm BIDV giảm 1,4 điểm %, HDBank giảm 1,2 điểm %,…

Đáng chú ý, việc tỷ lệ CASA đi xuống không chỉ diễn ra ở các thành viên có quy mô vừa và nhỏ. Những nhà băng vốn luôn đứng đầu hệ thống trong việc thu hút nguồn vốn rẻ cũng ghi nhận lượng tiền gửi không kỳ hạn sụt giảm khá mạnh trong 6 tháng qua.

Mặc dù đang chiếm giữ vị trí "quán quân" về tỷ lệ CASA, tỷ lệ CASA của MB đến cuối tháng 6 chỉ còn 37,8%, so với mức 39,6% hồi cuối năm 2023.

Tương tự, lượng tiền gửi không kỳ hạn của Techcombank cũng đã "hụt" mất gần 1,4 nghìn tỷ đồng, tương đương 0,1% trong nửa năm qua. Tỷ lệ CASA theo đó cũng giảm 2,5 điểm %, xuống còn 37,4%.

Khảo sát cũng cho thấy, có tới 17/28 nhà băng (tương đương 60,7%) sở hữu tỷ lệ CASA ở mức dưới 15%. Trong đó, BacABank là ngân hàng có tỷ lệ CASA ở mức thấp nhất khi chỉ 2,6% tổng số tiền gửi khách hàng là tiền gửi không kỳ hạn. VietABank và Kienlongbank lần lượt đứng thứ hai và ba với tỷ lệ CASA ở mức 4,2% và 6%.

Một số ngân hàng khác cũng có tỷ lệ CASA ở mức khiêm tốn bao gồm NCB (6,3%), NamABank (6,6%), BVBank (6,8%)…

Tổng hợp: Trần Thúy

Tỷ lệ CASA càng cao có càng tốt?

Với chi phí vốn gần như bằng 0, tiền gửi không kỳ hạn là một cấu phần quan trọng trong huy động vốn của các ngân hàng thương mại. Ngân hàng sở hữu tỷ lệ tiền gửi không kỳ hạn/tổng tiền gửi khách hàng (CASA) càng lớn thì càng có nhiều cơ hội cải thiện tỷ lệ thu nhập lãi thuần (NIM), và đây cũng là tiền đề quan trọng giúp họ có lợi thế lớn trong cuộc cạnh tranh lãi suất cho vay.

Mặt khác, tỷ lệ CASA càng cao, càng phản ánh giá trị nền tảng mà mỗi ngân hàng thiết lập được trong chiến lược ngân hàng bán lẻ, tạo tài nguyên bán chéo các sản phẩm dịch vụ thay vì chỉ chủ yếu dựa vào tín dụng như truyền thống.

Tỷ lệ này cũng được xem là một điển hình cho xu hướng phát triển ngân hàng hiện đại, theo tốc độ chuyển đổi số và đổi thay phương thức thanh toán trong nền kinh tế.

Với những giá trị đó, những năm gần đây và hiện nay, hệ thống ngân hàng thương mại Việt Nam chứng kiến cuộc đua ngày càng quyết liệt về tăng CASA.

Dù vậy, một câu hỏi đặt ra là: tỷ lệ CASA lên bao nhiêu là đủ? Có phải CASA càng cao thì càng tốt cho ngân hàng?

Người viết đem câu hỏi tham vấn một chuyên gia tài chính quốc tế, ông Eugene K.Gailbraith - chuyên gia tài chính người Mỹ, người có kinh nghiệm hơn 40 năm làm việc tại châu Á, từng là Chủ tịch Hội đồng Ủy viên Ngân hàng Trung ương châu Á – BCA , cố vấn cao cấp của McKinsey & Company, Bank Pictet & Cie Asia Ltd, Giám đốc độc lập của Ngân hàng BT Bukopin đã chia sẻ nhiều góc nhìn mới.

Theo ông Eugene, tỷ lệ CASA có tử số là tiền gửi không kỳ hạn còn mẫu số là tổng nguồn vốn huy động. Một ngân hàng có thể có tỷ lệ CASA lên tới 100% nếu họ không có bất kỳ khoản tiền gửi có kỳ hạn nào. Và điều này không hẳn là tốt.

“Chính vì vậy, khi bạn đề cập đến con số tỷ lệ CASA là cao hay thấp, tôi còn phải xem xét đến tiền gửi có kỳ hạn của ngân hàng đó là như thế nào, cấu trúc tổng nguồn huy động của họ ra sao. Vấn đề quan trọng thực sự ở đây, không phải là tỷ lệ CASA đang ở mức bao nhiêu mà chính là nguồn huy động cốt lõi ổn định”, ông Eugene nói.

Theo lý giải của chuyên gia, đặc điểm của tiền gửi không kỳ hạn là tương đối “lỏng lẻo” trong cơ cấu cân đối vốn, sự dịch chuyển có thể xảy ra bất cứ khi nào theo độ nhạy của lãi suất hoặc biến động thị trường, nên điều quan trọng là nguồn vốn huy động cốt lõi của ngân hàng cần phải ổn định qua các chu kỳ của nền kinh tế.

Dù vậy, như đã phân tích ở trên, không thể phủ nhận những giá trị to lớn mà một tỷ lệ CASA cao mang lại cho các ngân hàng.

Cũng vì lẽ đó, trong vài năm trở lại đây, các nhà băng lần lượt chuyển hướng tập trung sang cho vay bán lẻ, liên tục đưa ra các chính sách miễn các loại phí giao dịch, miễn phí chuyển tiền và rút tiền…

Đặc biệt, để tăng tính bền vững cho nguồn tiền gửi này, các thành viên ngày càng chú trọng đẩy mạnh đầu tư vào hệ thống công nghệ thông tin, đặc biệt là phát triển hệ thống ngân hàng giao dịch và gia tăng các sản phẩm, chính sách tiện ích, thiết lập và kết nối những hệ sinh thái mở rộng nhằm giữ chân hoặc tăng cạnh tranh thu hút khách hàng.