Theo báo cáo mới đây của Chứng khoán Bảo Việt (BVSC), doanh thu thuần và lãi ròng của Tập đoàn Hoà Phát (mã HPG) trong quý III/2024 dự kiến lần lượt đạt 32.425 tỷ đồng và 2.242 tỷ đồng, lần lượt tăng khoảng 14% và 12% so với cùng kỳ năm 2023.

Động lực tăng trưởng chủ yếu là nhờ sản lượng thép quý III ước tính tăng 12% so với cùng kỳ. Trong đó, sản lượng thép xây dựng, tôn mạ và ống thép ước tính lần lượt tăng 19,5%; 18% và 184%, riêng sản lượng thép HRC có thể giảm nhẹ so với cùng kỳ do hoạt động xuất khẩu gặp khó khăn trong bối cảnh các quốc gia khác ban hành lệnh chống bán phá giá lẫn nhau đối với HRC nhập khẩu.

Bên cạnh đó, doanh thu từ mảng nông nghiệp dự kiến cũng đóng góp 3.200 tỷ đồng, tăng gấp đôi cùng kỳ, trong đó, mảng heo hơi tăng mạnh về cả sản lượng và giá bán.

Tuy nhiên, nếu so với quý II/2024, lãi ròng của Hoà Phát dự kiến giảm 32,5%. Nguyên nhân chủ yếu do biên lãi gộp ước tính chỉ đạt 12%, giảm 1,3% so với quý trước do giá bán HRC giảm mạnh hơn so với giá nguyên liệu đầu vào. Cụ thể, giá bán HRC giảm 13% so với quý trước, trong khi giá nguyên liệu đầu vào giảm 9-10% so với quý II/2024.

Theo BVSC, trong quý III/2024, thị trường thép đã xuất hiện những tín hiệu tích cực trong ngắn hạn. Giá thép tại Trung Quốc đã có tín hiệu tạo đáy khi nước này đã cắt giảm sản lượng sản xuất đáng kể vào tháng 7, với sản lượng giảm 9% so với năm ngoái xuống còn 82,94 triệu tấn, con số thấp nhất hàng tháng trong năm nay. Việc cắt giảm này tiếp diễn đến tháng 8 nhằm hỗ trợ ổn định giá cả. Sản lượng hàng ngày tiếp tục giảm khoảng 6,8% so với cùng kỳ năm ngoái trong 10 ngày đầu tháng 8.

Xuất khẩu của Trung Quốc đã giảm 10,5% trong tháng 7 so với tháng 6, với mức tăng trưởng theo năm giảm xuống còn 7,1%, đánh dấu mức tăng hàng tháng chậm nhất kể từ 6 tháng trước đó.

Bên cạnh đó, nguồn cung tại Trung Quốc cũng dự báo sẽ bị thắt chặt kể từ quý IV/2024 khi Chính phủ nước này đã hoãn phê duyệt các nhà máy thép sử dụng than kể từ năm 2024 để bảo vệ môi trường và hạn chế nguồn cung mới. Đồng thời, việc giá thép giảm sâu đã khiến nhiều nhà máy thép ở nước này cắt giảm mạnh sản lượng. Tồn kho thép dài của Trung Quốc hiện đã chạm mức thấp nhất nhiều năm trở lại đây.

Những yếu tố này được kỳ vọng sẽ thúc đẩy giá thép tại Việt Nam dần hồi phục và có tác động tích cực đến kết quả kinh doanh của Tập đoàn Hoà Phát trong thời gian tới.

Ngoài ra, giá nguyên liệu đầu vào (quặng sắt và than cốc) đang giảm mạnh hơn so với giá bán thép thành phẩm. Điều này được kỳ vọng sẽ hỗ trợ cải thiện biên lợi nhuận của Tập đoàn Hoà Phát kể từ quý IV/2024 trở đi.

BVSC dự báo giá than cốc và quặng sắt tiếp tục giảm trong thời gian tới trong bối cảnh Trung Quốc đang nỗ lực giảm lượng khí thải carbon trong sản xuất thép bằng việc đẩy mạnh sử dụng lò điện EAF với nguyên liệu đầu vào chính là sắt vụn. Nước này đặt mục tiêu sản xuất 15% lượng thép thô sử dụng lò EAF vào 2025 và nâng tỷ lệ lên 20% vào 2030.

Trong trung hạn, BVSC cho rằng, động lực thúc đẩy kết quả kinh doanh của Hòa Phát còn đến từ việc đưa vào vận hành dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 với công suất tối đa đạt 5,6 triệu tấn thép/năm, tập trung vào dòng thép cuộn cán nóng (HRC) và các dòng thép chất lượng cao.

Dự kiến, giai đoạn 1 và giai đoạn 2 của Dung Quất 2 sẽ đi vào hoạt động cuối 2024 và cuối năm 2025, nâng công suất thép thô của Hòa Phát thêm 8,6 triệu tấn/năm với sản phẩm chủ lực là HRC. Ước tính dự án Dung Quất 2 ghi nhận doanh thu khoảng 70.000-80.000 tỷ đồng (sau khi chạy full công suất), đóng góp 25%-30% biên lợi nhuận của Hòa Phát.

BVSC cũng kỳ vọng khả năng cao Bộ Công Thương sẽ áp thuế chống bán phá giá thép HRC nhập khẩu từ Trung Quốc và Ấn Độ, điều này có thể hỗ trợ các nhà sản xuất thép HRC có năng lực tranh về giá với thép nhập khẩu từ Trung Quốc, trong đó có Hòa Phát.

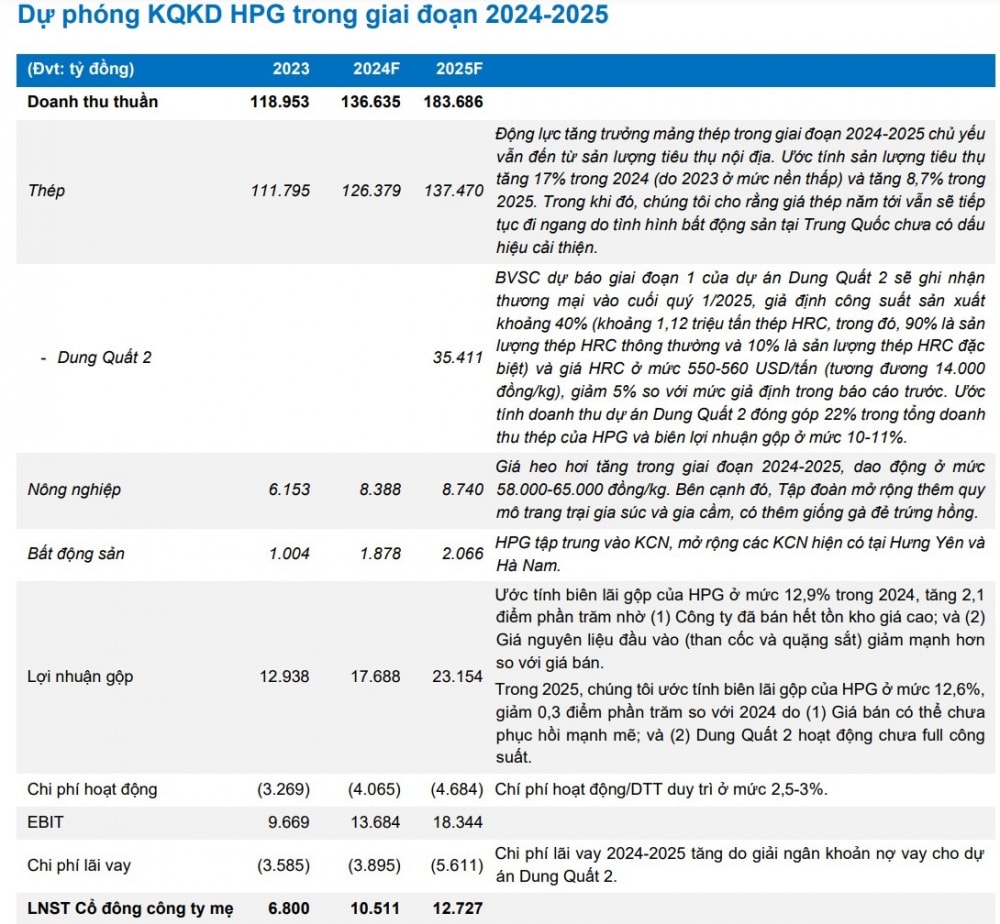

Với các luận điểm trên, BVSC dự báo doanh thu thuần và lãi ròng của Hòa Phát trong năm 2024 lần lượt đạt 136.635 tỷ đồng và 10.511 tỷ đồng, tương ứng tăng 15% và 55% so với năm 2023. Sang năm 2025, doanh thu thuần và lợi nhuận ròng của Hòa Phát dự kiến tiếp tục tăng lần lượt tăng 34% và 21% so với năm 2024, đạt 183.686 tỷ đồng và 12.727 tỷ đồng.

![[CHÙM ẢNH] “Buồn” của thị trường đất nền](https://doanhnghiepkinhtexanh.vn/zoom-share/1200x630/uploads/blog/nguyenthithao/2026/08/03/1-03-1785725139.jpg?md5=j7sA6htBqSiKPF5jNY2cWQ&expires=1785762470)