Nhóm trái phiếu phi tài chính chưa có dấu hiệu phục hồi

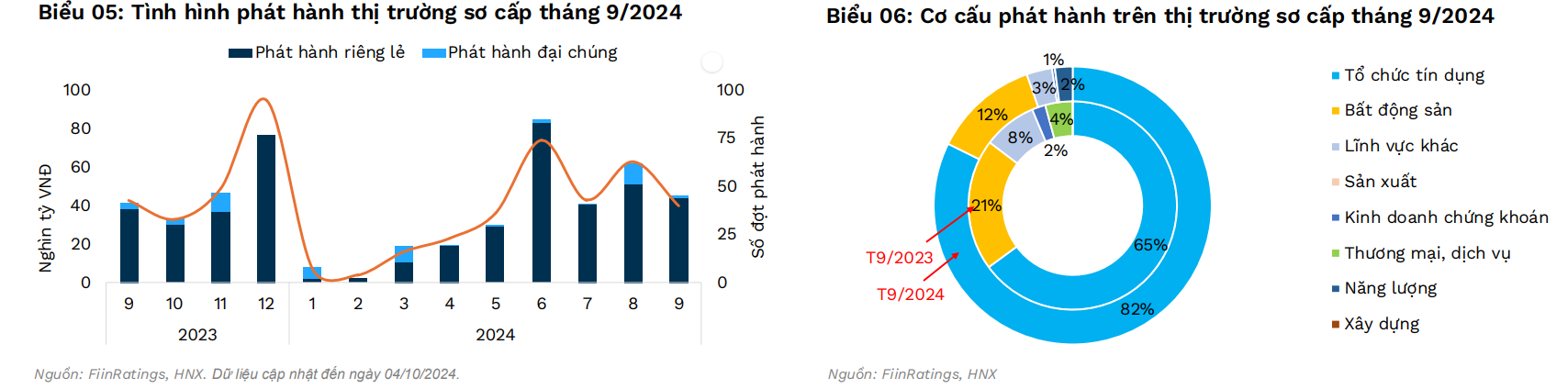

Trong báo cáo thị trường trái phiếu doanh nghiệp(TPDN) vừa công bố, FiinRatings cho biết, trong tháng 9/2024, thị trường TPDN sơ cấp ghi nhận tổng giá trị phát hành đạt 45,3 nghìn tỷ đồng, giảm 27,5% so với tháng trước, nhưng tăng 20,8% so với cùng kỳ năm ngoái.

Tính chung 9 tháng đầu năm, tổng giá trị phát hành đạt 313,6 nghìn tỷ đồng, tăng 57,9% so với cùng kỳ 2023, cho thấy sự phục hồi mạnh mẽ của thị trường. Đáng chú ý, các đợt phát hành trái phiếu riêng lẻ và công chúng đều ghi nhận tăng trưởng lần lượt 62% và 28,1% so với cùng kỳ.

Tuy nhiên, thị trường trái phiếu vẫn chưa ghi nhận dấu hiệu phục hồi rõ ràng từ nhóm tổ chức phi tài chính trong thời gian qua. Theo đó, giá trị phát hành của nhóm doanh nghiệp phi ngân hàng chỉ đạt 5,4 nghìn tỷ đồng trong tháng 9, đưa tổng giá trị phát hành 9 tháng đầu năm lên 80 nghìn tỷ đồng, giảm 26,3% so với cùng kỳ năm trước. Phần lớn các trái phiếu này được nắm giữ bởi các ngân hàng thương mại và nhà đầu tư cá nhân chuyên nghiệp do thiếu sự tham gia của các định chế tài chính khác.

Trong khi đó, phần lớn hoạt động phát hành vẫn thuộc về các tổ chức tín dụng với tổng giá trị 37 nghìn tỷ đồng, chiếm tới 82,9% tổng lượng phát hành trong tháng 9 và giảm 30,1% so với tháng trước.

Về họạt động mua lại TPDN, trong tháng 9/2024 đã có gần 11.8 nghìn tỷ đồng TPDN được mua lại, giảm 26% so với tháng trước, nâng tổng giá trị mua lại trong 9 tháng đầu năm lên 138 nghìn tỷ đồng, giảm 22,7% so với cùng kỳ năm trước. Hoạt động mua lại cũng chủ yếu là trái phiếu ngân hàng, chiếm tới 69% giá trị trong tháng 9 và 77% trong 9 tháng. Đáng chú ý, nhóm TPDN phi tài chính chứng kiến hoạt động mua lại giảm trong quý III so với giai đoạn đầu năm dù đối mặt với áp lực dư nợ đáo hạn lớn ở cuối năm.

Ngoài ra, tình hình chậm trả vẫn tiếp diễn với một số doanh nghiệp, song giá trị ghi nhận tại tháng 9/2024 đã tăng chậm hơn. Tỷ lệ TPDN có vấn đề (bao gồm chậm trả và được tái cấu trúc) đạt 18,9%, tăng 3% so với đầu năm do phần lớn trái phiếu có vấn đề trong năm 2024 thuộc về các doanh nghiệp đã chậm trả từ các năm trước đó.

Kỳ vọng tăng trưởng tín dụng và tỷ giá giảm hỗ trợ trái phiếu phi tài chính phục hồi

Cũng trong báo cáo, FiinRatings kỳ vọng tình hình tỷ giá sẽ có biến đổi tích cực trong quý cuối năm. Trong tháng 9/2024, Cục Dự trữ Liên bang Mỹ (FED) tuyên bố cắt giảm lãi suất lần đầu tiên sau 4 năm kể từ năm 2020 nhưng vẫn duy trì trạng thái thắt chặt trong hiện tại. Trong nửa đầu 2024, áp lực tỷ giá luôn neo cao dù các yếu tố vĩ mô trong nước có phần cải thiện, vì vậy việc đồng USD yếu đi sẽ góp phần giảm áp lực lên VND/USD ở cuối năm.

Ngoài ra, NHNN được kỳ vọng sẽ bắt đầu mua bổ sung USD trong điều kiện thích hợp khi dự trữ ngoại hối đang duy trì ở dưới mức 12 tuần nhập khẩu. FiinRatings cho rằng các doanh nghiệp sẽ hưởng lợi từ chi phí lãi vay nước ngoài giảm. Việc Fed giảm lãi suất sẽ trước mắt góp phần giảm chi phí lãi vay (cấu trúc lãi suất thả nổi SOFR + biên độ) của doanh nghiệp Việt Nam nhất là các khoản vay hoặc trái phiếu doanh nghiệp chưa được thực hiện phòng vệ (hedging) tỷ giá.

“Về trung và dài hạn tỷ giá giảm sẽ giúp nhiều doanh nghiệp đầu ngành của Việt Nam bao gồm các ngân hàng thương mại và một số tập đoàn lớn trong các ngành phi tài chính thuận lợi hơn trong các giao dịch huy động vốn ngoại tệ trên thị trường quốc tế”, FiinRatings nhận định.

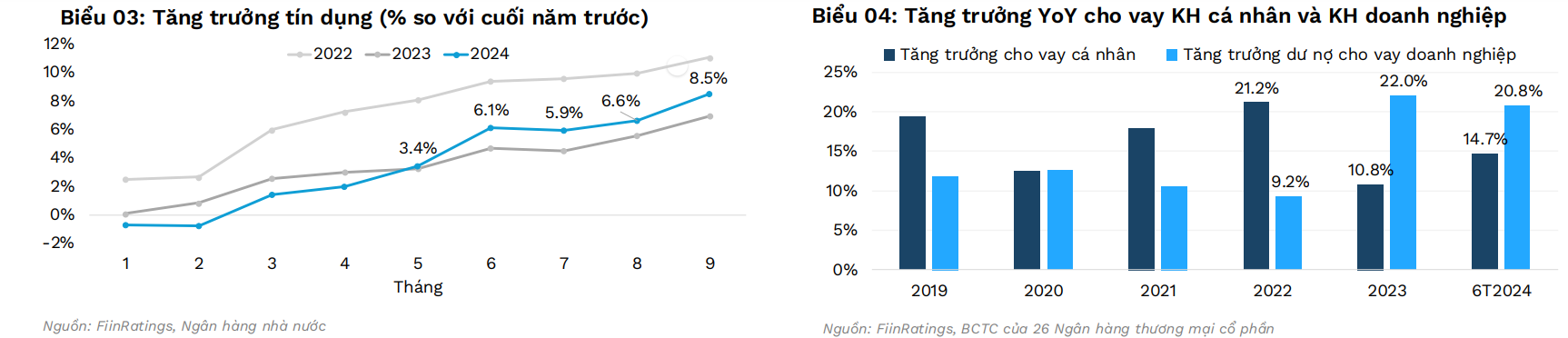

Bên cạnh yếu tố tỷ giá, tín dụng trên đà phục hồi cho đến cuối năm nhờ phân khúc khách hàng doanh nghiệp. Dư nợ tín dụng cuối tháng 9/2024 tăng 8,53% so đầu năm, song chủ yếu nhờ vào nhu cầu vay vốn từ các doanh nghiệp trong bối cảnh nhu cầu tiêu dùng cá nhân còn yếu. Tuy nhiên, FiinRatings nhấn mạnh rằng chất lượng tăng trưởng tín dụng cần được giám sát chặt chẽ, đặc biệt là trong bối cảnh tín dụng tập trung nhiều vào các ngành bất động sản và năng lượng - hai lĩnh vực có nhiều rủi ro tiềm ẩn về nợ xấu.

Bên cạnh đó, FiinRatings lưu ý, mục tiêu tăng trưởng tín dụng của NHNN trong năm 2024 sẽ phụ thuộc vào sự hồi phục của một số lĩnh vực như bất động sản, năng lượng và xuất khẩu. Tuy nhiên, do tăng trưởng tín dụng chủ yếu tập trung vào nhóm khách hàng doanh nghiệp, đặc biệt là ngành bất động sản, nguy cơ gia tăng nợ xấu cần được chú trọng để đảm bảo an toàn cho hệ thống ngân hàng.