Trong báo cáo mới đây về ngành thép quý III/2024, Chứng khoán Vietcombank (VCBS) đánh giá không mấy khả quan về triển vọng của các doanh nghiệp ngành thép, dù doanh số thép nội địa ghi nhận hồi phục trong 2 quý đầu năm 2024 (tiêu thụ thép xây dựng trong nước đạt 3,8 triệu tấn, tăng 4% so với cùng kỳ; tiêu thụ thép ống tăng 3% và tôn mạ tăng 22%).

Bức tranh kết quả kinh doanh quý II/2024 phân hóa mạnh

Với các doanh nghiệp sản xuất thép xây dựng, cùng với doanh số tiêu thụ trong nước tăng, biên lợi nhuận cũng có sự hồi phục, tuy nhiên vẫn thấp hơn lịch sử rất nhiều.

Nguyên nhân là do giá thép xây dựng trong nước gặp áp lực điều chỉnh giảm liên tiếp trong bối cảnh nhu cầu xây dựng nội địa yếu và cạnh tranh lớn từ thép nhập khẩu Trung Quốc với giá thấp hơn. Thêm nữa, giá nguyên vật liệu đầu vào như quặng sắt, than cốc ở mức tương đối cao trong quý IV/2023 và quý I/2024 làm giảm biên lợi nhuận. Ngoài ra, chi phí điện tăng gây áp lực cho ngành sản xuất thép (chiếm khoảng 10% giá vốn).

VCBS cho biết, Hòa Phát (HPG) là nhà sản xuất thép hiếm hoi trong ngành có lãi trở lại sau những quý kinh doanh kém khả quan. Còn lại đa phần các doanh nghiệp sản xuất khác trong ngành đang trong giai đoạn cắt giảm nhân sự, thanh lý tài sản hay bán cổ phần cho đối tác nước ngoài để có nguồn vốn duy trì hoạt động kinh doanh.

“Mặc dù kết quả kinh doanh đã tạo đáy, tuy nhiên quá trình phục hồi đang diễn ra rất chậm và còn nhiều thách thức phía trước”, VCBS nhận định.

Trong khi đó, ở nhóm doanh nghiệp xuất khẩu tôn mạ, biên lợi nhuận có đà hồi phục tốt sau những quý làm ăn kém khả quan. Nguyên nhân chủ yếu nhờ vào việc nhập khẩu tôn của EU, Mỹ hồi phục mạnh trong bối cảnh nguồn cung tại khu vực này có dấu hiệu thiếu hụt. Đồng thời, giá HRC khá ổn định trong quý I giúp cho các công ty không cần ghi nhận trích lập tồn kho quá lớn trong quý II (các công ty tôn mạ thường nhập kho trước 3 tháng).

Trong nửa đầu năm, nhiều doanh nghiệp tôn mạ cũng tích trữ thêm lượng lớn hàng tồn kho (chủ yếu nhập khẩu từ Trung Quốc với giá khá thấp) và đẩy mạnh xuất khẩu sang EU và Mỹ. Chênh lệch giá HRC giữa Trung Quốc và khu vực Âu-Mỹ khá ổn định trong quý I và có xu hướng giảm dần kể từ cuối quý II.

Đi sâu vào kết quả kinh doanh của các doanh nghiệp ngành thép, VCBS nhận thấy bức tranh kết quả kinh doanh quý II phân hóa khá mạnh, với điểm sáng thuộc về các công ty hàng đầu như Hòa Phát (HPG), Thép Nam Kim (NKG), Hoa Sen Group (HSG).

Kết quả kinh doanh của các doanh nghiệp tăng trưởng tốt nhờ kết quả cùng kỳ năm ngoái ở mức rất thấp tới tiêu cực. Bên cạnh đó, lợi thế quy mô, thương hiệu và công nghệ đã giúp các công ty này gia tăng thị phần tại nội địa, tận dụng được nhịp hồi phục của thị trường xây dựng trong nước.

Nhóm dẫn đầu cũng khá nhạy bén trước cơ hội xuất khẩu, tạo ra lợi nhuận vượt dự báo, đặc biệt là trong phân khúc tôn mạ. Ngoài ra, giá nguyên liệu đầu vào khá ổn định trong quý I được phản ánh vào giá vốn quý II. Tuy nhiên, VCBS cho rằng những lợi thế và điểm sáng hiện tại chỉ là nhất thời, không thực sự bền vững do một số chính sách mới ban hành tại EU sẽ có tác động bất lợi tới hoạt động xuất khẩu và giá nguyên liệu cũng giảm khá nhanh vào cuối quý II có thể tạo ra áp lực trích lập giảm giá hàng tồn kho trong quý III.

Câu chuyện mới tới từ thuế chống bán phá giá

Về triển vọng của ngành thép trong quý III, VCBS đánh giá trong ngắn hạn, giá thép tại EU và Mỹ có thể đã tạo đáy sau khi tăng cường các biện pháp bảo hộ cho ngành sản xuất nội địa từ đó giảm sự ảnh hưởng của nguồn thép giá rẻ tại Trung Quốc. Trong lịch sử quá khứ các lần áp thuế tương tự, giá thép thường tạo đáy trong ngắn hạn, tuy nhiên về xu hướng vẫn chịu áp lực bởi xu hướng giá thép Trung Quốc.

Nhìn chung, VCBS không đánh giá giá thép xuất khẩu tại các quốc gia này có thể phục hồi mạnh do bị ảnh hưởng bởi xu hướng chung, tuy nhiên đà giảm mạnh vừa qua có thể sẽ dừng lại trong ngắn hạn.

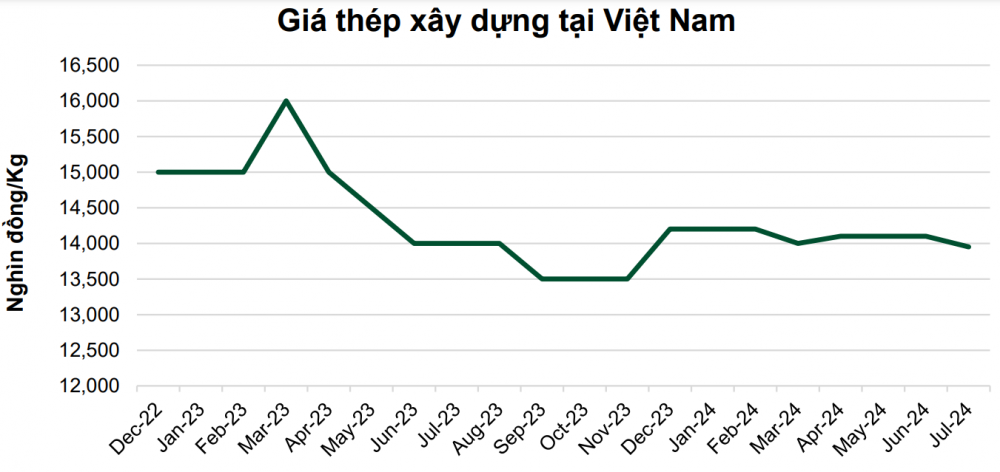

Tại thị trường nội địa, VCBS nhận định giá thép có nhiều rủi ro giảm giá. Cụ thể, giá thép thanh tại Việt Nam sau đà giảm liên tiếp đã đi ngang ở mốc 14 triệu đồng/tấn (thấp nhất trong nhiều năm) mặc dù thép giá rẻ Trung Quốc tràn vào. Tình trạng này đến từ áp lực giảm giá theo giá thép thế giới; đồng thời từ nhu cầu tiêu thụ thép trong nước phục hồi đã làm vơi đi áp lực giảm giá.

Tuy nhiên, VCBS cho rằng giá thép có thể sẽ tiếp tục có sự điều chỉnh giá trước bối cảnh giá thép Trung Quốc giảm mạnh và tạo ra mức giảm giá lớn. Thêm vào đó, mùa mưa là thấp điểm xây dựng có thể tạo áp lực giảm giá đối với giá thép trong nước.

VCBS dự báo giá thép thanh điều chỉnh về mức 12,5-13 triệu đồng/tấn cho nửa cuối năm 2024 trong bối cảnh chênh lệch giá thép rất lớn tại Việt Nam và Trung Quốc.

Về sản lượng tiêu thụ, VCBS kỳ vọng sản lượng tiêu thụ nội địa tiếp tục đà phục hồi tốt trong bối cảnh thị trường bất động sản nhà ở tại Việt Nam phục hồi tốt với số dự án triển khai duy trì mặt bằng cao cả ở miền Nam và miền Bắc; cùng với việc nửa cuối năm đầu tư công đẩy mạnh tạo đà tăng trưởng cho toàn ngành.

Theo VCBS, ngành bất động sản nội địa dần phục hồi là bệ đỡ cho nhu cầu ngành vào năm 2024. Thị trường xây dựng bất động sản (chiếm 60% nhu cầu thép) đang dần được tháo gỡ khó khăn nhờ những chính sách sửa đổi. Số dự án đang triển khai cho thấy sự tăng trưởng rõ rệt tại miền Bắc và có sự phục hồi tại khu vực miền Nam. Điều này giúp cho nhu cầu tiêu thụ vật liệu xây dựng có thể duy trì trong các quý tới. Tuy nhiên, số dự án được cấp phép mới vẫn ở mức rất thấp.

Ngoài ra, còn một yếu tố nữa tác động đến triển vọng của ngành thép là việc áp dụng biện pháp chống bán phá giá tạm thời đối với sản phẩm HRC và tôn mạ tới từ Trung Quốc, Ấn Độ và Hàn Quốc dự kiến sớm nhất sẽ có thể được ban hành vào tháng 10-11/2024.

VCBS đánh giá tác động của chính sách có khả thi và tạo sự ảnh hưởng nhất với sản phẩm HRC do sau khi HPG tăng công suất HRC, thị trường nội địa sẽ là thị trường tiêu thụ chính, việc áp thuế chống bán phá giá có tác động lớn khi tới 60-70% tiêu thụ của ngành tới từ nhập khẩu.

Tuy nhiên, VCBS cho rằng tác động của chính sách chống bán phá giá tới sản phẩm tôn mạ sẽ không nhiều như giai đoạn 2016-2017 do tỷ trọng sản lượng nhập khẩu tôn mạ từ Trung Quốc và Hàn Quốc bằng 30% (mức thấp so với 100-110% giai đoạn 2016-2017) sản lượng tiêu thụ nội địa. Thứ nữa là Trung Quốc hoàn toàn có thể né thuế bằng cách chuyển khẩu sang các quốc gia lân cận.

“Tác động sau khi áp dụng thuế chống bán phá giá với sản phẩm tôn mạ có thể giúp sản lượng nội địa tăng thêm khoảng 10-15% mức hiện tại. Phần tăng thêm đến từ sản lượng thép Trung Quốc và Hàn Quốc mất đi sau khi thuế được áp dụng”, VCBS nhận định.