Trong báo cáo mới đây, Chứng khoán MB (MBS) cho biết quý I/2026 triển vọng ngành xây dựng tiếp tục cải thiện khi backlog toàn ngành ghi nhận xu hướng tăng trưởng tích cực, trong bối cảnh hoạt động xây dựng dân dụng phục hồi và giải ngân đầu tư công được đẩy mạnh.

Nguồn cung căn hộ tại TP.HCM và Hà Nội dự kiến tăng lần lượt 14% và 4% so với cùng kỳ, trong khi phân khúc nhà ở xã hội (NOXH) có thể tăng tới 50%. Đồng thời, giải ngân đầu tư công được kỳ vọng tăng 18%, nhờ thúc đẩy các dự án hạ tầng trọng điểm như tuyến Bến Thành – Cần Giờ, Hà Nội – Hải Phòng – Lào Cai và các tuyến vành đai chiến lược.

Nhờ đó, backlog của các doanh nghiệp xây dựng trong diện theo dõi ghi nhận mức tăng từ 7% đến 45% so với cùng kỳ. Các doanh nghiệp tập trung vào mảng xây dựng dân dụng có mức tăng trước mạnh mẽ hơn nhờ các chủ đầu tư lớn tăng tốc triển khai dự án quy mô lớn nhằm đẩy mạnh bán hàng trong năm 2026 và Chính phủ phân quyền đối với các chủ đầu tư lớn trong việc triển khai các dự án trọng điểm.

Đáng chú ý, CTD dẫn đầu về tăng trưởng backlog, không chỉ nhờ các dự án dân dụng quy mô lớn mà còn trúng thầu tại các công trình hạ tầng như sân bay Phú Quốc và Gia Bình. Ở nhóm hạ tầng, các doanh nghiệp như VCG, CII và HHV tiếp tục duy trì đà tăng backlog nhờ trúng thầu các dự án cao tốc và BOT mới.

Song song với đó, mặt bằng giá trúng thầu có xu hướng cải thiện trong khi chi phí nguyên vật liệu như thép và xi măng duy trì ổn định, giúp biên lợi nhuận gộp toàn ngành được giữ vững. Một số doanh nghiệp còn ghi nhận cải thiện nhẹ biên lợi nhuận nhờ cơ cấu dự án thuận lợi. Cụ thể, CTD có thể nâng biên gộp lên khoảng 3,4%, trong khi VCG cải thiện đáng kể nhờ đóng góp từ mảng bất động sản. Nhóm doanh nghiệp BOT như CII và HHV duy trì biên ổn định nhờ các dự án đã đi vào vận hành.

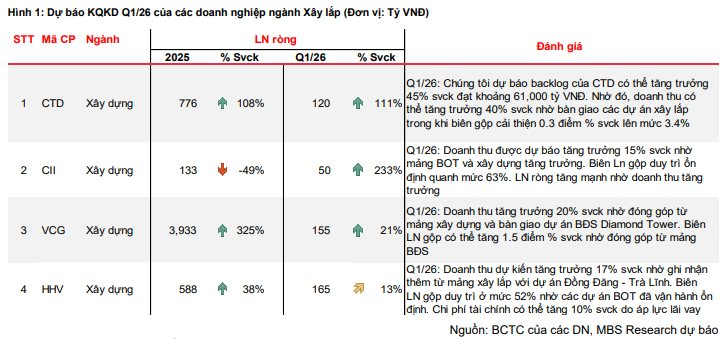

Trên nền doanh thu tăng trưởng và biên lợi nhuận duy trì ổn định, MBS dự báo lợi nhuận ròng quý I/2026 của nhóm doanh nghiệp xây lắp được dự báo bật tăng mạnh so với mức nền thấp cùng kỳ. Động lực chính đến từ sự cải thiện đồng thời ở cả sản lượng thi công, giá trị hợp đồng và đóng góp từ các mảng có biên lợi nhuận cao hơn.

Cụ thể, CTD được kỳ vọng ghi nhận khoảng 120 tỷ đồng lợi nhuận ròng, tăng 111% so với cùng kỳ, nhờ backlog ước tăng mạnh 45% lên khoảng 61.000 tỷ đồng, tạo nền tảng cho doanh thu tăng trưởng tới 40% khi các dự án xây lắp được bàn giao đúng tiến độ. Đồng thời, việc tham gia các công trình có yêu cầu kỹ thuật cao giúp biên lợi nhuận gộp cải thiện nhẹ lên khoảng 3,4%.

Với CII, lợi nhuận ròng có thể tăng đột biến 233% nhờ doanh thu tăng khoảng 15%, đến từ cả mảng BOT và xây dựng. Trong khi đó, biên lợi nhuận gộp tiếp tục duy trì ở mức cao, quanh 63%, nhờ đặc thù các dự án hạ tầng đã đi vào khai thác ổn định.

Ở VCG, lợi nhuận tăng trưởng 21% được hỗ trợ bởi doanh thu tăng khoảng 20%, nhờ đóng góp từ hoạt động xây dựng và bàn giao dự án bất động sản Diamond Tower. Đáng chú ý, tỷ trọng mảng bất động sản gia tăng giúp biên lợi nhuận gộp cải thiện khoảng 1,5 điểm phần trăm so với cùng kỳ.

Trong khi đó, HHV dự kiến ghi nhận mức tăng lợi nhuận 13%, với doanh thu tăng 17% nhờ bổ sung sản lượng từ dự án Đồng Đăng – Trà Lĩnh. Biên lợi nhuận gộp tiếp tục duy trì ở mức cao, khoảng 52%, nhờ các dự án BOT vận hành ổn định, dù chi phí tài chính có thể tăng khoảng 10% do áp lực lãi vay.