Dự án Luật Thuế tiêu thụ đặc biệt (sửa đổi) đang được Bộ Tài chính chủ trì soạn thảo, dự kiến sẽ được Quốc hội khóa XV cho ý kiến tại kỳ họp thứ 8 (tháng 10/2024) và thông qua tại kỳ họp thứ 9 (tháng 5/2025). Trong đó, Bộ Tài chính đề xuất 2 phương án tăng thuế suất thuế tiêu thụ đặc biệt (TTĐB) đối với sản phẩm rượu, bia. Ngoài ra, dự thảo cũng bổ sung mặt hàng nước giải khát có đường vào đối tượng chịu thuế TTĐB.

Đề xuất giãn lộ trình tăng thuế tiêu thụ đặc biệt với đồ uống có cồn

Tại hội thảo “Sửa thuế để thúc đẩy hoạt động doanh nghiệp” do Báo Đầu tư tổ chức sáng ngày 14/8, các chuyên gia cho rằng, việc tăng thuế TTĐB là cần thiết nhưng cần có lộ trình tăng thuế hợp lý để đảm bảo các mục tiêu điều tiết tiêu dùng, giảm tác động tiêu cực của đồ uống có cồn đến sức khoẻ con người; đảm bảo nguồn thu cho ngân sách nhà nước ổn định, bền vững và đảm bảo tính công bằng của chính sách thuế cho xã hội và doanh nghiệp, bảo vệ ngành đồ uống trong nước.

Chia sẻ quan điểm về vấn đề này, bà Nguyễn Thị Cúc, Chủ tịch Hội Tư vấn thuế Việt Nam, nguyên Phó Tổng cục trưởng Tổng cục thuế cho rằng cần nghiên cứu kỹ mức độ tăng tỷ lệ thuế suất cũng như lộ trình tăng hợp lý để đảm bảo duy trì hoạt động sản xuất kinh doanh, công ăn việc làm của người lao động trong chuỗi cung ứng từ khâu nguyên liệu, sản xuất, thương mại, dịch vụ ăn uống.

Đồng thời, theo bà Cúc, việc nghiên cứu kỹ mức độ tăng và lộ trình tăng thuế TTĐB cũng sẽ tạo điều kiện để ổn định thị trường, giúp doanh nghiệp, người tiêu dùng thích nghi với việc tăng dần thuế đến năm 2030, tránh bị sốc so tăng nhanh, đột ngột.

Chủ tịch Hội tư vấn thuế Việt Nam đề xuất thuế TTĐB với bia rượu năm đầu tiên có thể tăng 5% như dự thảo, nhưng các năm sau cần giãn ra, 2 hoặc 3 năm mới tăng một lần 5% để chuỗi cung ứng, chuỗi sản xuất, doanh nghiệp và người tiêu dùng có thể chuyển đổi dần dần.

“Việc điều chỉnh thuế suất các mặt hàng rượu, bia cần hướng đến chính sách thuế TTĐB hài hòa với các mục tiêu và phù hợp với bối cảnh cụ thể. Việc tăng thuế TTĐB ở mức cao và liên tục nhiều khả năng không mang lại hiệu quả như mục tiêu đề ra”, bà Cúc nói.

Theo vị chuyên gia này, việc tăng thuế có thể làm tăng giá bán, hạn chế sản xuất rượu, bia, nhưng chưa hẳn sẽ đạt được mục tiêu giảm tiêu dùng mặt hàng rượu, bia. Chẳng hạn, việc tăng thuế cao dẫn đến hàng nhập lậu tăng, người tiêu dùng có thu nhập cao chuyển sang uống rượu, bia nhập lậu. Người tiêu dùng ở nông thôn, có thu nhập thấp chuyển sang cơ chế tự cung, tự cấp và bán lấy lãi bằng cách tự nấu rượu, tự pha chế, không nộp thuế tiêu thụ đặc biệt, không đảm bảo chất lượng sản phẩm, ảnh hưởng đến sức khỏe người dân.

Bà Cúc phân tích thêm, thuế TTĐB là thuế gián thu, được cấu thành trong giá bán rượu, bia. Về nguyên tắc việc tăng thuế sẽ tăng giá bán sản phẩm tương ứng. Nhưng việc hạn chế tiêu dùng, không chỉ phụ thuộc vào yếu tố tăng thuế TTĐB mà cần triển khai nhiều biện pháp khác mới đảm bảo mục tiêu đó. Việc thực hiện Nghị định 100/2019/NĐ-CP của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực giao thông đã làm giảm hẳn số lượng người điều hành phương tiện giao thông uống rượu bia là một minh chứng.

Các biện pháp hành chính có tác dụng nhiều hơn thuế

Đồng quan điểm, ông Nguyễn Văn Phụng - nguyên Cục trưởng Cục thuế doanh nghiệp lớn (Tổng cục Thuế) cho rằng, việc dựa trên luận điểm tăng thuế để tăng giá bán sản phẩm thông qua đó thay đổi hành vi người tiêu dùng là ý kiến tốt. Nhưng mục đích chính của việc tăng thuế TTĐB không phải chỉ để bảo đảm sức khoẻ người tiêu dùng mà là thực hiện nghị quyết Quốc hội về cơ cấu lại ngân sách Nhà nước.

Còn về vấn đề giảm thiểu mặt tác hại của sử dụng rượu, bia, thì nhìn từ các dữ liệu lịch sử, ông Phụng cho biết, việc tăng mạnh thuế tiêu thụ đặc biệt cũng không giúp thay đổi hành vi tiêu dùng quá nhiều. Ông Phụng nêu dẫn chứng, thống kê từ năm 2003 đến năm 2016 dựa trên số liệu của Hiệp hội Đồ uống và Hiệp hội Rượu bia và Tổng Cục thuế cho thấy trong 13 năm nay, từ lúc tiêu thụ bia/rượu bình quân đầu người 3,8 lít/người/năm tăng lên 6,6 lít/người/năm vào giai đoạn từ năm 2008 - 2010.

Đến năm 2016, thời kỳ kinh tế tăng trưởng đỉnh cao của giai đoạn vừa qua, mức tiêu thụ này lên đến 8,3 lít/người/năm. Như vậy từ năm 2003 đến năm 2016, rõ ràng mức độ tiêu thụ bia rượu bình quân đầu người đã tăng gấp hơn 2 lần.

Trong khi đó thuế tiêu thụ rượu, bia ở giai đoạn 2010-2012 là 45%, đến năm 2013 tăng lên 50%, năm 2016 tăng lên 55%, năm 2017 là 60% và từ năm 2018 đến nay là 65%. Thuế tăng liên tục, nhưng tác động nghịch là tỉ lệ người lạm dụng rượu bia có hành vi bạo hành cũng tăng từ mức 1,4% dân số năm 2010 lên mức 14% vào năm 2016, tức là gấp 10 lần. Và chỉ khi Nghị định số 100 năm 2019 được Chính phủ thực hiện quyết liệt thì hành vi bạo lực này mới thay đổi.

“Từ đó có thể thấy tăng thuế TTĐB không giúp làm thay đổi hành vi của người tiêu dùng. Hành vi của người tiêu dùng thực chất thay đổi do Nghị định 100. Như vậy rõ ràng các biện pháp hành chính có tác dụng nhiều hơn thuế”, ông Phụng nói và đề xuất cần tiếp tục kéo dài các biện pháp hành chính, bởi các biện pháp này có ảnh hưởng còn mạnh mẽ hơn rất nhiều so với sử dụng các công cụ thuế.

Ngoài ra, ông Phụng nhấn mạnh, khi tăng thuế TTĐB, các cơ quan chức năng cần có các chiến dịch truyền thông để người tiêu dùng chấp nhận mức giá. Đồng thời, để doanh nghiệp chấp nhận sự tác động đến quá trình sản xuất kinh doanh.

Doanh nghiệp đồ uống có cồn đang đối mặt với nhiều khó khăn

Thời gian qua, các doanh nghiệp đồ uống có cồn đang đối mặt với nhiều khó khăn vì giá nguyên liệu tăng, nhu cầu giảm dẫn tới doanh thu, lợi nhuận sụt giảm trong năm 2023 và đầu năm 2024, một số nhà máy bia phải tạm dừng hoạt động để tìm giải pháp tối ưu cho tài sản, tối ưu hóa hoạt động sản xuất - kinh doanh.

Ngành đồ uống đã chứng kiến thực trạng lợi nhuận bình quân toàn ngành liên tục giảm từ năm 2021, thu ngân sách toàn ngành giảm bình quân 10%/năm trong giai đoạn 2020-2023. Lượng hàng tồn kho riêng 6 tháng đầu năm 2024 tăng 29% so với cùng kỳ năm trước…

Số liệu từ báo cáo tài chính của 2 “ông lớn” ngành bia đang niêm yết là Sabeco (SAB) và Habeco (BHN) mặc dù lợi nhuận đã có sự cải thiện trong quý II/2024 nhưng lũy kế 6 tháng lợi nhuận sau thuế của Habeco vẫn tăng trưởng âm 18,3% so với cùng kỳ năm 2023, trong khi Sabeco tăng nhẹ 5,8%.

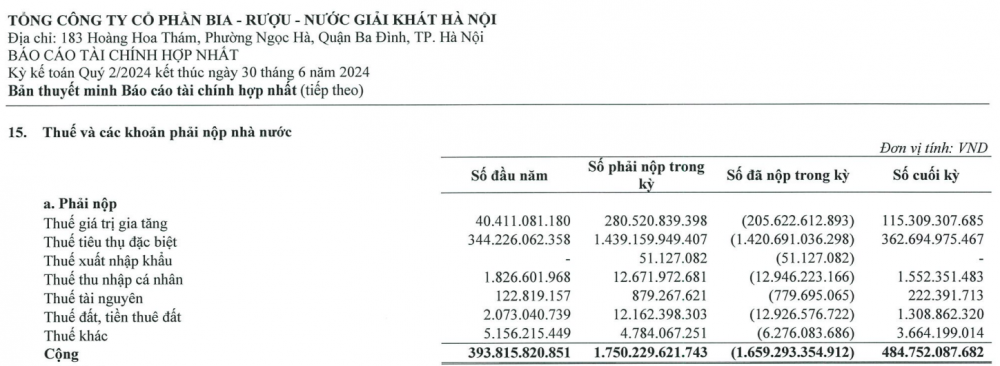

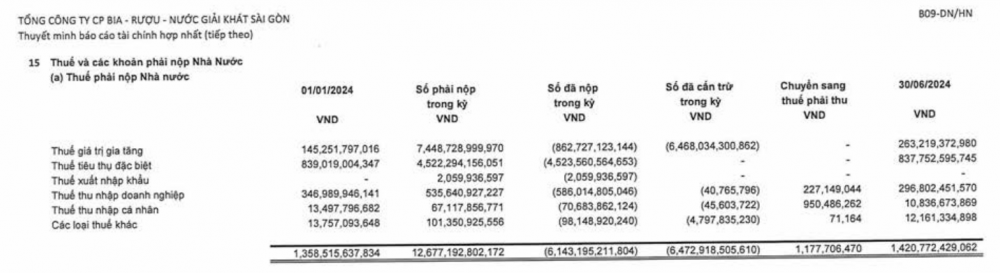

Trong khi đó, số thuế nộp Nhà nước của 2 doanh nghiệp đều tăng so với cùng kỳ. Cụ thể, trong nửa đầu năm 2024, Habeco đã nộp 1.659 tỷ đồng trên tổng số 1.750 tỷ đồng thuế và các khoản phải nộp Nhà nước (cùng kỳ phải nộp 1.477 tỷ đồng). Sabeco phải nộp hơn 12.677 tỷ đồng, (cùng kỳ là 12.392 tỷ đồng) bao gồm gần 7.450 tỷ đồng thuế giá trị gia tăng và hơn 4.520 tỷ đồng thuế tiêu thụ đặc biệt. Sabeco đã nộp hơn 6.143 tỷ đồng và được cấn trừ hơn 6.470 tỷ đồng. Đến hết tháng 6, số thuế Habeco còn nợ là 485 tỷ đồng và Sabeco là 1.421 tỷ đồng.

Tính chung trong nửa đầu năm 2024, tổng số tiền thuế mà Habeco và Sabeco phải nộp là hơn 14.400 tỷ đồng, gấp 5,8 lần số lợi nhuận tạo ra.