Báo cáo nhìn lại 10 năm của thị trường nhà ở Hà Nội của Cushman & Wakefield Việt Nam cho thấy, thị trường Hà Nội đang bước vào một giai đoạn phát triển mới, trong đó tăng trưởng tương lai được kỳ vọng sẽ mở rộng xa hơn khỏi lõi đô thị truyền thống.

Nếu thập kỷ vừa qua được đánh dấu bởi đà tăng giá mạnh ở cả phân khúc căn hộ và nhà liền thổ, thì chặng tiếp theo của thị trường nhiều khả năng sẽ ngày càng được định hình bởi xu hướng giãn nở ra khu vực ngoại ô, sự hình thành của các hành lang phát triển mới và sự xuất hiện của những cực đô thị quy mô lớn trên phạm vi Hà Nội mở rộng.

Căn hộ: Nguồn cung dịch chuyển xa lõi trung tâm thành phố

Trong 10 năm qua, thị trường căn hộ Hà Nội đã ghi nhận mức tăng trưởng đáng kể, với tổng nguồn cung tăng 2,9 lần và giá sơ cấp trung bình tăng 288%, tương đương tốc độ tăng trưởng kép hàng năm (CAGR) 11%. Theo Cushman & Wakefield Việt Nam, đà tăng bền bỉ của giá sơ cấp trong giai đoạn này một phần đến từ sự thiếu hụt nguồn cung nhà ở có mức giá phải chăng.

Không chỉ thay đổi về giá và nguồn cung, thị trường căn hộ Hà Nội còn trải qua một sự dịch chuyển mang tính cấu trúc rộng hơn. Các dự án nhà ở đã dần mở rộng từ mô hình khu đô thị ban đầu sang mô hình đa cực, ra các vùng ngoại ô.

Xu hướng đó được dự báo sẽ còn rõ nét hơn trong thập kỷ tới. Nguồn cung căn hộ tại khu vực Hà Nội mở rộng được dự báo tăng từ tối thiểu 440.000 căn thuộc 710 dự án vào năm 2025 lên ít nhất 760.000 căn thuộc 1.150 dự án vào năm 2035.

Phần lớn nguồn cung mới này được kỳ vọng sẽ xuất hiện tại các khu dân cư mới nằm cách trung tâm thành phố hơn 30 km, trong khi nhiều cực đô thị quy mô lớn cũng sẽ gia nhập thị trường và góp phần hình thành các đô thị vệ tinh trong tương lai. Báo cáo xác định các tuyến đường vành đai, cầu mới và việc triển khai Luật Đất đai 2024 từ năm 2026 là những động lực quan trọng cho giai đoạn tăng trưởng tiếp theo này.

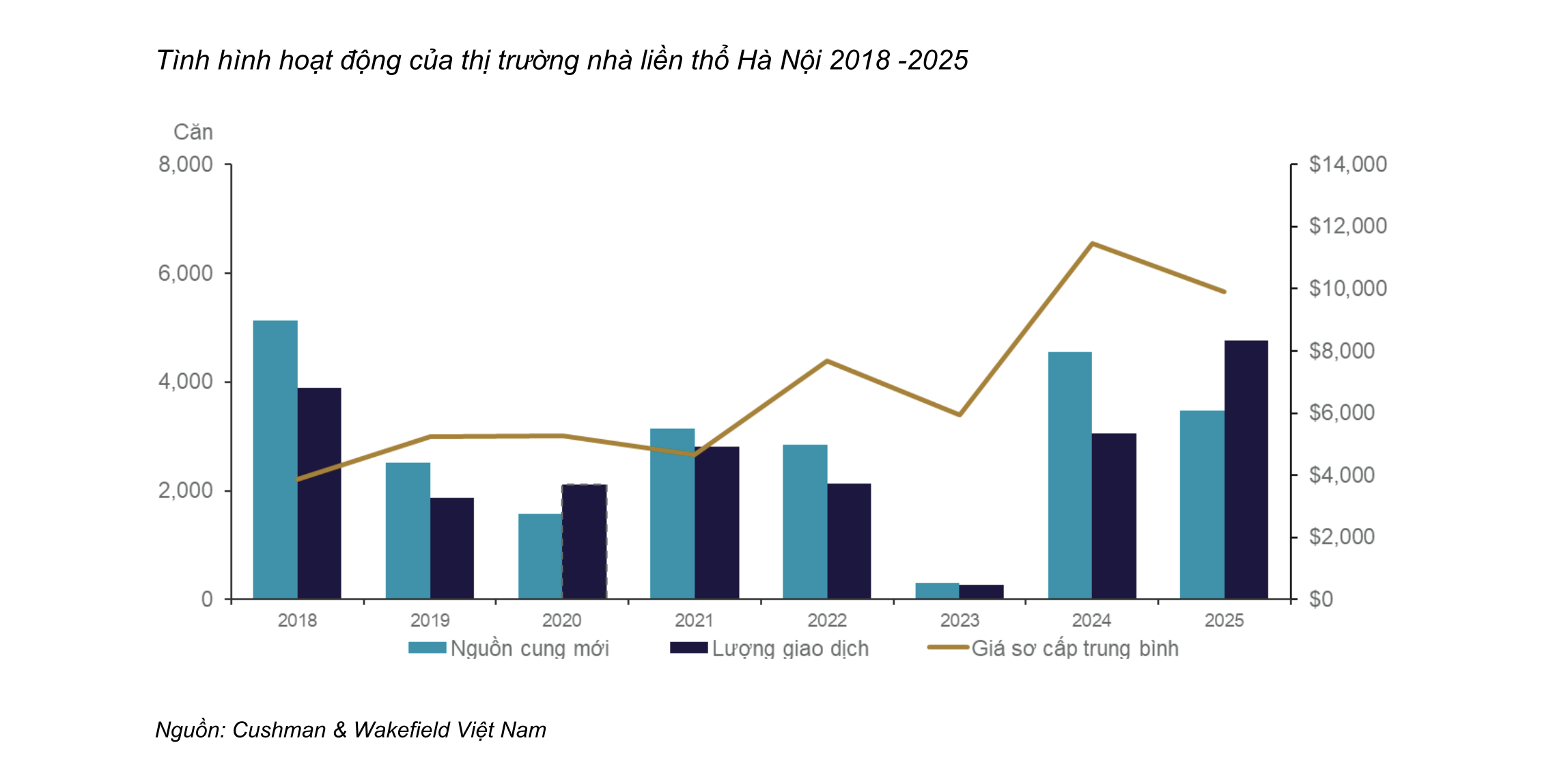

Nhà liền thổ: Giá âm thầm tăng mạnh

Phân khúc nhà liền thổ có diễn biến nguồn cung khác biệt, nhưng vẫn ghi nhận quỹ đạo tăng giá đáng chú ý. Theo Cushman & Wakefield Việt Nam, tổng nguồn cung tăng 1,4 lần, trong khi giá sơ cấp trung bình tăng 257%, tương đương CAGR 13%. Dù tốc độ tăng nguồn cung thấp hơn so với phân khúc căn hộ, phân khúc này vẫn duy trì mức tăng giá trị mạnh mẽ.

Trong giai đoạn tới, nguồn cung nhà liền thổ tại khu vực Hà Nội mở rộng được dự báo tăng từ tối thiểu 132.000 căn thuộc 520 dự án vào năm 2025 lên ít nhất 210.000 căn thuộc 700 dự án vào năm 2035.

Theo dữ liệu, nguồn cung nhà liền thổ trong tương lai được kỳ vọng sẽ tiếp tục lan rộng ra ngoài trung tâm thành phố, nhờ sự xuất hiện của các cực đô thị quy mô lớn và sự cải thiện của kết nối hạ tầng liên vùng. Các tuyến Vành đai 1, 2, 3 và 4, cùng với hệ thống đường cao tốc và metro, được báo cáo xác định là những động lực dài hạn quan trọng cho tăng trưởng giá trị.

Bà Nguyễn Ly Ly, Quản lý bộ phận Nghiên cứu thị trường Cushman & Wakefield Việt Nam cho biết, trong 10 năm qua, thị trường nhà ở Hà Nội đã đi qua nhiều giai đoạn khác nhau. Từ phục hồi sau giai đoạn kinh tế suy yếu và lãi suất cao, đến tăng trưởng mạnh, chững lại dưới tác động của Covid-19, siết pháp lý và tín dụng, trước khi bước vào giai đoạn phục hồi gần đây. Xuyên suốt chu kỳ đó, mặt bằng giá tiếp tục xu hướng đi lên.

Trong giai đoạn tới, khi thị trường mở rộng ra các khu vực ngoài trung tâm và các cực đô thị mới hình thành rõ nét hơn, dự báo sẽ có thêm dư địa để phát triển nguồn cung ở nhiều mức giá đa dạng hơn, qua đó mở ra cơ hội cho các sản phẩm phù hợp hơn với nhu cầu ở thực.