Hình minh họa.

Chỉ số đồng USD (DXY) bắt đầu giảm từ mức 106,5 sau cuộc họp của FOMC ngày 1/5. Trong cuộc họp, chủ tịch Fed Jerome Powell không cho rằng động thái tiếp theo có thể là một đợt tăng lãi suất mà sẽ phải duy trì mức lãi suất hiện nay trong một thời gian. Đáng chú ý, các thị trường cũng đang giảm dần kỳ vọng về việc các ngân hàng trung ương lớn khác sẽ cắt giảm lãi suất.

Chỉ số DXY kết thúc tháng 5 ở mức 104,7 sau khi dữ liệu cho thấy nền kinh tế lớn nhất thế giới chỉ tăng trưởng 1,3% trong quý đầu năm 2024, thấp hơn so với kết quả sơ bộ công bố trước đó là 1,6%, phản ánh doanh số bán lẻ và chi tiêu tiêu dùng yếu hơn dự kiến.

Cập nhật mới nhất, sau cuộc họp chính sách kéo dài 2 ngày, ngày 13/6 (giờ Việt Nam) Uỷ ban Thị trường Mở Liên bang Mỹ (FOMC) đã quyết định giữ nguyên lãi suất như kỳ vọng của thị trường. Tuy nhiên, điểm bất ngờ lớn là họ dự báo chỉ có 1 đợt giảm lãi suất trong năm nay, thay vì 3 lần như dự báo hồi tháng 3/2024. Hơn nữa, FOMC còn tin rằng lãi suất dài hạn sẽ cao hơn dự báo trước đó.

Với thị trường trong nước, các chuyên gia phân tích tại Chứng khoán MB (MBS) đánh giá, những biện pháp hỗ trợ của Ngân hàng Nhà nước (NHNN) trong thời gian qua đã làm giảm áp lực lên tỷ giá.

Cụ thể, Nhà điều hành đã thực hiện một loạt các biện pháp ổn định tỷ giá như bán ngoại tệ nhưng đồng thời đẩy lãi suất liên ngân hàng tăng trong thời gian gần đây do cung tiền đã bị rút bớt và khiến thanh khoản thắt chặt hơn trong hệ thống.

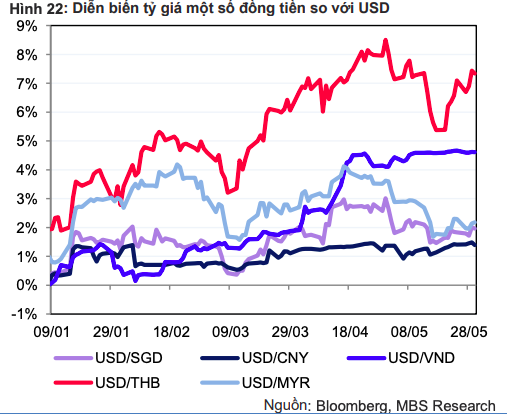

Tỷ giá USD/VND liên ngân hàng giữ vững ở mức 25.457 trong tháng 5, tăng 4,4% từ đầu năm. Tỷ giá trên thị trường tự do là 25.790 VND/USD, trong khi tỷ giá trung tâm là 24.261 VND/USD, tăng lần lượt 4,2% và 1,7% so với đầu năm 2024. Xu hướng giảm của VND vẫn khá tương đồng so với các đồng tiền khác trong khu vực, ví dụ như baht Thái (-6,9% từ đầu năm), Malaysia ringgit (-2,4%), Nhân dân tệ (- 2,3%), và yen Nhật (-10,5%).

Các chuyên gia phân tích của MBS cho rằng áp lực lên tỷ giá sẽ sớm hạ nhiệt và tỷ giá sẽ dao động trong khoảng 25.100 – 25.300 VND/USD trong tháng 6 và tháng 7 dưới những yếu tố tích cực.

Cụ thể, những yếu tố vĩ mô tích cực sẽ hỗ trợ như thặng dư thương mại tích cực khi lũy kế 5 tháng đầu năm 2024 đạt 8 tỷ USD, dòng vốn FDI thực hiện 5 tháng ước đạt 8,2 tỷ USD (+7,8% so với cùng kỳ), và du lịch phục hồi mạnh mẽ khi 5 tháng đầu năm 2024 tăng 64,9% so với cùng kỳ. Sự ổn định của môi trường vĩ mô nhiều khả năng sẽ được duy trì và cải thiện hơn nữa sẽ là cơ sở để ổn định tỷ giá trong năm 2024.