Mới đây, Quốc hội đã thông qua Luật Doanh nghiệp sửa đổi năm 2025, đưa ra quy định mới về giới hạn tỷ lệ đòn bẩy tài chính đối với các công ty không đại chúng phát hành trái phiếu riêng lẻ, có hiệu lực từ ngày 01/7/2025.

Theo VIS Rating, các tổ chức phát hành này phải duy trì tỷ lệ nợ phải trả (bao gồm cả trái phiếu chuẩn bị phát hành) trên vốn chủ sở hữu không vượt quá 5 lần để được phép phát hành trái phiếu riêng lẻ. Quy định này giúp khung pháp lý cho các công ty không đại chúng trở nên đồng bộ với các công ty đại chúng theo Luật Chứng khoán 2024.

Chuyên gia VIS Rating cho rằng, quy định mới sẽ ảnh hưởng không đáng kể đến hoạt động phát hành trái phiếu riêng lẻ. Dữ liệu của VIS Rating về toàn bộ các công ty không đại chúng ở Việt Nam trong 3 năm gần đây cho thấy chỉ có khoảng 25% các công ty có tỷ lệ này vượt quá 5 lần hoặc là vốn chủ sở hữu âm.

Mặc dù tỷ lệ đòn bẩy cao là một rủi ro tín dụng quan trọng đối với các tổ chức phát hành có xếp hạng tín nhiệm thấp, chuyên gia VIS Rating đánh giá trong 182 doanh nghiệp đã chậm trả trái phiếu. Nguyên nhân chính dẫn đến chậm trả trái phiếu không phải đòn bẩy cao, mà dòng tiền yếu và quản lý thanh khoản yếu kém. Chưa đến 1/4 trong số này có tỷ lệ đòn bẩy vượt quá 5 lần hoặc vốn chủ sở hữu âm, trong khi tỷ lệ trung bình của 3/4 còn lại chỉ là 2,8 lần, bằng xấp xỉ mức bình quân của các tổ chức phát hành khác không bị chậm trả trái phiếu.

Mặc dù tỷ lệ đòn bẩy ở mức vừa phải, 90% các tổ chức chậm trả trái phiếu không tạo ra đủ dòng tiền từ hoạt động kinh doanh để trả lãi định kỳ hoặc thiếu thanh khoản để trả khoản nợ gốc đến hạn.

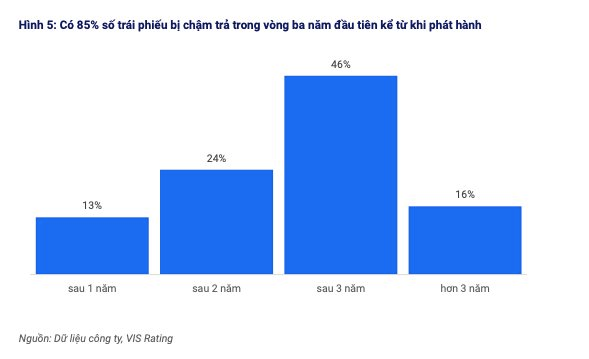

Gần 40% trái phiếu chậm trả có kỳ hạn phát hành rất ngắn từ 1 - 3 năm, thường được dùng cho các dự án dài hạn không tạo ra dòng tiền kịp thời. Khi không có dòng tiền thu ổn định, các tổ chức phát hành phải phụ thuộc nhiều vào việc tái cấp vốn, nói cách khác là dùng nợ mới trả nợ cũ. Kết quả là 85% các trường hợp chậm trả xảy ra trong ba năm đầu tiên kể từ khi phát hành.

Ngoài ra, khoảng 40% số trái phiếu chậm trả có tài sản đảm bảo nhưng tài sản khó định giá hoặc khó thanh lý, đơn cử như các khoản phải thu liên quan đến dự án bất động sản, hợp đồng hợp tác kinh doanh và quyền thu nhập từ dự án trong tương lai. Việc thiếu cơ chế tái cơ cấu nợ hiệu quả và hạn chế trong việc áp dụng cách tiếp cận bằng pháp lý càng làm tăng tỷ lệ chậm trả. Nhìn chung nhà đầu tư xem xét nhiều thứ hơn là đơn thuần nhìn vào đòn bẩy tài chính khi mua trái phiếu doanh nghiệp.

Việc đánh giá cần toàn diện hơn, bao gồm cả mục tiêu sâu xa phía sau việc phát hành trái phiếu, khả năng tạo dòng tiền bền vững của tổ chức phát hành, cũng như rủi ro trả nợ được giảm bớt thông qua tài sản bảo đảm giá trị cao hoặc bảo lãnh thanh toán của bên thứ ba uy tín. Cũng quan trọng không kém là nhà đầu tư phải đánh giá không chỉ rủi ro tín dụng ở cấp tổ chức phát hành mà còn cả các rủi ro cụ thể trong từng công cụ nợ. Những yếu tố này bao gồm thứ tự ưu tiên thanh toán, chất lượng tài sản bảo đảm và các cam kết pháp lý.