Tháng 1, thị trường chứng khoán Việt Nam ghi nhận hồi phục khá tốt với mức tăng hơn 10,3% so với thời điểm cuối 2022. Một trong những trợ lực cho thị trường đến từ giao dịch mua ròng của nhà đầu tư nước ngoài.

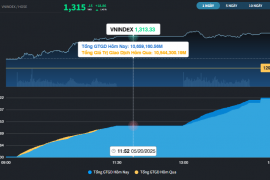

Theo HOSE, tổng giá trị giao dịch của nhà đầu tư nước ngoài trong tháng 1 vừa qua đạt trên 34.344 tỷ đồng, chiếm hơn 10,2% tổng giá trị giao dịch cả chiều mua và bán của toàn thị trường. Nhà đầu tư nước ngoài đã thực hiện mua ròng trong tháng với giá trị hơn 2.702 tỷ đồng.

Tuy nhiên, qua tháng 2, đà giao dịch của khối ngoại có phần chững lại và họ đã thực hiện bán ròng trong khoảng 10 phiên trở lại đây.

Liệu khối ngoại đã quay xe với thị trường Việt? VN-Index được dự báo ra sao trong bối cảnh các áp lực từ thị trường thế giới có phần giảm bớt nhưng các vấn đề nội tại trong nước chưa có những quyết sách cụ thể?

Chúng tôi ghi nhận ý kiến một số chuyên gia xoay quanh các vấn đề trên:

Khối ngoại vẫn mua ròng, thị trường “sideway up”

Ông Nguyễn Thanh Lâm, Giám đốc Phân tích Khối khách hàng cá nhân, Maybank Investment Bank

Có thể thấy, khối ngoại là lực đỡ rất quan trọng cho thị trường trong tháng 1, cũng như một phần đầu tháng 2. Nhờ lực đỡ đó, thị trường có sự hồi phục khá đáng kể cho tới trước Tết. Sau Tết, động lực đến từ khối ngoại yếu đi. Vài tuần trở lại đây, họ giao dịch chậm lại sau giai đoạn giải ngân tốt, cho thấy động lực đến từ khối ngoại chững lại. Đây là một trong những nguyên nhân khiến thị trường có pha điều chỉnh xuống ở giai đoạn vừa rồi.

Nguyên nhân nữa, từ trước tết thị trường hồi có phần hơi “nóng”, có phần quá mua. Sau Tết, một mặt thị trường mất trợ lực từ khối ngoại, mặt khác kết quả kinh doanh quý 4/2022 không khả quan so với kỳ vọng nhà đầu tư, kích hoạt áp lực chốt lời mạnh hơn.

Vừa qua, những thông tin liên quan hỗ trợ cho thị trường, doanh nghiệp bất động sản, sửa đổi Nghị định 65 có tín hiệu quyết liệt hơn từ Chính phủ nhưng kết quả cụ thể chưa có, dẫn tới tâm lý nhà đầu tư vẫn ở trạng thái khá thận trọng.

Lực mua của khối ngoại tháng 1 phần lớn tới từ quỹ ETF. Khi thị trường bị bán tháo cuối năm ngoái, dẫn tới định giá hấp dẫn và họ tìm đến. Một trong các quỹ giải ngân tốt như Fubon một lần nữa chạm mức trần hạn mức của quỹ.

Sau giai đoạn giải ngân mạnh mẽ, khối ngoại mới chỉ bán ròng nhẹ trong tuần qua. Tôi nghĩ dòng tiền của khối ngoại vẫn vào. Chẳng hạn, đầu tháng 3 dự kiến có lực hỗ trợ từ quỹ VanEck. Trước đó họ thông báo chuyển toàn bộ danh mục cổ phiếu (hiện tỷ lệ cổ phiếu doanh nghiệp Việt chiếm 70%) sang 100% cổ phiếu đang niêm yết tại thị trường Việt. Như vậy, sẽ có khoảng 100 triệu USD đến từ việc cơ cấu của riêng quỹ này, chưa tính các quỹ đầu tư khác…

Theo đó, trong ngắn hạn 1-2 tháng tới, tôi tương đối tự tin dòng vốn khối ngoại. Sau khi chững giao dịch vài tuần họ sẽ tiếp tục giải ngân tốt. Tôi cho rằng, chưa cần thiết phải quá lo ngại về việc khối ngoại quay xe hay bán ròng vào lúc này, vì định giá thị trường dù có cao hơn cuối năm trước nhưng nếu nói mất cạnh tranh thì chưa.

Việc thị trường đã hồi phục tốt trong giai đoạn vừa rồi chưa là vấn đề lớn. Trong mắt khối ngoại mà chúng tôi có dịp tiếp cận như Thái Lan, họ vẫn dành sự quan tâm lớn tới triển vọng thị trường Việt trong 2023.

Về xu hướng của VN-Index, trong ngắn hạn thị trường rơi vào tình huống, không có thêm nhiều thông tin xấu đột biến, kể cả thế giới lẫn trong nước. Tuy nhiên ở góc độ tích cực, mọi thứ không chuyển động quá nhanh, trạng thái giao dịch sẽ hơi cầm chừng, bởi nhà đầu tư muốn nhìn thêm kết quả kinh doanh quý 1, áp lực đáp hạn trái phiếu ở quý 2, sửa đổi Nghị định 65 có thực sự đem lại hiệu quả giảm bớt áp lực trái phiếu không… Theo đó mới có thể kỳ vọng vào sự đi lên mạnh mẽ, bền vững của thị trường. Tôi cho rằng có thể bắt đầu từ cuối quý 2, đầu quý 3.

Một vài tháng tới, tôi vẫn nghiêng về hướng tăng lên nhẹ, dạng “sideway up”, lình xình theo hướng đi lên nhẹ. Điểm cộng đến là từ khối ngoại, như đã đề cập ở trên. Tháng tới họ vẫn sẽ mua ròng, lực vừa, là động lực cho thị trường. Thị trường sẽ chọn kịch bản giằng co rồi tăng nhẹ, ít có biến động quá lớn 1-2 tháng tới.

Khối ngoại mua ròng nếu các áp lực trái phiếu doanh nghiệp bất động sản giảm bớt

Ông Nguyễn Thế Minh, Giám đốc Phân tích Khối khách hàng cá nhân, CTCK Yuanta Việt Nam

Tôi cho rằng, còn khá sớm để nói áp lực khối ngoại bán ròng, rút tiền ra khỏi thị trường Việt. Nên nhớ họ kéo dài động thái mua ròng từ tháng 4/2022 ròng rã tới nay. Tỷ lệ sở hữu hơi thu hẹp nhưng về cơ bản giá trị mua ròng vẫn duy trì.

Tôi cho rằng đà mua ròng chững lại có một số lý do. Thứ nhất từ quỹ ETF. Từ tháng 11 tới hiện tại phần lớn giá trị mua ròng đến từ các quỹ ETF, họ thường mua bán theo diễn biến thị trường. Khi xu hướng thị trường tốt thì họ mua ròng, khi có dấu hiệu điều chỉnh thì đà mua chững lại, thậm chí quay bán ròng.

Thứ hai từ quỹ ngoại khác. Theo quan sát họ đang chờ, thận trọng quan sát động thái của các đợt đáo hạn trái phiếu trong quý 2-3. Thống kê cho thấy, giữa quý 2 và đầu quý 3 nhiều doanh nghiệp bất động sản đáo hạn trái phiếu. Có thể khối ngoại quan sát xem các doanh nghiệp có thể vượt qua được hay không. Đây là vấn đề họ lo ngại, liệu có những đợt vỡ nợ, tác động tới thị trường. Nếu Chính phủ có giải pháp giảm áp lực trong giai đoạn quý 2-3 thì có thể khối này có động thái quay trở lại mua ròng.

Nhìn chênh lệch thị trường Việt so với các thị trường khác, nhất là với các thị trường mới nổi và phát triển khác, đà hồi phục vừa rồi có phần chậm hơn. Tức khoảng cách định giá thị trường Việt so với các thị trường còn xa, dù định giá đã tăng lên.

Tôi cho rằng, nếu áp lực điều chỉnh của thị trường giảm đi, không có những khủng hoảng về trái phiếu của doanh nghiệp bất động sản thì có thể khối ngoại còn niềm tin với thị trường. Ngược lại, khá là khó hút được dòng tiền của khối ngoại trong năm nay.

Về thị trường, thị trường vẫn “sideway” là chính, kèm thanh khoản thấp. Tuy nhiên, sẽ có sự phân hóa giữa các nhóm cổ phiếu. Nhóm cổ phiếu có câu chuyện riêng vẫn có thể tạo sóng, tương tự như 2019. Nhà đầu tư vẫn nên phòng thủ là chủ yếu khi từ nay tới giữa quý 2 chưa biết được liệu có đợt khủng hoảng liên quan trái phiếu xảy ra hay không.

Thị trường sẽ không xấu hoàn toàn khi tình hình thế giới đang ổn định trở lại, lạm phát đang hạ nhiệt, các NHTW đang có những động thái giảm tốc độ tăng lãi suất. Về cơ bản yếu tố xấu nhất 2022 về việc FED tăng lãi suất mạnh mẽ thì qua năm 2023 đã giảm bớt. Theo đó giảm áp lực thị trường trong giai đoạn từ nay tới giữa quý 2. Từ quý 2 trở về sau phụ thuộc nhiều vào tình hình với doanh nghiệp bất động sản.