Sáng ngày 22/4, Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (PV Power, mã POW) tổ chức đại hội đồng cổ đông thường niên 2025.

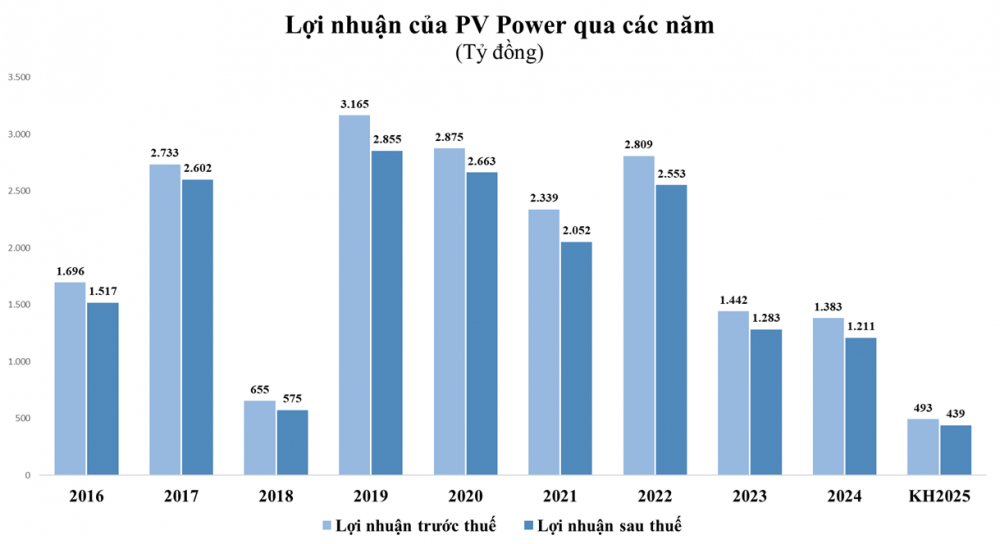

Đại hội đã thông qua kế hoạch kinh doanh năm 2025 với sản lượng điện mục tiêu là 18,86 tỷ kWh, tăng 17% so với thực hiện năm 2024, tổng doanh thu mục tiêu 38.185 tỷ đồng, tăng 27% so với năm 2024, lợi nhuận trước thuế đạt 493 tỷ đồng và lợi nhuận sau thuế đạt 439 tỷ đồng, đều giảm 67% so với cùng kỳ. Trong đó, sản lượng điện của công ty mẹ là 14.648 tỷ đồng, doanh thu và lợi nhuận sau thuế lần lượt đạt 30.790 tỷ đồng và 739 tỷ đồng. Đây là mức lợi nhuận thấp kỷ lục của doanh nghiệp kể từ khi niêm yết.

Kế hoạch này cũng được đánh giá là khá thận trọng khi quý đầu năm kết quả kinh doanh của công ty khá khả quan.

Cụ thể, quý I/2025 công ty ghi nhận sản lượng điện đạt gần 4,26 tỷ kWh, tăng 20% so với cùng kỳ và đạt 22,5% kế hoạch cả năm. Doanh thu đạt 8.104 tỷ đồng và lợi nhuận trước thuế đạt hơn 385 tỷ đồng, tương ứng tăng 26% và 38% so với cùng kỳ. Doanh thu công ty mẹ đạt 6.462 tỷ đồng và lợi nhuận trước thuế đạt gần 454 tỷ đồng, lần lượt tăng 11% và 12% so với cùng kỳ. Như vậy, sau quý đầu năm, PV Power đã thực hiện được lần lượt 21% và 78% kế hoạch doanh thu và lợi nhuận hợp nhất cả năm 2025.

Tuy nhiên, đây không phải năm đầu PV Power lên kế hoạch kinh doanh thận trọng. Năm 2024, PV Power đặt mục tiêu lợi nhuận sau thuế hợp nhất là 824 tỷ đồng song thực tế đạt 1.211 tỷ đồng, vượt 47% kế hoạch.

Với kế hoạch lợi nhuận thấp kỷ lục, PV Power dự kiến sẽ tiếp tục không chia cổ tức trong năm 2025, đánh dấu năm thứ 5 liên tiếp không chia cổ tức.

Tính đến cuối năm 2024, khoản lợi nhuận sau thuế chưa phân phối của công ty còn hơn 1.625 tỷ đồng. Khoản lợi nhuận này được PV Power giữ lại trong bối cảnh vẫn đang triển khai một loạt các dự án đầu tư lớn, đặc biệt là dự án Nhà máy điện (NMĐ) Nhơn Trạch 3 và 4.

Nhà máy điện Nhơn Trạch 3&4 mất 2 năm đầu lỗ theo kế hoạch

Năm 2025, ước tính tổng nhu cầu vốn đầu tư của PV Power khoảng 6.632 tỷ đồng, gồm 6.365 tỷ đồng cho xây dựng cơ bản, 140 tỷ đồng mua sắm trang thiết bị, tài sản cố định và 127 tỷ đồng dự kiến góp vốn vào các đơn vị thành viên. Trong đó, nguồn vốn chủ khoản 1.885 tỷ đồng, còn lại là đi vay. Giá trị giải ngân trong năm ước tính khoảng 9.052 tỷ đồng.

Theo kế hoạch, năm 2025, PV Power - công ty mẹ sẽ tiếp tục triển khai thực hiện đầu tư dự án Nhà máy điện Nhơn Trạch 3 và Nhơn Trạch 4; thực hiện đầu tư dự án trụ sở làm việc của tổng công ty; nghiên cứu xúc tiến và tham gia góp vốn các dự án điện khí LNG và năng lượng tái tạo; triển khai mua sắm trang thiết bị cho phát triển cơ sở hạ tầng để tăng năng lực sản xuất kinh doanh…

Với dự án Nhơn Trạch 3 và 4, ông Nguyễn Duy Giang, Phó Tổng Giám đốc phụ trách tài chính của PV Power cho biết dự án Nhơn Trạch 3&4 là dự án LNG đầu tiên của Việt Nam và sẽ là động lực tăng trưởng của PV Power.

Sau 6 năm triển khai dự án đang dần về đích, dự kiến sẽ đưa vào vận hành vào quý III-IV năm nay. Dự án có Qc tối thiểu 65% trong vòng 10 năm, đang làm thủ tục với EVN, đây là cơ sở tốt để có Qc dài hạn.

Dự kiến Nhà máy điện Nhơn Trạch 3&4 sẽ mất 2 năm đầu lỗ theo kế hoạch. Năm 2025 lợi nhuận của PV Power đặt ra khiêm tốn một phần do gánh khấu hao của Nhơn Trạch 3&4. Tuy nhiên, ông Giang cho rằng với cơ chế vận hành hiện nay, đến năm 2027 Nhơn Trạch 3&4 sẽ có lợi nhuận hòa nhập vào tổng công ty.

Sau Nhơn Trạch 3&4, lãnh đạo PV Power khẳng định sẽ tiếp tục đẩy mạnh lĩnh vực LNG và đang cùng với các địa phương nghiên cứu triển khai các dự án LNG như Nhà máy điện Quỳnh Lập (Nghệ An), Nhà máy điện Vũng Áng 3 (Hà Tĩnh), Nhà máy điện Cà Mau mở rộng (Cà Mau). Đồng thời, triển khai công tác đầu tư dự án Nhà máy điện tuabin khí hỗn hợp Quảng Ninh.

Với mảng thủy điện, theo lãnh đạo PV Power, dù đây là nguồn năng lượng xanh, sạch và giá rẻ nhưng đang cạn kiệt tài nguyên. Vì vậy, bên cạnh tìm kiếm các dự án mới, kể cả bên Lào (dự án Thủy điện Luang Prabang), tổng công ty xác định định hướng chính hiện nay là M&A.

Bên cạnh đó, PV Power đang nghiên cứu xúc tiến đầu tư các dự án mới, nghiên cứu phát triển đầu tư các dự án điện năng lượng tái tạo như: Tổ hợp điện sạch tích năng Lâm Sơn - Ninh Thuận, Nhà máy điện rác Khe Giang - Quảng Ninh, Nhà máy điện than SeKong (Lào) và các dự án khác khi có hiệu quả.

Ngoài nghiên cứu phát triển các dự án mới, tổng công ty dự kiến sẽ tổ chức thực hiện đại tu Nhà máy điện Hủa Na; tiểu tu các Nhà máy điện Cà Mau 1, Nhà máy điện Nhơn Trạch 2, Nhà máy điện Đakđrinh. Hoàn thành đàm phán, ký kết hợp đồng GSA với PV GAS về việc cung cấp nhiên liệu khí LNG cho công tác vận hành thương mại tại Nhà máy điện Nhơn Trạch 3&4.

Đồng thời, tiếp tục phối hợp với tập đoàn bám sát các cấp có thẩm quyền để sớm hoàn thành công tác quyết toán cổ phần hóa PV Power, tăng vốn điều lệ của công ty mẹ - PV Power. Bám sát cấp có thẩm quyền hoàn thành quyết toán dự án NMĐ Vũng Áng 1.

Ngoài ra, PV Power dự kiến sẽ đưa dự án tòa nhà văn phòng tổng công ty vào vận hành trong năm.

Dự kiến mảng trạm sạc sẽ đóng góp không nhỏ vào doanh thu

Tại đại hội, nói thêm về vấn đề tăng trưởng doanh thu chung những năm gần đây rất thấp, thấp hơn so với lạm phát, hiệu suất hoạt động ROE thấp hơn cả lãi suất tiền gửi ngân hàng, ông Lê Như Linh, Thành viên HĐQT, Tổng Giám đốc PV Power lý giải doanh thu và ROE không như kỳ vọng là điều hoàn toàn hợp lý vì PV Power đang ở giai đoạn "thắt cổ chai".

"Tình hình kinh tế khó khăn dẫn tới doanh thu giảm trong khi đầu tư được đẩy mạnh hơn. Dự kiến một hai năm nữa khó khăn sẽ qua. Không nên nhìn một vài năm gần đây mà nên nhìn cả giai đoạn dài. PV Power hiện như lò xo nén đang chờ bật lên trong thời gian tới", ông Linh nói.

Trong kế hoạch tăng trưởng, Tổng Giám đốc PV Power cho hay công ty sẽ tập trung thế mạnh điện khí LNG kết hợp M&A nhà máy thủy điện và tích cực chuyển dịch năng lượng.

PV Power đã thí điểm làm trạm sạc và đạt được những kết quả bước đầu. Theo lãnh đạo PV Power, đây là mảng kinh doanh nằm trong chiến lược dài hạn của tổng công ty nhằm thúc đẩy việc sử dụng năng lượng sạch, góp phần giảm thiểu ô nhiễm môi trường.

Để hiện thực hóa mục tiêu này, PV Power đã ký biên bản thỏa thuận hợp tác với đối tác Hàn Quốc để nghiên cứu và phát triển hệ thống trạm sạc tại Việt Nam.

Tuy nhiên, Tổng Giám đốc PV Power chia sẻ nếu đi một mình sẽ rất khó, các thủ tục đầu tư khó khăn nhưng rất may mắn là tổng công ty đã hợp tác với Vingroup và đang trong quá trình triển khai thoả thuận hợp tác. Hiện hai bên đang trong quá trình đàm phán để trong tương lai có thể sản xuất thiết bị sạc phù hợp với từng loại xe, kỹ thuật có thể đảm bảo nhưng phải cạnh tranh về giá.

Ban lãnh đạo PV Power kỳ vọng doanh thu trạm sạc sẽ đóng góp không nhỏ vào cơ cấu doanh thu trong các năm tới.

Trong khuôn khổ đại hội, cổ đông của PV Power cũng đã bỏ phiếu thông qua việc miễn nhiệm Thành viên độc lập Hội đồng quản trị (HĐQT) đối với ông Vũ Chí Cường do đã có đơn từ nhiệm từ cuối năm 2024. Đồng thời, đại hội bầu ông Phạm Ngọc Khuê tham gia HĐQT và giữ chức Thành viên độc lập HĐQT thay ông Vũ Chí Cường. Ngoài ra, đại hội bầu ông Nguyễn Anh Tuấn tiếp tục giữ chức Thành viên HĐQT sau khi vừa kết thúc nhiệm kỳ trước.

Ông Nguyễn Anh Tuấn hiện là Trợ lý Tổng Giám đốc Tập đoàn Dầu khí Việt Nam. Còn ông Phạm Ngọc Khuê là Phó Tổng giám đốc Tổng Công ty Dung dịch khoan & Hóa phẩm Dầu khí – CTCP (DMC) – nay là Tổng Công ty Hóa chất & Dịch vụ Dầu khí - CTCP (PVChem); Phó Tổng giám đốc kiêm nhiệm Chủ tịch HĐTV Công ty TNHH Dịch vụ Dầu khí M-I Việt Nam.