Tổng tài sản vượt nửa triệu tỷ đồng, duy trì bảng cân đối tài sản vững mạnh và an toàn

Tính đến ngày 30/6/2025, tổng tài sản của VIB đạt hơn 530.000 tỷ đồng, tăng 8% so với đầu năm. Dư nợ tín dụng vượt 356.000 tỷ đồng, tăng 10%, đến từ tăng trưởng đồng đều ở cả khối bán lẻ, SME, doanh nghiệp và định chế tài chính. Trong đó, mảng bán lẻ tiếp tục là điểm sáng với các sản phẩm vay linh hoạt, số hóa mạnh và lấy khách hàng làm trọng tâm. Đáng chú ý, VIB triển khai gói vay mua nhà 45.000 tỷ đồng với ưu đãi “vay 1 tỷ, trả gốc chỉ 1 triệu đồng/tháng trong 5 năm đầu”, giúp người trẻ dễ dàng tiếp cận nhà ở. Gói vay có lãi suất cố định từ 5,9%/năm, phê duyệt siêu tốc nhờ AI và cho phép trả nợ linh hoạt, miễn phí trả trước hạn. Ở mảng SME và doanh nghiệp, VIB tiếp tục mở rộng tín dụng có chọn lọc, tập trung hỗ trợ dòng vốn lưu động và nhu cầu sản xuất – kinh doanh của khách hàng trong bối cảnh lãi suất thấp.

Huy động khách hàng tăng trưởng ổn định 10%, đạt hơn 304.000 tỷ đồng. Đặc biệt, CASA và tài khoản Siêu lợi suất tăng 51% so với đầu năm, cho thấy hiệu quả từ chiến lược tối ưu dòng tiền nhàn rỗi.

Ra mắt từ đầu năm 2025, tài khoản siêu lợi suất đã thu hút hơn 500.000 khách hàng kích hoạt, mở rộng đáng kể tệp khách hàng tiềm năng chất lượng cao cho các sản phẩm dịch vụ ngân hàng. Với định hướng trở thành người đồng hành tài chính thông minh, VIB tiếp tục đẩy mạnh chuyển đổi số, phát triển các giải pháp linh hoạt nhằm tối ưu hóa hiệu quả phục vụ và duy trì tăng trưởng huy động bền vững.

Chất lượng tài sản tiếp tục cải thiện rõ nét trong 6 tháng đầu năm. Tỷ lệ nợ xấu giảm còn 2,54%, thấp hơn 0,14 điểm % so với cuối quý I/2025, phản ánh hiệu quả từ chính sách tín dụng thận trọng và định hướng ưu tiên khách hàng chất lượng cao. Danh mục cho vay của VIB giữ được mức độ an toàn cao, với hơn 75% dư nợ thuộc phân khúc bán lẻ và SME – trong đó trên 90% khoản vay bán lẻ có tài sản đảm bảo là bất động sản pháp lý đầy đủ, tập trung tại các khu vực đô thị lớn.

Đặc biệt, nợ nhóm 2 tiếp tục xu hướng giảm, cho thấy ngân hàng đang kiểm soát tốt các tín hiệu sớm về rủi ro tín dụng. Việc Nghị quyết 42 chính thức được luật hóa đã tạo hành lang pháp lý quan trọng, hỗ trợ VIB đẩy mạnh xử lý nợ xấu, từ đó gia cố nền tảng tài chính ổn định và bền vững trong bối cảnh thị trường còn nhiều thách thức.

Trong quý II/2025, ngân hàng đã hoàn tất chi trả 7% cổ tức tiền mặt theo phê duyệt tại Đại hội đồng cổ đông 2025. Các chỉ số quản trị an toàn vẫn duy trì ở mức tối ưu, trong đó tỷ lệ an toàn vốn (CAR) Basel II đạt 12,0% (quy định: trên 8%), hệ số cho vay trên tổng tiền gửi (LDR) ở mức 77% (quy định: dưới 85%), hệ số nguồn vốn ngắn hạn cho vay trung dài hạn 23% (quy định: dưới 30%) và hệ số nguồn vốn ổn định ròng theo Basel III (NSFR) 111% (chuẩn Basel III: trên 100%).

Lợi nhuận 6 tháng tăng 9%, đẩy mạnh đa dạng hóa nguồn thu

Kết thúc 6 tháng đầu năm 2025, VIB ghi nhận tổng thu nhập hoạt động hơn 9.700 tỷ đồng, lợi nhuận trước thuế đạt trên 5.000 tỷ đồng, tăng 9% so với cùng kỳ. Thu nhập lãi thuần đạt hơn 7.700 tỷ đồng, tiếp tục là nguồn đóng góp chủ lực trong bối cảnh ngân hàng đẩy mạnh tín dụng bán lẻ với lãi suất cạnh tranh, tập trung vào nhóm khách hàng chất lượng cao có tài sản đảm bảo tốt. Hưởng ứng chỉ đạo của Chính phủ về hỗ trợ tín dụng, lãi suất cho vay của VIB được duy trì ở mức hợp lý, góp phần thúc đẩy phục hồi kinh tế. Biên lãi ròng (NIM) giữ ổn định ở mức 3,4%, đảm bảo hiệu quả sinh lời bền vững.

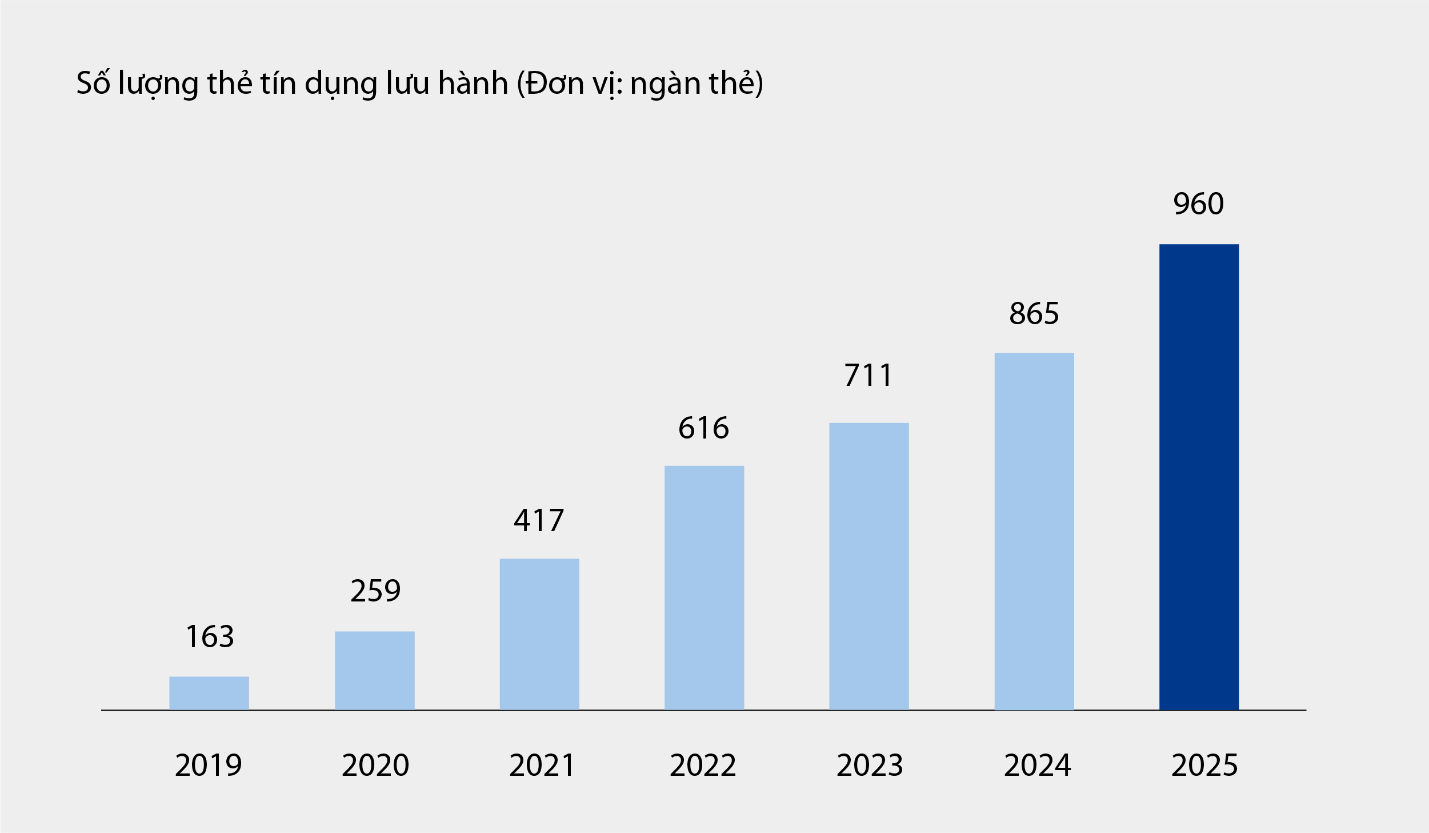

Thu nhập ngoài lãi đóng góp tích cực, chiếm khoảng 21% tổng thu nhập hoạt động, chủ yếu đến từ thu phí và hoạt động dịch vụ. Tính đến ngày 30/6/2025, thẻ tín dụng của VIB đạt gần một triệu thẻ lưu hành, với tổng chi tiêu sau 6 tháng đạt hơn 67.900 tỷ đồng, tăng 15% so với cùng kỳ. Bên cạnh đó, với các sản phẩm dịch vụ mới triển khai trên nền tảng ngân hàng số như thanh toán hóa đơn, chuyển tiền quốc tế, đóng tiền học phí, bảo hiểm,.. cùng các gói giải pháp và dịch vụ cho khách hàng doanh nghiệp cũng đóng góp đáng kể vào nguồn thu nhập phí và dịch vụ cho ngân hàng.

Chi phí hoạt động giảm 1% so với cùng kỳ nhờ việc triển khai đồng bộ các giải pháp tối ưu hóa quy trình và quản trị chi phí hiệu quả. Đồng thời, chi phí dự phòng rủi ro tín dụng trong 6 tháng đầu năm giảm 49% so với cùng kỳ, nhờ nền tảng dự phòng đã được trích lập thận trọng trong các quý trước.

Hoàn thiện hệ sinh thái tài chính số toàn diện, tăng cường trải nghiệm cho khách hàng

Tiếp nối chiến lược tiên phong công nghệ và cá nhân hóa trải nghiệm tài chính, vừa qua VIB chính thức ra mắt hai sản phẩm đột phá là Super Pay – giải pháp thanh toán thông minh và Super Cash – giải pháp vay linh hoạt. Đây là hai mảnh ghép quan trọng giúp VIB hoàn thiện siêu hệ sinh thái tài chính cá nhân hóa, trao quyền cho người dùng chủ động quản lý tài chính một cách thông minh, an toàn và hiệu quả.

Giải pháp Super Pay hỗ trợ khách hàng quản lý chi tiêu chủ động với 3 tính năng nổi bật: lựa chọn nguồn tiền thanh toán (PayFlex), chủ động đăng ký trả góp (PayEase), và chủ động xác thực giao dịch (PaySafe) ngay trên ứng dụng MyVIB. Bên cạnh đó, Super Cash mang đến giải pháp tiếp cận vốn linh hoạt, cho phép khách hàng luân chuyển hạn mức tín dụng lên đến 1 tỷ đồng giữa thẻ và khoản vay tiền mặt. Toàn bộ quy trình diễn ra trực tuyến trên ứng dụng Max by VIB, với thủ tục tinh gọn, lãi suất minh bạch và không áp dụng phí tất toán trước hạn.

Với bộ sản phẩm gồm Super Pay, Super Cash, Super Account và Super Card, VIB đang từng bước hiện thực hóa mục tiêu xây dựng một hệ sinh thái tài chính số toàn diện, trao quyền kiểm soát tài chính tối đa cho người dùng trong kỷ nguyên số.

Kết quả tích cực trong 6 tháng đầu năm khẳng định định hướng đúng đắn của VIB trong việc nâng cao hiệu quả hoạt động, kiểm soát rủi ro và đẩy mạnh số hóa. Với nền tảng tài chính vững chắc, danh mục tín dụng chất lượng và hệ sinh thái số ngày càng hoàn thiện, VIB sẵn sàng tăng tốc trong nửa cuối năm, tạo đà tăng trưởng bền vững và tối ưu hóa giá trị mang lại cho khách hàng, cổ đông và nền kinh tế.