Nhóm Quỹ Dragon Capital mới đây thông báo đã bán ra 3,17 triệu cổ phiếu HSG của Công ty CP Tập đoàn Hoa Sen trong phiên ngày 16/8.

Trong đó, quỹ thành viên DC Developing Markets Strategies Public Limited Company bán ra hơn 2,34 triệu cổ phiếu, Norges Bank bán ra 300 nghìn cổ phiếu, Amersham Industries Limited và Vietnam Enterprise Investments Limited cùng bán ra 250 nghìn cổ phiếu, Samsung Vietnam Securities Master Investment Trust cũng bán ra 30 nghìn cổ phiếu.

Sau giao dịch, tổng sở hữu của nhóm cổ đông nước ngoài tại Hoa Sen giảm từ gần 50,7 triệu cổ phiếu (tương ứng 8,22% vốn) về còn 47,5 triệu cổ phiếu (tương ứng 7,71% vốn). Tạm tính theo giá đóng cửa phiên ngày 16/8 của cổ phiếu HSG là 20.350 đồng/cổ phiếu, Dragon Capital đã thu về khoảng 64,5 tỷ đồng từ giao dịch trên.

Như vậy, trong vòng gần 2 tháng qua (từ ngày 19/6 - 16/8) Dragon Capital đã bán ròng gần 15 triệu cổ phiếu HSG, hạ sở hữu từ hơn 62,47 triệu cổ phiếu (tỷ lệ 10,14%) xuống 47,5 triệu cổ phiếu (tỷ lệ 7,71%).

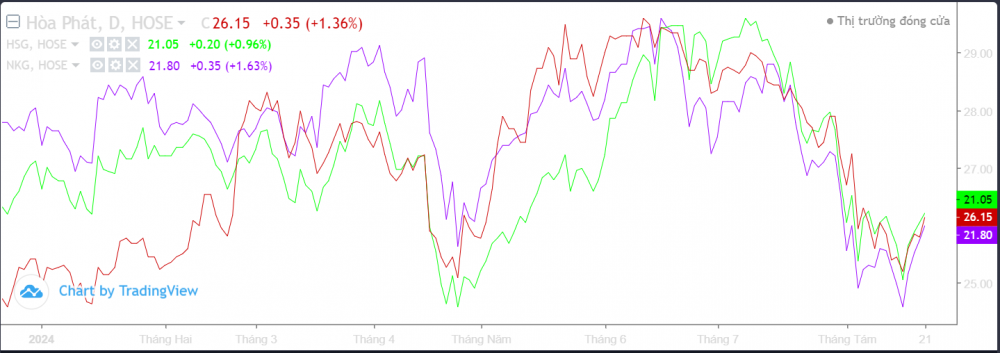

Nhóm quỹ ngoại bán ra cổ phiếu HSG trong bối cảnh thị giá mã này đã giảm hơn 22% trong vòng gần 2 tháng qua (từ ngày 19/6 - 15/8) trước khi có dấu hiệu tăng trở lại trong vài phiên gần đây. Kết phiên ngày 21/8, thị giá HSG dừng ở 21.050 đồng/cổ phiếu và ghi nhận có 4 phiên tăng liên tiếp. Tuy nhiên, phiên ngày 21/8 cũng là phiên thứ 10 liên tiếp cổ phiếu HSG bị khối ngoại bán ròng với tổng giá trị bán ròng 264 tỷ đồng (12,8 triệu đơn vị).

Tình cảnh của cổ phiếu HSG cũng tương tự cổ phiếu HPG của “ông lớn” ngành thép Hòa Phát. Trong phiên ngày 21/8, là cổ phiếu bị khối ngoại xả ròng mạnh nhất cả về khối lượng lẫn giá trị với hơn 157,4 tỷ đồng, tương ứng khoảng 6 triệu đơn vị, đánh dấu phiên thứ 13 liên tiếp, mã thép này đã bị nhóm nhà đầu tư nước ngoài bán ròng với tổng giá trị lên tới 1.419 tỷ đồng (54,9 triệu đơn vị).

Ngành thép vẫn đối mặt nhiều khó khăn

Các cổ phiếu ngành thép liên tục bị khối ngoại bán tháo giữa lúc xuất hiện một loạt thông tin bất lợi đối ngành như giá HRC tiếp tục giảm về vùng đáy 3 năm hay các động thái phòng vệ thương mại từ Liên minh châu Âu (EU) và Ấn Độ.

Trong báo cáo cập nhật về ngành thép quý III, Chứng khoán Vietcombank (VCBS) cho rằng mặc dù bức tranh kết quả kinh doanh quý II của các các công ty hàng đầu như HPG, NKG, HSG tăng trưởng rất tốt nhờ so sánh với mức nền thấp của cùng kỳ, lợi thế thị phần, nhạy bén trước cơ hội xuất khẩu, giá nguyên liệu đầu vào khá ổn định trong quý I được phản ánh vào giá vốn quý II song những lợi thế và điểm sáng hiện tại chỉ là nhất thời, không thực sự bền vững.

Ngành thép vẫn sẽ phải đối mặt với nhiều khó khăn trước mắt. Trong đó, chính sách mới từ EU (ngày 30/7/2024, EU đã khởi xướng điều tra chống bán phá giá đối với thép HRC của Việt Nam do sản lượng xuất khẩu tăng đột biến có thể gây trở ngại cho hoạt động xuất khẩu), đồng thời giá nguyên liệu giảm nhanh vào cuối quý II có thể tạo áp lực trích lập giảm giá hàng tồn kho trong quý III.

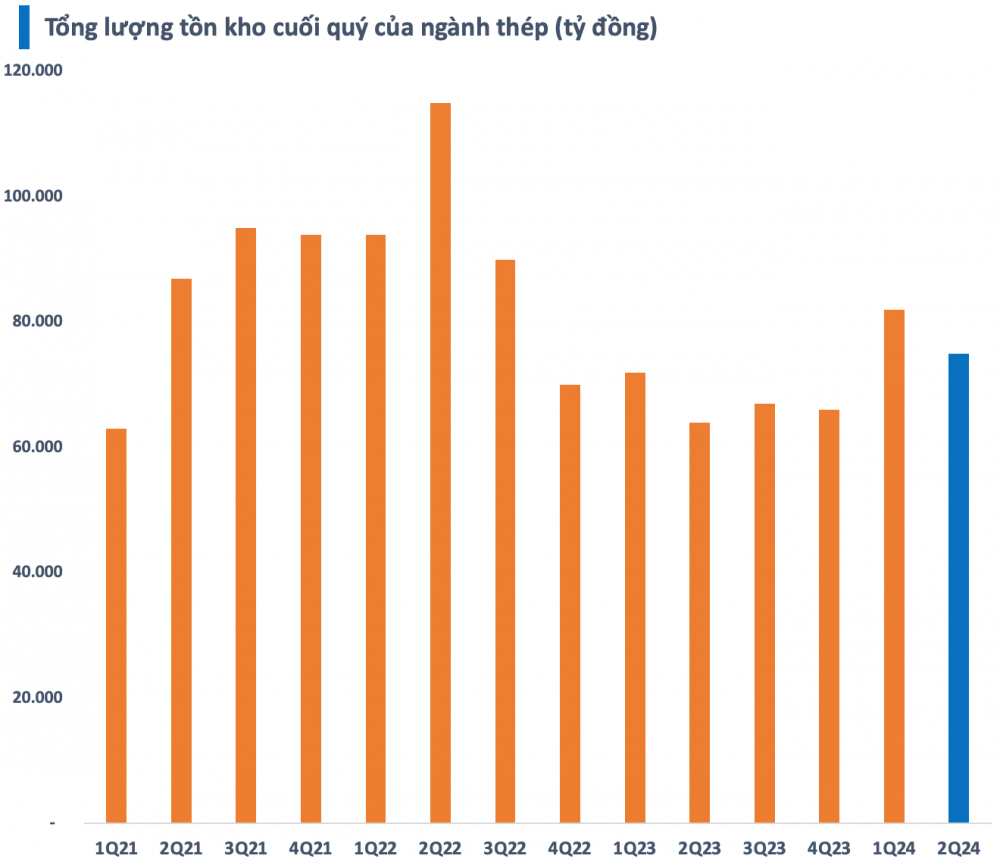

Tính đến cuối quý II, ước tính tổng giá trị tồn kho của ngành thép trên sàn chứng khoán khoảng 75.000 tỷ đồng, giảm khoảng 7.000 tỷ đồng so với cuối quý I. Tuy nhiên, đây vẫn là lượng tồn kho lớn thứ 2 trong vòng 7 quý trở lại đây.

Trong khi kênh xuất khẩu có thể sụt giảm, VCBS kỳ vọng sản lượng tiêu thụ nội địa sẽ tiếp tục đà phục hồi tốt vào cuối năm khi thị trường bất động sản nhà ở tại Việt Nam phục hồi tốt với số dự án triển khai duy trì mặt bằng cao cả ở miền Nam và miền Bắc; đầu tư công được đẩy mạnh.

Bên cạnh đó, việc áp dụng biện pháp chống bán phá giá tạm thời đối với sản phẩm HRC và tôn mạ tới từ Trung Quốc, Ấn Độ và Hàn Quốc dự kiến sớm nhất sẽ có thể được ban hành vào tháng 10,11/2024. VCBS đánh giá tác động của chính sách có khả thi và tạo sự ảnh hưởng nhất với sản phẩm HRC do sau khi HPG tăng công suất HRC, thị trường nội địa sẽ là thị trường tiêu thụ chính, việc áp thuế chống bán phá giá có tác động lớn khi tới 60-70% tiêu thụ của ngành tới từ nhập khẩu.

Với sản phẩm tôn mạ, VCBS cho rằng tác động của chính sách này sẽ không nhiều như giai đoạn 2016-2017 do tỷ trọng sản lượng nhập khẩu tôn mạ từ Trung Quốc và Hàn Quốc bằng 30% (mức thấp so với 100-110% giai đoạn 2016-2017) sản lượng tiêu thụ nội địa; Trung Quốc hoàn toàn có thể né thuế bằng cách chuyển khẩu sang các quốc gia lân cận.

Cổ phiếu ngành thép không lạc quan như kỳ vọng

Với cổ phiếu ngành thép, VCBS đánh giá triển vọng cổ phiếu ngành này không lạc quan như một số nhà đầu tư kỳ vọng. Cổ phiếu ngành thép hiện cho thấy tỷ suất lợi nhuận đầu tư thấp và có sự phân hóa cao. Theo đó, các cổ phiếu của các công ty vốn hóa vừa và nhỏ như VGS, TVN và TIS đã ghi nhận mức tăng ấn tượng nhờ có câu chuyện riêng (có bất động sản, lợi nhuận đột biển từ thanh lý tài sản cố định,...), thế chỗ cho nhóm cổ phiếu đầu ngành có biến động giá không thuận lợi như HPG, HSG, NKG.

Đối với cổ phiếu HPG, VCBS cho rằng, biên lợi nhuận có thể gặp áp lực điều chỉnh trong quý III/2024 mặc dù đầu vào giảm do gia tăng chi phí trích lập đối với hàng tồn kho; đồng thời, sản lượng tiêu thụ HRC dự kiến khó khăn hơn trước các chính sách bảo hộ từ thị trường xuất khẩu.

Trong dài hạn, cơ hội tới từ đại dự án Dung Quất 2 khi chính thức đi vào hoạt động vào năm 2025 có thể giúp sản lượng HRC của HPG tăng cao nhưng khả năng tiêu thụ được hàng còn phụ thuộc rất lớn vào chính sách bảo hộ chống bán phá giá với HRC Trung Quốc.

VCBS cho rằng, với quan điểm giá thép duy trì mặt bằng giá thấp, lợi nhuận dự phóng cho năm 2024 đã phản ánh vào giá cổ phiếu. Với mức ROE dự phóng cho năm 2024 là 13%, mức P/B 1.53 lần hiện tại cho thấy định giá không hấp dẫn so với quá khứ.

Tương tự, với HSG, VCBS nhận định biên lợi nhuận của doanh nghiệp có thể bị ảnh hưởng do biên lợi nhuân của ngành trong quý III và quý IV/2024 sẽ thu hẹp lại trong bối cảnh giá thép xuất khẩu đã điều chỉnh. Rủi ro lớn tới từ lượng hàng tồn kho lớn HSG tích trữ trong quý I/2024 có thể bị trích lập dự phòng giảm giá.

Theo VCBS, những kỳ vọng về sự phục hồi đã phản ánh đáng kể vào giá cổ phiếu HSG trong bối cảnh lợi nhuận chưa phục hồi tương xứng.

Còn với NKG, do tập trung xuất khẩu vào thị trường châu Âu với tỷ trọng doanh thu chiếm tới 50%, VCBS cho rằng, rủi ro có thể xảy ra nếu khi ngành sản xuất nội địa tại thị trường này đang phục hồi nhanh và có thể xảy ra các biện pháp bảo hộ. Bên cạnh đó, SMC - một trong những nhà phân phối nội địa lớn của NKG đang trong giai đoạn khó khăn có thể sẽ ảnh hưởng lớn tới sự phục hồi của kênh tiêu thụ nội địa của NKG trong năm 2024.

Tuy nhiên, NKG duy trì quan điểm thận trọng với nhu cầu thị trường nên lượng hàng tồn kho không biến đổi quá nhiều trong kỳ. Do đó, rủi ro trích lập giảm giá hàng tồn kho của NKG sẽ thấp hơn HSG.