Công ty CP Tập đoàn Hóa chất Đức Giang (mã DGC) vừa công bố báo cáo tài chính quý I/2025 với doanh thu thuần đạt hơn 2.810 tỷ đồng, tăng 18% so với cùng kỳ năm 2024.

Trong đó, doanh thu phân bón các loại tăng 19%, doanh thu DAP tăng 37%, doanh thu bột giặt và chất tẩy rửa tăng gần 15%, doanh thu phốt pho vàng và H3PO4 tăng 13%.

Giá vốn tăng chậm hơn tốc độ tăng doanh thu giúp biên lãi gộp của Đức Giang trong quý I/2025 đạt mức 34,9%, cải thiện đáng kể so với mức 32,1% của cùng kỳ.

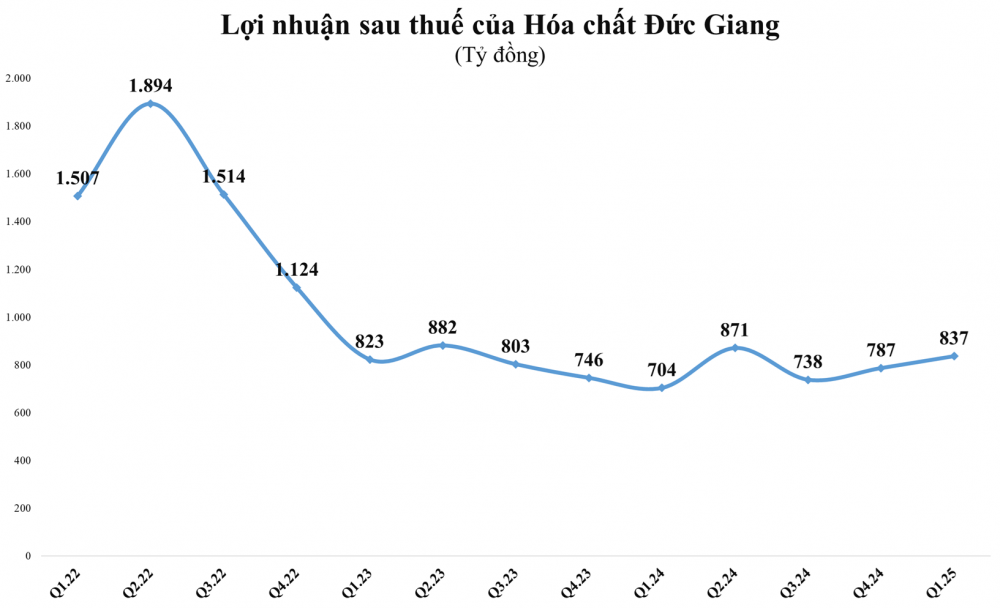

Cùng với việc hạ chi phí lãi vay, chi phí bán hàng và quản lý doanh nghiệp cũng được kiểm soát. Kết quả công ty báo lãi sau thuế gần 837 tỷ đồng, tăng 19% so với quý I/2024.

Năm 2025, Hóa chất Đức Giang đặt kế hoạch kinh doanh với mục tiêu doanh thu hợp nhất 10.385 tỷ đồng, tăng 5% so với thực hiện năm 2024, nhưng lợi nhuận sau thuế dự kiến giảm nhẹ 3%, đạt 3.000 tỷ đồng. Như vậy, sau quý đầu năm công ty đã thực hiện được 27% kế hoạch doanh thu và 28% chỉ tiêu lợi nhuận cả năm.

Đến cuối quý I/2025, tổng tài sản của Hóa chất Đức Giang ở mức 16.516 tỷ đồng, tăng 695 tỷ đồng, tương đương tăng 4,4% so với đầu năm, trong đó, lượng tiền mặt và tiền gửi gần 11.300 tỷ đồng, chiếm trên 68% tổng tài sản và tăng 5,6% so với đầu năm.

Về nguồn vốn, tổng nợ phải trả của công ty tính tới cuối quý I/2025 tăng trên 7% so với đầu năm, lên hơn 2.200 tỷ đồng. Trong đó, nợ vay ngắn hạn tăng gần 25% lên 1.080 tỷ đồng và không có nợ vay dài hạn.

Vốn chủ sở hữu tại thời điểm cuối quý I/2024 của công ty là gần 14.315 tỷ đồng, trong đó vốn góp gần 3.798 tỷ đồng, lợi nhuận sau thuế chưa phân phối hơn 7.448 tỷ đồng và 1.800 tỷ đồng quỹ đầu tư phát triển.

Trên sàn chứng khoán, cổ phiếu DGC đang trong quá trình hồi phục sau pha giảm mạnh giữa bối cảnh thị trường chung suy giảm do tác động của thông tin về chính sách thuế quan mới của Mỹ. Tính từ đầu tháng 4 đến nay, mã này đã giảm gần 22% và kết phiên ngày 22/4 ở mức 88.200 đồng/cổ phiếu.