Như đã thông tin, kể từ ngày 28/8/2024, các ngân hàng có tốc độ tăng trưởng tín dụng năm 2024 đạt từ 80% chỉ tiêu mà Ngân hàng Nhà nước (NHNN) đã thông báo đầu năm sẽ được chủ động điều chỉnh tăng thêm dư nợ tín dụng dựa trên cơ sở điểm xếp hạng.

"Việc bổ sung hạn mức này là sự chủ động của NHNN, các tổ chức tín dụng không cần phải đề nghị" - NHNN cho biết. Bên cạnh đó, NHNN cũng định hướng các ngân hàng ưu tiên chất lượng tài sản và tăng trưởng tín dụng bền vững khi duy trì ổn định mặt bằng lãi suất tiền gửi và cho vay.

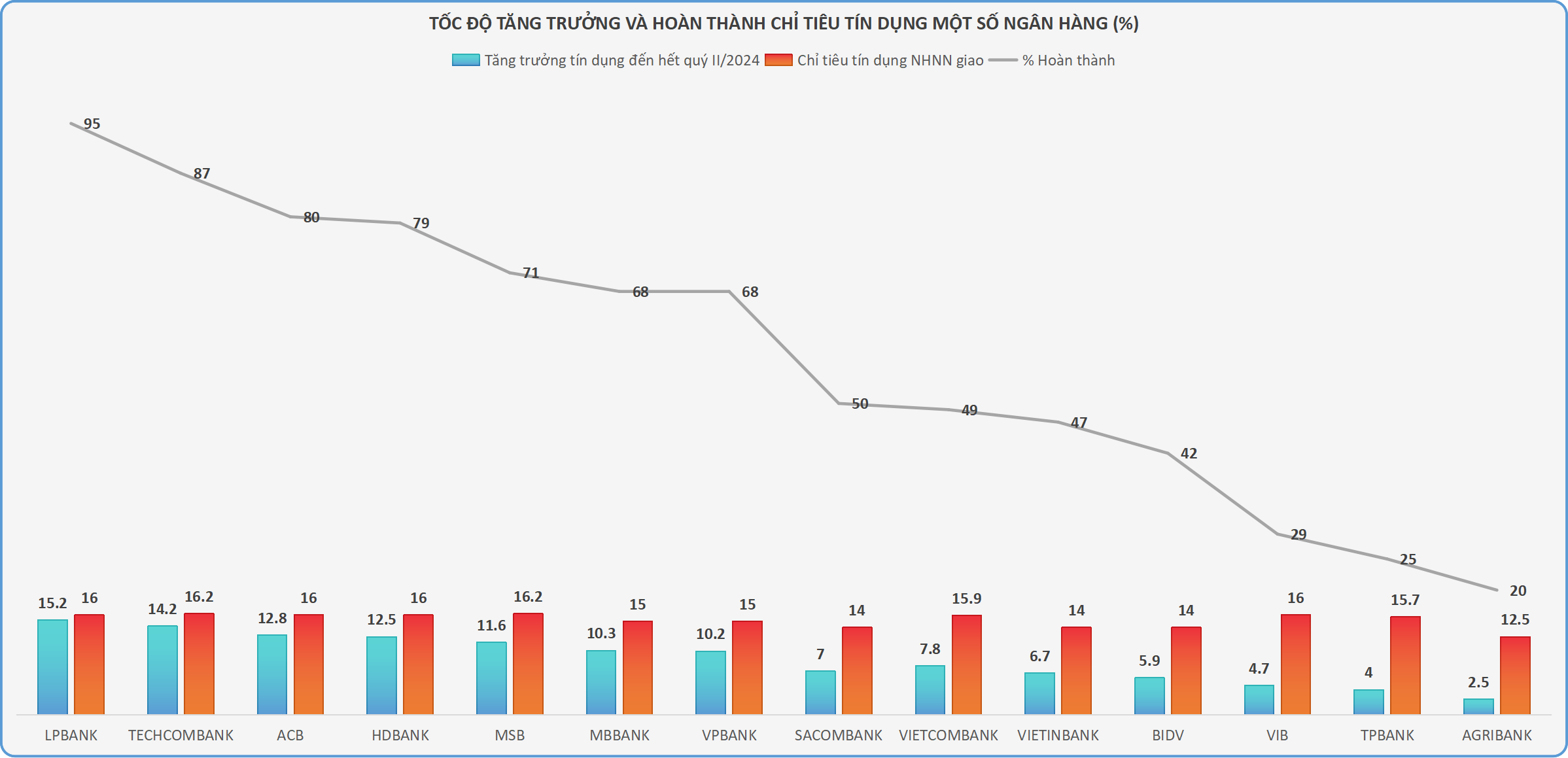

Ngay từ đầu năm, Ngân hàng Nhà nước đã giao hạn mức tín dụng đến từng ngân hàng dựa trên diễn biến thực tế.

Theo thống kê, đa phần các ngân hàng thương mại cổ phần được NHNN giao hạn mức tín dụng từ 16% như Techcombank (16,2%), MSB (16,2%), LPBank (16%), HDBank (16%), ACB (16%), VIB (16%) là những ngân hàng luôn nằm trong nhóm các ngân hàng có mức tăng trưởng tín dụng cao và thường phải nới thêm room.

Trong khi ở nhóm ngân hàng quốc doanh, Vietcombank được giao chỉ tiêu tín dụng cao nhất là 15,9%, Vietinbank và BIDV cùng được giao 14% và Agribank thấp nhất với 12,5%.

Với chỉ tiêu tín dụng như trên, kết thúc quý II/2024, thống kê báo cáo tài chính các ngân hàng cho thấy, có 17/27 ngân hàng có mức tăng trưởng tín dụng cao trên mức trung bình. Trong đó, 4 nhà băng hoàn thành chỉ tiêu từ 80% trở lên mà NHNN giao là HDBank, Techcombank, LPBank và ACB.

Cụ thể, nhờ đẩy mạnh tăng trưởng tín dụng ngay từ những tháng đầu năm, kết thúc 6 tháng đầu năm, tăng trưởng tín dụng LPBank đạt 15,2%, hoàn thành 95% chỉ tiêu của NHNN giao cho nhà băng này.

Techcombank hoàn thành 87% chỉ tiêu trong 6 tháng đầu năm với mức tăng trưởng tín dụng là 14,2%. Trong khi ACB hoàn thành 80% chỉ tiêu, có mức tăng trưởng tín dụng là 12,8%.

HDBank ngấp nghé ngưỡng 80% thời điểm cuối tháng 6/2024 với mức tăng trưởng tín dụng là 12,5%.

Trong báo cáo mới đây của VPBankS, 4 ngân hàng trên cũng nằm trong dự đoán về việc đủ điều kiện nới room tín dụng lần này. Theo VPBankS, mức tăng thêm sẽ dao động từ 2% - 2,5% tùy từng ngân hàng. Sau khi được tăng, room tín dụng mới của 4 ngân hàng này nằm trong khoảng 18% - 18,7%.

Cũng cần lưu ý, đây mới là số liệu tăng trưởng tín dụng cập nhật đến cuối tháng 6/2024. Số lượng nhà băng đạt được điều kiện hoàn thành 80% chỉ tiêu tín dụng của cả năm cập nhật đến cuối tháng 8 có thể sẽ lớn hơn nhiều.

Theo dự báo của VPBankS, nếu các ngân hàng đạt được 90% room tín dụng được giao từ đầu năm, NHNN sẽ không tăng lãi suất điều hành, GDP có thể đạt 6% và mức tăng trưởng tín dụng toàn ngành có thể đạt 14,83%.

Theo VPBankS Research đánh giá chính sách nới room tín dụng của NHNN sẽ là động lực cho các ngân hàng cạnh tranh mạnh mẽ hơn trong việc giành room tín dụng và thị phần. Do đó, chính sách lãi suất sẽ có xu hướng ưu đãi hơn, có lợi cho người vay nhưng có thể dẫn đến NIM giảm nhẹ.

Dữ liệu của NHNN cho thấy, tín dụng tính đến 16/8 đã tăng 6,25% so với cuối năm trước.

Trước đó, tăng trưởng tín dụng tính đến cuối tháng 6/2024 đạt 6,1% so với cuối năm 2023 và tăng 15,3% so với cùng kỳ. Tuy nhiên, tăng trưởng tín dụng tính đến cuối tháng 7/2024 giảm trở lại, chỉ tăng 5,7% so với cuối năm trước và tăng 15% so với cùng kỳ.

Dự báo về tăng trưởng tín dụng, nhiều chuyên gia cho rằng, động lực tăng trưởng tín dụng những tháng còn lại được kỳ vọng vào mùa tiêu dùng, sản xuất kinh doanh nửa cuối năm và việc Cục Dự trữ Liên bang Mỹ (Fed) hạ lãi suất (dự kiến trong tháng 9) sẽ hỗ trợ cho chính sách tiền tệ đi ngược thế giới của Việt Nam.

Tuy nhiên, vẫn có những ý kiến lo ngại về bài toán sao cho hài hòa giữa tăng trưởng tín dụng với an toàn hệ thống. Bởi, tăng trưởng tín dụng 14%-15%/năm là thách thức lớn do tỷ lệ vốn tín dụng/GDP của Việt Nam đang ở mức quá cao.

Thêm nữa, tăng trưởng tín dụng được coi là một tiêu chí để làm cơ sở giao room tín dụng cho năm tiếp theo cũng sẽ gián tiếp khiến các ngân hàng cố gắng đẩy hết room tín dụng. Khi tăng trưởng phải thỏa hiệp bằng chất lượng tài sản thì mức tăng trưởng đó không bền vững, có thể dẫn đến bất ổn kinh tế, áp lực lạm phát cao và các vấn đề về nợ xấu tồn đọng khó xử lý hơn.