Theo thông tin từ Sở Giao dịch Chứng khoán TP.HCM (HOSE), ngày 5/1, CTCP Unicap đã hoàn tất việc chuyển nhượng 15 triệu cổ phiếu của Ngân hàng TMCP Quốc tế Việt Nam (VIB; mã: VIB) vào ngày 26/12/2025.

Sau giao dịch, tỷ lệ sở hữu của Unicap tại VIB từ 115,96 triệu cổ phiếu, chiếm 3,407% xuống còn gần 100,96 triệu cổ phiếu, chiếm 2,966% vốn vốn điều lệ. Ước tính theo thị giá , Unicap có thể thu về khoảng 268 tỷ đồng từ thương vụ này.

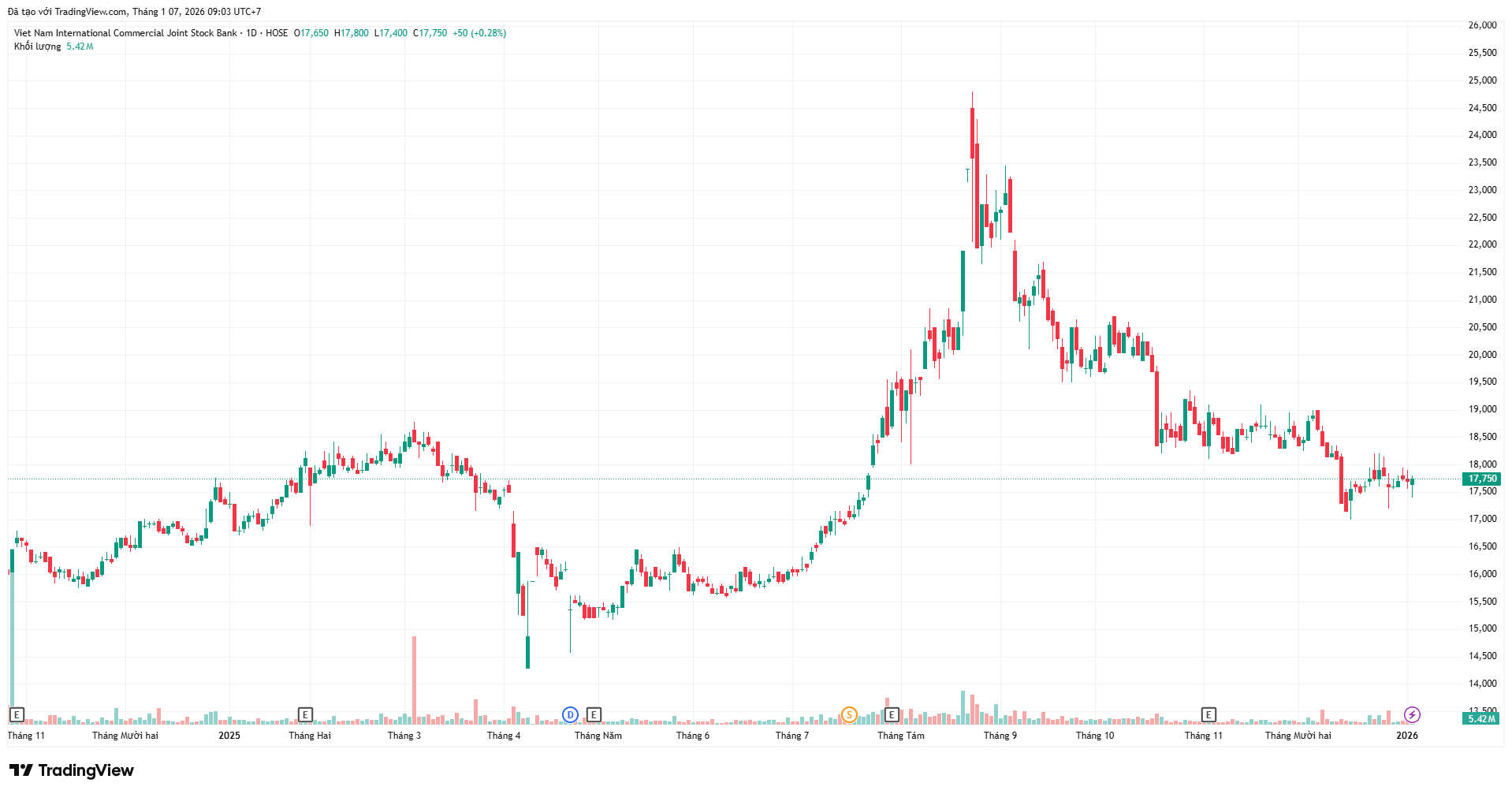

Trong phiên giao dịch ngày 26/12/2025, thị trường ghi nhận 20,2 triệu cổ phiếu VIB được giao dịch thỏa thuận, giá 17.874 đồng/cổ phiếu, tương đương với tổng giá trị 361 tỷ đồng. Ước tính theo mức giá này, giá trị chuyển nhượng của Unicap xấp xỉ 268 tỷ đồng.

Nhóm người có liên quan của tổ chức đầu tư, gồm bà Nguyễn Thùy Nga, Chủ tịch HĐQT, Tổng Giám đốc; ông Trương Hồng Hải (chồng bà Nga), Chủ tịch HĐQT, Tổng Giám đốc công ty; thành viên HĐQT công ty có ông Nguyễn Từ Trực (chồng bà Trần Thị Bình, đồng thời là cha của ông Nguyễn Mạnh Thắng, thành viên HĐQT) và bà Trịnh Hương Lan (con dâu bà Bình, vợ ông Thắng).

Sau khi hoàn tất giao dịch, tổng số cổ phiếu VIB mà Unicap và các bên liên quan nắm giữ là 232,7 triệu cổ phiếu, tương đương 6,838% vốn điều lệ của VIB.

Từ ngày 26/11 - 25/12/2025, bà Đỗ Xuân Hà (em gái ông Đỗ Xuân Hoàng), thành viên HĐQT VIB chỉ mua được 3 triệu cổ phiếu VIB trong tổng số 10 triệu cổ phiếu đăng ký. Qua đó, tỷ lệ sở hữu của bà Hà tăng từ 7,26 triệu cổ phiếu (0,213%) lên 10,26 triệu cổ phiếu, tương đương 0,301% vốn điều lệ VIB. Nguyên nhân không hoàn tất giao dịch được cho là điều kiện thị trường không phù hợp.

Trong khi đó, ông Đỗ Xuân Thụ (cha của ông Đỗ Xuân Hoàng) mới bán được hơn 8,39 triệu cổ phiếu trong tổng số 10 triệu cổ phiếu đăng ký bán, qua đó giảm tỷ lệ sở hữu tại VIB từ 42,48 triệu cổ phiếu (1,248%) xuống còn hơn 34 triệu cổ phiếu, tương đương 1,001% vốn điều lệ. Việc không hoàn tất giao dịch cũng được lý giải do điều kiện thị trường không thuận lợi.

Hiện tại, ông Đỗ Xuân Hoàng đang nắm giữ 167,46 triệu cổ phiếu VIB, tương đương 4,92% vốn điều lệ ngân hàng.

Nếu tính theo giá bình quân trong thời gian giao dịch là 18.066 đồng/cổ phiếu, ước tính bà Đỗ Xuân Hà đã chi hơn 54 tỷ đồng để mua số cổ phiếu nói trên, trong khi ông Đỗ Xuân Thụ thu về gần 152 tỷ đồng từ giao dịch bán cổ phiếu.

Về tình hình kinh doanh, theo kết quả quý III/2025, VIB đạt hơn 7.040 tỷ đồng lợi nhuận trước thuế sau 9 tháng, tăng 7% so với cùng kỳ, hoàn tất chi trả 21% cổ tức năm 2025. Lũy kế 9 tháng đầu năm 2025, VIB ghi nhận tổng thu nhập hoạt động hơn 14.725 tỷ đồng, giảm 3,7% so với cùng kỳ.

Trong đó, thu nhập ngoài lãi đóng góp tích cực, chiếm hơn 19% tổng thu nhập hoạt động, chủ yếu đến từ thu phí và hoạt động dịch vụ. Tính đến ngày 30/9/2025, thẻ tín dụng của VIB vượt mốc một triệu thẻ lưu hành, với tổng chi tiêu sau 9 tháng đạt hơn 104.000 tỷ đồng, tăng 15% so với cùng kỳ. Chi phí hoạt động trong kỳ ghi nhận 5.464 tỷ đồng.

Tính đến ngày ngày 30/9/2025, tổng tài sản của VIB đạt hơn 543.000 tỷ đồng, tăng 10% so với thời điểm đầu năm. Dư nợ tín dụng đạt gần 373.000 tỷ đồng, tăng 15%. Tiền gửi khách hàng ghi nhận tăng trưởng hơn 11%, đạt gần 308.000 tỷ đồng.

Theo Chứng khoán VCBS dự báo lợi nhuận trước thuế năm 2025 của VIB đạt khoảng 10.726 tỷ đồng, tăng 19,1% so với cùng kỳ.

Tăng trưởng tín dụng có thể đạt khoảng 21% so với đầu năm 2025, nhờ một số động lực chính. Dư nợ cho vay mua nhà sẽ tăng khoảng 10% so với cùng kỳ, với tỷ trọng cho vay bán lẻ chiếm tới 90% tổng dư nợ. Đặc biệt, mảng cho vay mua nhà của VIB chủ yếu tập trung vào bất động sản đã hình thành, có sổ đỏ/sổ hồng (chiếm 99,5% danh mục), hạn chế tài trợ cho dự án chưa hoàn thiện. Điều này giúp ngân hàng gia tăng khả năng thu hồi vốn và xử lý tài sản bảo đảm trong trường hợp phát sinh nợ xấu.

VCBS nhận định, biên lãi thuần (NIM) của ngành Ngân hàng nhiều khả năng đã chạm đáy trong quý II/2025 và sẽ bước vào chu kỳ phục hồi từ nửa cuối năm. Đối với VIB, tỷ trọng cho vay bán lẻ ở mức cao được kỳ vọng sẽ là yếu tố giúp NIM cải thiện so với 6 tháng đầu năm.

"Với VIB, việc duy trì trọng tâm ở phân khúc bán lẻ, đặc biệt là cho vay mua nhà có tài sản thế chấp, giúp ngân hàng khai thác các khoản vay với lợi suất tốt hơn. Mảng này được kỳ vọng tăng trưởng khoảng 10% trong năm 2025 (so với 6% so với cùng kỳ năm 2024), qua đó góp phần thúc đẩy thu nhập lãi và cải thiện biên lãi thuần", báo cáo viết.

Ngoài ra, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn của VIB cuối quý II/2025 đạt 22,9%, dù cao hơn so với quý trước (22,4%) nhưng vẫn thấp hơn nhiều so với mức trần 30% theo quy định. VCBS cho rằng, ngân hàng vẫn còn dư địa để tăng huy động kỳ hạn ngắn với chi phí thấp hoặc mở rộng dư nợ trung – dài hạn nhằm gia tăng NIM.

Bên cạnh đó, chuyên gia VCBS nhận định, tỷ lệ CASA tiếp tục cải thiện, đạt 16,7% cuối quý II/2025 so với 14,1% cuối năm 2024, nhờ chiến lược mở rộng nguồn vốn giá rẻ thông qua các sản phẩm mới như "Tài khoản siêu lợi suất", qua đó góp phần giảm chi phí vốn và củng cố biên lợi nhuận ngân hàng trong thời gian tới.

Kết thúc phiên giao dịch ngày 6/1/2026, giá cổ phiếu VIB ở mức 17.750 đồng/cổ phiếu, tăng 2,6% so với đầu năm 2025.