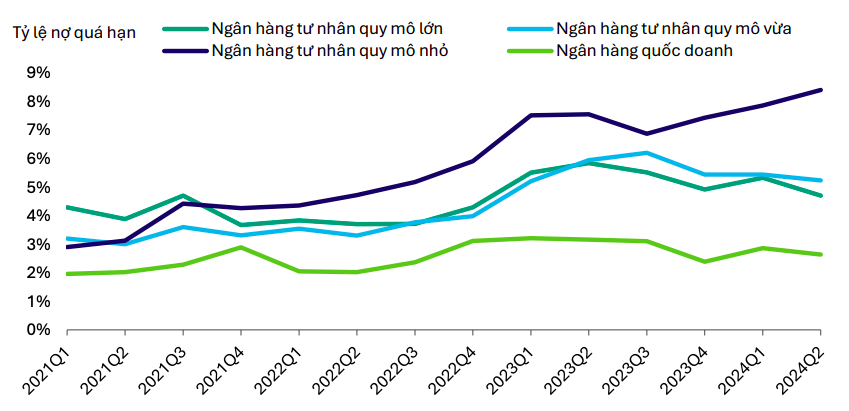

Các ngân hàng nhỏ suy giảm chất lượng tài sản rõ rệt nhất

Tới thời điểm hiện tại, đa phần các ngân hàng thương mại hoàn thành đã công bố BCTC 6 tháng đầu năm 2024. Trong khi tăng trưởng lợi nhuận vẫn tiếp tục được duy trì ở đa số nhà băng, một số thành viên đang phải đối mặt với các vấn đề về thanh khoản và chất lượng tài sản.

Trong báo cáo cập nhật ngành ngân hàng mới công bố, VIS Rating cho biết, tỷ lệ nợ có vấn đề của ngành vẫn giữ ổn định ở mức 2,2%, trong đó, các ngân hàng nhỏ suy giảm chất lượng tài sản nhiều nhất.

BacABank, Saigonbank, VietBank ghi nhận tỷ lệ nợ có vấn đề (NPL) hình thành mới cao hơn so với các ngân hàng khác, chủ yếu từ phân khúc bán lẻ và SME. Trong số các ngân hàng quốc doanh (SOB), tỷ lệ nợ có vấn đề của BIDV tăng lên do lĩnh vực liên quan đến xây dựng và bất động sản.

Các ngân hàng nhỏ suy giảm chất lượng tài sản rõ rệt nhất. Nguồn: Dữ liệu 27 ngân hàng niêm yết, Vietnam Investors Service

Ở chiều ngược lại, một số ngân hàng lớn đã giảm nợ có vấn đề bằng cách sử dụng dự phòng để xử lý trái phiếu VAMC hoặc giảm nợ có vấn đề từ khách hàng lớn (như MBBank).

Tỷ lệ NPL hình thành mới của TPBank duy trì ở mức thấp nhờ vào việc thắt chặt điều kiện cho vay đối với các khoản vay tiêu dùng mới. Các chuyên gia của VIS Rating kỳ vọng môi trường lãi suất thấp và các biện pháp chính sách nhằm hỗ trợ hoạt động kinh doanh ở nhiều lĩnh vực khác nhau sẽ giúp tăng khả năng trả nợ và giúp giảm các khoản nợ quá hạn.

Cũng theo VIS Rating, các ngân hàng tư nhân lớn hưởng lợi nhiều nhất từ việc tăng trưởng tín dụng cao hơn và NIM cải thiện. Techcombank, HDBank, LPBank ghi nhận mức tăng trưởng cho vay cao hơn mức trung bình ngành trong 6 tháng đầu năm 2024, dẫn dắt bởi cho vay khách hàng doanh nghiệp (KHDN) trong các lĩnh vực liên quan đến bất động sản, thương mại và sản xuất.

NIM của các ngân hàng này đã tăng từ 30-60 điểm cơ bản, dẫn đến tỷ suất lợi nhuận trên tổng tài sản bình quân (ROAA) cao hơn mức trung bình ngành, đạt trung bình 2,2%.

Thu phí đã tăng ở một số ngân hàng, bao gồm Techcombank, LPBank và TPBank. Ngược lại, lợi nhuận của các ngân hàng tập trung vào bán lẻ (như VIB, OCB) giảm do tăng trưởng cho vay mua nhà kém khả quan, thu nhập từ đầu tư thấp hơn và chi phí dự phòng cao hơn.

Các chuyên gia cho rằng, ROAA của ngành sẽ tiếp tục được hưởng lợi từ nhu cầu vay vốn mạnh mẽ của các doanh nghiệp, sự cải thiện cho vay mua nhà khi nguồn cung nhà ở mới ra thị trường hồi phục, cũng như NIM ổn định bởi lãi suất thấp.

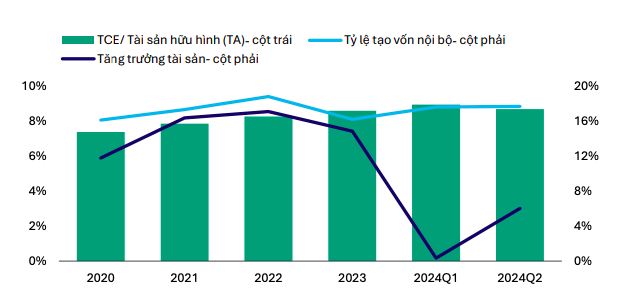

Quy mô vốn suy giảm tại hầu hết các ngân hàng

Tỷ lệ vốn chủ sở hữu chung hữu hình (TCE) toàn ngành giảm 0,3 điểm cơ bản so với quý trước, do một số ngân hàng lớn (như VPBank, MBBank, ACB, Techcombank) trả cổ tức tiền mặt cho cổ đông.

VIS Rating cho rằng, quy mô vốn của các ngân hàng sẽ tiếp tục ở mức thấp trong nửa cuối năm 2024 do kế hoạch huy động vốn cổ phần mới hạn chế. Ngoài ra, tỷ lệ bao phủ nợ xấu (LLCR) của ngành giảm xuống 82% từ mức 89% trong quý I, với nhóm ngân hàng thương mại có vốn nhà nước ghi nhận sự sụt giảm đáng kể nhất do tỷ lệ nợ có vấn đề cao hơn.

Quy mô vốn của hầu hết các ngân hàng suy giảm trong 6 tháng đầu năm 2024.Nguồn: Dữ liệu 27 ngân hàng niêm yết, Vietnam Investors Service

Ngược lại, LLCR của một số ngân hàng tư nhân tăng lên nhờ cải thiện chất lượng tài sản (như MBB, TPB) và tăng trích lập dự phòng (như OCB).

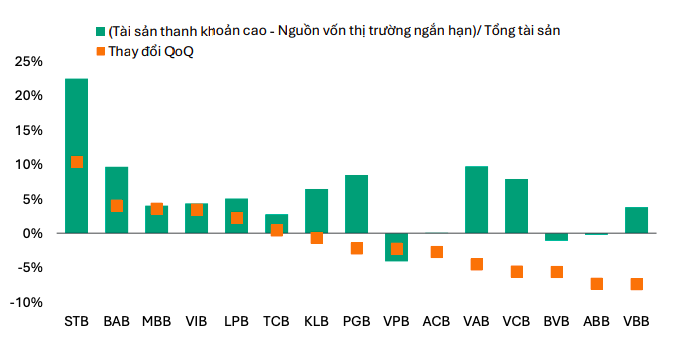

Tỷ lệ Cho vay trên tiền gửi (LDR) toàn ngành tăng, các ngân hàng nhỏ có mức tăng trưởng tiền gửi thấp và phải bù đắp bằng tăng nguồn vốn thị trường ngắn hạn.

Tỷ lệ tiền gửi CASA của ngành giữ ổn định ở mức 20% tổng dư nợ cho vay. MBB duy trì tỷ lệ này cao nhất nhờ vào việc tiếp tục tăng trưởng tiền gửi cá nhân trên mức trung bình của ngành. LDR của toàn ngành tăng lên 106% khi kết thúc quý II/2024 từ mức 104% vào cuối quý I.

Một số ngân hàng nhỏ sẽ dễ bị tổn thương hơn trước rủi ro thanh khoản do tăng nguồn vốn thị trường liên ngân hàng ngắn hạn. Nguồn: Dữ liệu ngân hàng, Vietnam Investors Service

Trong số các ngân hàng nhỏ, ABBank và BVBank gặp khó khăn trong việc tăng trưởng tiền gửi do cạnh tranh huy động ngày càng gay gắt và phải tăng sử dụng nguồn vay liên ngân hàng ngắn hạn để hỗ trợ tăng trưởng cho vay.

Trong khi đó, tài sản thanh khoản chiếm 21% tổng tài sản ngành, không thay đổi so với quý trước. Cũng cần lưu ý tài sản thanh khoản của các ngân hàng nhỏ đã giảm 6% trong 6 tháng đầu năm 2024, trái ngược với mức tăng 5% của ngành. Vì vậy, các ngân hàng nhỏ này sẽ dễ bị tổn thương hơn trước rủi ro thanh khoản.