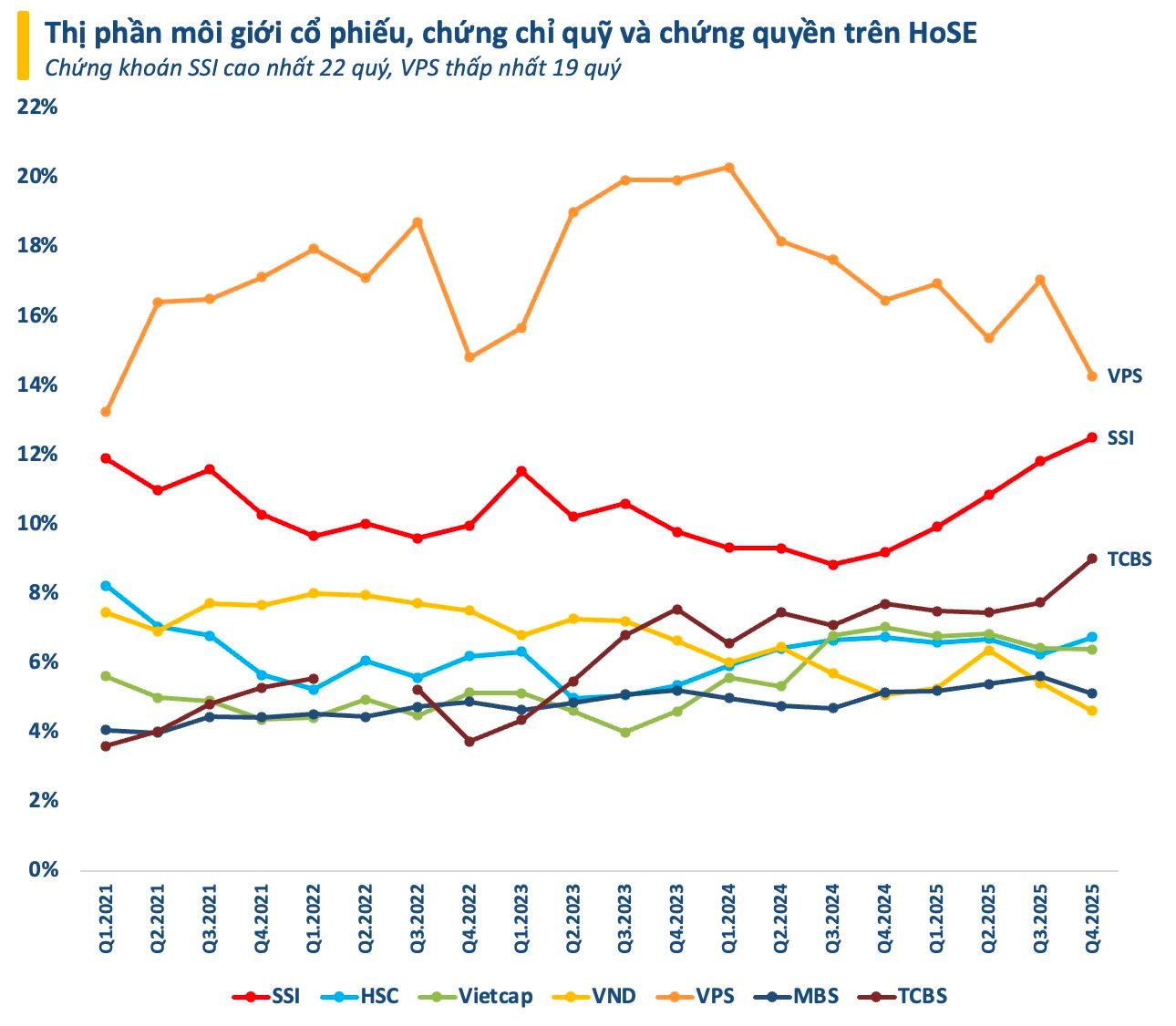

Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HoSE) vừa công bố Bảng xếp hạng thị phần môi giới cổ phiếu, chứng chỉ quỹ và chứng quyền có bảo đảm quý 4 và cả năm 2025. Theo đó, SSI ghi nhận quý thứ 5 liên tiếp tăng trưởng thị phần, đạt 12,50% trong quý 4/2025 – mức cao nhất trong 22 quý.

Tính chung cả năm 2025, thị phần môi giới của SSI đạt 11,53% cho cả năm 2025 – mức cao nhất trong vòng 5 năm trở lại đây. Điều này cho thấy năng lực của SSI trong việc duy trì và mở rộng thị phần theo hướng bền vững và có kỷ luật, ngay cả khi môi trường cạnh tranh trên thị trường môi giới ngày càng khốc liệt.

Kết thúc phiên giao dịch ngày 31/12/2025, VN-Index đóng cửa tại 1.784,49 điểm, mức cao nhất trong 26 năm hoạt động của thị trường chứng khoán Việt Nam. Tính chung cả năm, chỉ số tăng 40,87%, đưa Việt Nam vào nhóm 10 thị trường chứng khoán có hiệu suất tốt nhất toàn cầu và top 3 khu vực châu Á.

Thanh khoản toàn thị trường ghi nhận mức tăng khoảng 33% so với năm 2024, phản ánh kỳ vọng trung và dài hạn của nhà đầu tư vào câu chuyện nâng hạng thị trường, lộ trình cải thiện cơ chế cho nhà đầu tư nước ngoài và sự tăng trưởng mạnh mẽ của kinh tế vĩ mô.

Trong bối cảnh đó, cạnh tranh trên thị trường môi giới tiếp tục gia tăng, khi các công ty chứng khoán đẩy mạnh đầu tư vào công nghệ, hệ thống giao dịch, chất lượng dịch vụ và các “gói” giá trị tổng thể cho khách hàng. Nhiều doanh nghiệp có lợi thế nhờ ngân hàng mẹ hậu thuẫn về nguồn lực.

Trong năm 2025, SSI đã hoàn tất giao dịch chào bán riêng lẻ trị giá hơn 3.200 tỷ đồng, đồng thời vay hợp vốn quốc tế thành công khoản vay 300 triệu USD – mức huy động vốn quốc tế lớn nhất từng được ghi nhận tại một công ty chứng khoán Việt Nam. Các thương vụ này thể hiện khả năng tiếp cận nguồn vốn lớn của SSI trên cơ sở tín nhiệm độc lập, tạo dư địa tài chính cho các hoạt động kinh doanh cốt lõi, cũng như cho các kế hoạch đầu tư vào hệ thống, sản phẩm và trải nghiệm khách hàng trong bối cảnh thị trường duy trì thanh khoản cao.

Trên nền tảng đó, quy mô cho vay ký quỹ của SSI tiếp tục được duy trì ở mức cao, phản ánh nhu cầu sử dụng đòn bẩy tài chính của nhà đầu tư trong giai đoạn thị trường sôi động, trong khi các chỉ tiêu về an toàn vốn, thanh khoản và quản trị rủi ro vẫn được kiểm soát chặt chẽ. Cách tiếp cận này cho thấy SSI ưu tiên mở rộng quy mô một cách có kỷ luật, song song với việc phân bổ nguồn lực cho nhiều hạng mục chi phí mang tính nền tảng và dài hạn.

Song song với năng lực vốn, chất lượng dịch vụ tư vấn và hạ tầng giao dịch tiếp tục là yếu tố then chốt hỗ trợ đà mở rộng thị phần của SSI. Khi nhà đầu tư cá nhân gia tăng mức độ giao dịch chủ động và dòng tiền luân chuyển nhanh giữa các nhóm ngành, yêu cầu về dữ liệu thời gian thực, độ ổn định của hệ thống và công cụ hỗ trợ ra quyết định ngày càng trở nên quan trọng.

Ở phân khúc khách hàng tổ chức, đặc biệt là nhà đầu tư nước ngoài, tính thông suốt trong vận hành, khả năng xử lý giao dịch lớn và chuẩn mực quản trị rủi ro tiếp tục là các tiêu chí lựa chọn đối tác quan trọng. Trong bối cảnh đó, khả năng đáp ứng cơ chế non-prefunding vẫn là lợi thế cạnh tranh của SSI, giúp rút ngắn vòng quay vốn, nâng cao hiệu quả giao dịch và củng cố mức độ gắn kết với khách hàng tổ chức trong và ngoài nước.