Báo cáo mới cập nhật của Chứng khoán ASEAN (ASEANSC) đánh giá, trong bối cảnh thương mại toàn cầu chịu ảnh hưởng bởi chính sách thuế quan của tổng thống Mỹ D.Trump, động lực tăng trưởng đến từ nội lực của Việt Nam vẫn sẽ được ưu tiên và trong đó phải kể tới giải ngân đầu tư công.

Giải ngân đầu tư công là chất xúc tác quan trọng cho bức tranh tăng trưởng kinh tế

Lũy kế 6 tháng đầu năm 2025, vốn giải ngân từ NSNN đạt hơn 291.000 tỷ đồng, tăng trưởng 19,5% so với cùng kỳ. Tốc độ tăng trưởng trong nửa đầu năm nay mở rộng ấn tượng so với 6T2024 (+5,8% YoY) trong bối cảnh nới lỏng tài khỏa được đẩy mạnh nhằm hỗ trợ tăng trưởng kinh tế hoàn thành mục tiêu.

Mặc dù vậy, tỷ lệ hoàn thành kế hoạch chỉ ở mức 31,7%, duy trì xu hướng giảm trong những năm gần đây.

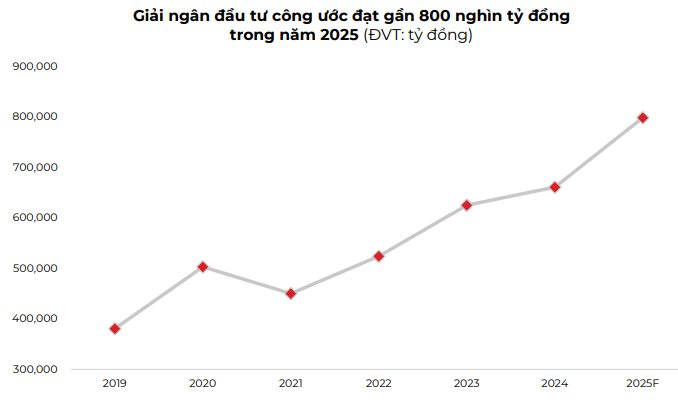

ASEANSC Research kỳ vọng tốc độ giải ngân trong nửa cuối năm sẽ gia tăng so với nửa đầu năm 2025 trong bối cảnh hoạt động sắp xếp, tổ chức lại các đơn vị hành chính đã hoàn thành và đi vào ổn định. Quy mô giải ngân đầu tư công dự kiến đạt khoảng 800.000 tỷ đồng trong năm nay, tăng 21% so với năm 2024, đồng thời hoàn thành 87% kế hoạch.

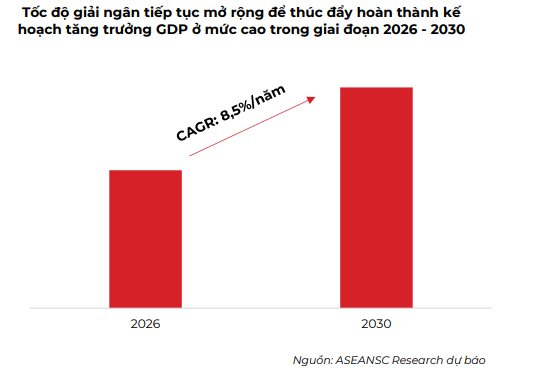

Với kỳ vọng tăng trưởng GDP tiếp tục mở rộng và có thể chạm mức 2 con số trong giai đoạn 2026 – 2030, đội ngũ phân tích đánh giá hoạt động đầu tư công vẫn duy trì vai trò chất xúc tác quan trọng cho bức tranh tăng trưởng kinh tế.

Theo ước tính, giải ngân đầu tư công có thể ghi nhận mức CAGR 8,5%/năm trong giai đoạn 2026-2030, trong đó tốc độ giải ngân có thể đẩy nhanh trong giai đoạn 2029 – 2030, đạt 11% YoY (chưa tính đến ảnh hưởng của lạm phát).

Cổ phiếu nào hưởng lợi?

ASEANSC Research nhận định các doanh nghiệp tham gia thi công các dự án xây dựng hạ tầng (Khâu Vận hành) và cung ứng vật liệu xây dựng (Khâu Đầu vào) sẽ hưởng lợi lớn về triển vọng tăng trưởng lợi nhuận. Điều này đến từ giá trị hợp đồng từ các dự án đầu tư công gia tăng, đặc biệt trong giai đoạn tăng tốc giải ngân nửa cuối năm 2025 để đảm bảo tăng trưởng GDP hoàn thành kế hoạch.

Đối với lĩnh vực Xây dựng hạ tầng, nhóm phân tích ASEANSC đánh giá cao các doanh nghiệp có vị thế đầu ngành, kinh nghiệm lâu năm trong việc triển khai các dự án đầu tư công đi cùng với giá trị backlog hiện có. Theo đó, VCG và HHV là các cổ phiếu hưởng lợi.

Với Vinaconex (mã: VCG), ASEANSC Research dự báo LNST cốt lõi 2025F của Vinaconex tăng trưởng 30% so với cùng kỳ, với đóng góp từ các gói thầu xây dựng hạ tầng tại sân bay Long Thành và dự án cao tốc Bắc Nam và (2) hoạt động bàn giao tại dự án BĐS Chợ Mơ và dự án BĐS Green Diamond trong năm nay.

Bên cạnh đó, ASEANSC Research dự báo LNST 2025F của Đầu tư Hạ tầng Giao thông Đèo cả (mã: HHV) tăng trưởng 32% so với cùng kỳ, đạt hơn 653,5 tỷ đồng, qua đó vượt mức kế hoạch đặt ra từ đầu năm. Đóng góp chính cho mức tăng trưởng trong năm nay đến từ 2 mảng cốt lõi là Thu phí BOT và Thi công, xây lắp. Hơn nữa, triển vọng trung và dài hạn còn đến từ dự án đường sắt cao tốc Bắc – Nam.

Đối với lĩnh vực Vật liệu xây dựng, ASEANSC đánh giá cao các doanh nghiệp có thị phần đầu ngành, chuyên cung ứng các loại nguyên vật liệu quan trọng như thép, đá xây dựng, nhựa đường cho các dự án hạ tầng trọng điểm. Theo đó, CTCK này điểm tên các đại diện như HPG, KSB và PLC.

Trong đó, lợi nhuận Tập đoàn Hòa Phát (mã: HPG) được dự kiến tăng trưởng tích cực trong năm 2025, có thể đạt mức tăng 32% nhờ sản lượng tiêu thụ cải thiện theo diễn biến ấm lên của thị trường bất động sản dân cư và đẩy mạnh giải ngân đầu tư công. Về cơ cấu sản phẩm, sản lượng HRC dự kiến tăng trưởng mạnh nhất nhờ đóng góp của dự án Dung Quất 2 bên cạnh tác động từ chính sách áp thuế CBPG áp dụng đối với HRC Trung Quốc nhập khẩu, biên lợi nhuận gộp cải thiện theo xu hướng từ Q2/2025.

Với Khoáng sản và Xây dựng Bình Dương (mã: KSB), đội ngũ phân tích ASEANSC kỳ vọng LNST 2025F của KSB sẽ tạo đáy trong năm nay. Cụ thể, lãi ròng của KSB ước đạt 132 tỷ đồng, tăng trưởng 150% YoY nhờ mức nền thấp của năm 2024, và tiêu thụ vật liệu xây dựng gia tăng tại các dự án cơ sở hạ tầng theo xu hướng đẩy mạnh giải ngân đầu tư công trong nửa cuối năm 2025, với đóng góp quan trọng từ các mỏ đá như Tân Mỹ và Tam Lập 3.

Ngoài ra, lợi nhuận sau thuế của Tổng Công ty Hóa dầu Petrolimex (mã: PLC) cũng được dự báo tăng trưởng mạnh trong năm 2025, kỳ vọng đạt 110 tỷ đồng, gấp 2,5 lần so với cùng kỳ. Động lực tăng trưởng tới từ các mảng kinh doanh như Nhựa đường, Dầu mỡ nhờn còn mảng Hóa chất hồi phục từ mức lỗ của năm ngoái.