Định vị thị trường

Phiên giao dịch nghỉ lễ của chứng khoán Mỹ gần như không thể trì hoãn đà tăng của các chỉ số châu Á. Với phiên tăng nhẹ hôm nay, NIKKEI 225 lại tiếp tục có kỷ lục điểm số mới và nới đà tăng từ đầu năm lên 20,06%.

Sắc xanh cũng đều được ghi nhận ở CSI 300 (+0,1%), SHCMP (+0,09%), KOSPI (+1,04%). Hiện chỉ số KOSPI đã nới thêm thành tích từ đầu năm lên mức 15,61% trong khi đó TWSE của Đài Loan đang là 17,58%.

Đà tăng của VN-Index không duy trì mạnh mẽ nhưng vẫn tỏ ra khá đồng điệu với trạng thái tích cực của chứng khoán châu Á. Sau phiên hôm nay, VN-Index đã tăng được 7,05% từ đầu năm 2023. Chênh lệch với đường MA200 chỉ là 1 điểm với tỷ lệ các mã có xu hướng tăng dài hạn đang chiếm 56% toàn sàn.

Chất xúc tác

Trước phiên giao dịch, thị trường đang đón nhận một số dữ liệu về vĩ mô. Đáng chú ý nhất là IIP, CPI và số liệu xuất nhập khẩu. Theo đó, chỉ số IIP tháng 5/2023 ước tính tăng 2,2% so với tháng 4, còn CPI gần như không có biến động. Trong khi đó, tổng kim ngạch xuất nhập khẩu hàng hóa tháng 5/2023 ước đạt 55,86 tỷ USD, tăng 5,3% so với tháng 4.

Bức tranh kinh tế nhìn chung đang có sự khởi sắc khá chậm chạp nhưng ít nhất giúp tâm lý nhà đầu tư được thả lỏng hơn so với các tháng đầu năm.

Cơ hội để VN-Index lấy lại xu hướng dài hạn vẫn rộng mở.

Cơ hội để VN-Index lấy lại xu hướng dài hạn vẫn rộng mở.

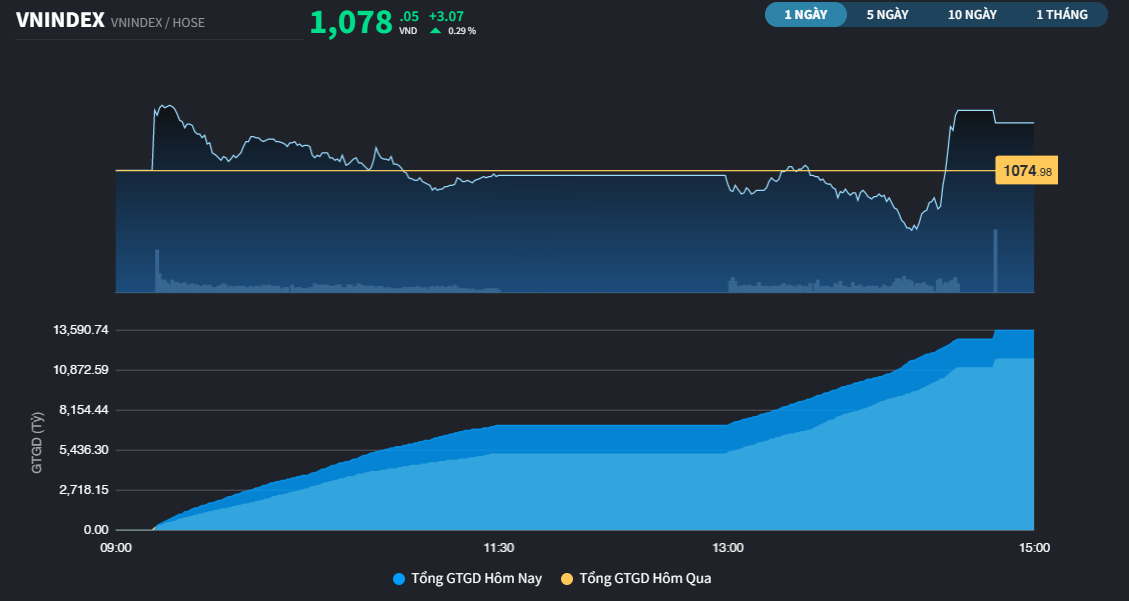

Dòng tiền tiếp tục được duy trì với 14/15 phiên đều vượt mức bình quân 20 phiên. Thậm chí, khớp lệnh của phiên hôm nay còn đạt mức cao nhất kể từ đầu tháng 4.

Nhà đầu tư ngoại dù bán ròng hơn 500 tỷ đồng nhưng hôm nay chủ yếu thực hiện các giao dịch thỏa thuận. Cụ thể, họ bán ròng hơn 700 tỷ đồng EIB và mua ròng 292 tỷ đồng đều chủ yếu qua hình thức thỏa thuận.

Vận động nhóm ngành

Áp lực của khối ngoại là không đáng kể trong khi đó tiền nội cũng tham gia một cách tự tin nên chốt phiên, sắc xanh vẫn chiếm ưu thế với tỷ lệ 51% mã tăng giá.

Các mã PDR (+5,8%), NVL (+2,3%) cùng một số mã Bất động sản vốn hóa thấp hơn như DXG (+2,4%), HDG (+4,3%) đã có sự thể hiện khá tốt.

Tuy nhiên, vẫn có thời điểm cuối phiên sáng và đầu phiên chiều, thị trường gặp áp lực chốt lời nhất định khiến chỉ số quay đầu giảm điểm. Và các cổ phiếu lớn như VCB (+1,5%), MSN (+1,7%), GVR (+1,4%) đã phải can thiệp vào điểm số trong đó VCB chỉ đảo chiều tăng từ sau 14h20.

Nỗ lực của VCB chỉ mang tính cá biệt bởi nhiều mã Ngân hàng khác thực tế vẫn duy trì sự lình xình cho đến hết phiên. SHB, OCB, VPB, CTG đều chỉ tăng dưới 1%.

Nhưng sự can thiệp của VCB đã thể hiện việc thị trường có sự hỗ trợ các Bluechips. Trong 2 tuần đi ngang trước, nhà đầu tư đã đặt nhiều hy vọng vào sự hỗ trợ của nhóm Bluechips nhưng đều không được đáp ứng.

Xét về xu hướng, nhóm cổ phiếu Đầu tư công vẫn là nhóm "khỏe nhất" với nhiều mã có xu hướng tích cực. FCN (+7%) kết phiên tăng trần trong khi HT1 (+4,1%), LCG (+2,2%), HHV (+3,1%) tiếp tục rướn lên. Theo thống kê, FCN đã tăng hơn 60% từ đầu năm, HT1 gần 47%, LCG là 95%, HHV là 58%.

VN-Index chốt phiên tăng 3,07 điểm lên 1.078,05 điểm (+0,3%). Tổng giá trị giao dịch đạt 16.424 tỷ đồng trong đó hơn 2.800 tỷ đồng đến từ thỏa thuận.

HNX-Index và UPCoM-Index đều tăng điểm, lần lượt 1,02 điểm (+0,46%) và 0,54 điểm (+0,67%). Tổng giá trị giao dịch đạt hơn 2.900 tỷ đồng.