Cổ phiếu phân bón – hóa chất còn tiếp tục thăng hoa trong năm 2025?

Nhiều cổ phiếu trong nhóm ngành phân bón – hóa chất đã đem lại những mức sinh lời vượt trội trong 2 năm vừa qua.

Liên tục xuất hiện cổ phiếu "chiến thắng thị trường"

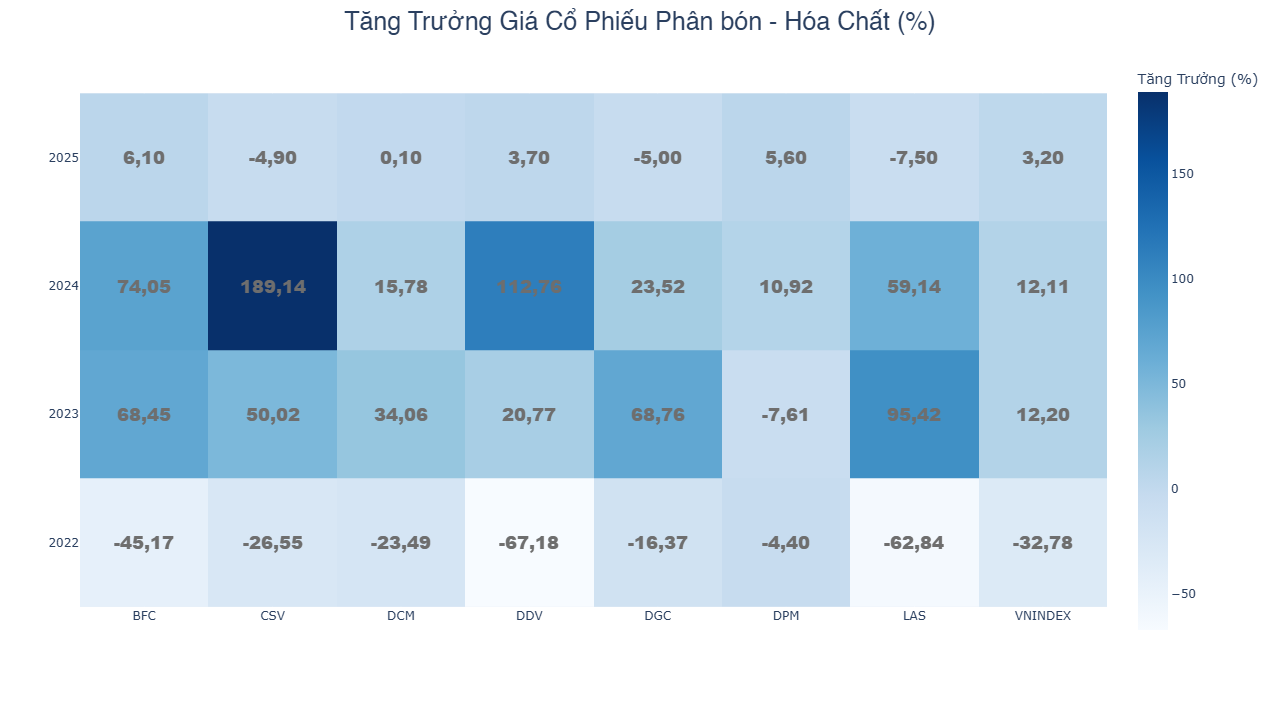

Giai đoạn từ năm 2022-2024 đã chứng kiến nhóm cổ phiếu phân bón - hóa chất đã trải qua chu kỳ suy giảm mạnh, sau đó phục hồi và bùng nổ vượt xa VN-Index.

Thực tế, năm 2022 – giai đoạn thị trường chứng khoán Việt Nam có nhịp giảm sâu thứ 2 trong lịch sử, một số cổ phiếu thuộc nhóm ngành này như DCM - CTCP Phân bón Dầu khí Cà Mau và DPM- Tổng công ty Phân bón và Hóa chất Dầu khí vẫn giảm ít hơn chỉ số VN-Index dù trước đó cũng đã có một nhịp tăng mạnh nhất lịch sử.

Với sự khởi sắc của thị trường kể từ năm 2023, các cổ phiếu ngành phân bón – hóa chất nhanh chóng trở thành điểm sáng, ghi nhận mức tăng trưởng mạnh mẽ.

Cụ thể, trên Sở GDCK TP. Hồ Chí Minh (HOSE), các cổ phiếu BFC - CTCP Phân bón Bình Điền, DGC - CTCP Bột giặt và Hóa chất Đức Giang (DGC) và CSV - CTCP Hóa chất Cơ bản Miền Nam đều tăng trưởng hơn 50% trong năm 2023 và tiếp tục đạt thành tích vượt trội trong năm tiếp theo. Đáng chú ý nhất là trường hợp của CSV còn tăng gấp gần 3 lần trong năm 2024, từ 15.800 đồng/cổ phiếu lên 45.700 đồng/cổ phiếu.

Trên sàn HNX và UPCoM, 2 mã DDV - CTCP DAP-VINACHEM, LAS - CTCP Supe Phốt phát và Hóa chất Lâm Thao cũng đem lại hiệu suất vượt trội so với thị trường chung trong 2 năm vừa qua.

Bước sang giai đoạn đầu năm 2025, với việc thị trường chứng khoán đã vươn qua mốc 1.300 điểm, nhóm ngành phân bón – hóa chất cũng đang đóng góp một số cổ phiếu đem lại hiệu suất tốt hơn chỉ số như BFC (+6,1%), DPM (+5,6%), DDV (+3,7%).

Nhìn chung, dù không tạo được sức hút thanh khoản như nhóm cổ phiếu ngân hàng, thép hay chứng khoán, các cổ phiếu phân bón – hóa chất đã âm thầm làm giàu cho nhà đầu tư trong những năm vừa qua.

Chuyện phía trước còn nhiều gam màu sáng

Về hoạt động kinh doanh, các doanh nghiệp như DPM, DGC và DCM đã có sự bùng nổ về lợi nhuận trong giai đoạn 2021-2022. Trong 2 năm vừa qua, lợi nhuận chung của ngành có chiều hướng đi vào ổn định với DGC là công ty có lãi cao nhất trong nhóm các doanh nghiệp phân bón – hóa chất được thống kê, lợi nhuận trước thuế đều vượt trên 3.000 tỷ đồng/năm.

Trong khi đó, DCM có 2 năm lãi trên 1.000 tỷ đồng, còn DPM duy trì lợi nhuận quanh mức 700 tỷ đồng/năm.

Tuy nhiên, những câu chuyện phía trước của các doanh nghiệp phân bón – hóa chất vẫn sẽ còn được kể tiếp bởi đây là ngành đóng vai trò quan trọng đối với nền kinh tế Việt Nam, không chỉ trong lĩnh vực an ninh lương thực mà còn trong các ngành công nghiệp liên quan.

Kể từ đầu năm 2025, giá phân bón có xu hướng tăng do nhu cầu cao và nguồn cung hạn chế trên thị trường quốc tế. Trong khi đó, nhu cầu của ngành nông nghiệp Việt Nam tiếp tục mở rộng.

Đặc biệt, kể từ tháng 7/2025, thay đổi về thuế giá trị gia tăng (VAT) từ "không chịu thuế" sang "chịu thuế 5%" sẽ có hiệu lực giúp lợi nhuận của các doanh nghiệp trong ngành cải thiện hơn.

Chứng khoán ACBS đã đưa ra dự báo DPM sẽ được khấu trừ thuế VAT đầu vào 170 tỷ đồng trong năm 2025 và 350 tỷ đồng trong năm 2026.

Với DCM, Chứng khoán Agribank cho biết, công ty sẽ tiết giảm được chi phí khoảng 3,8- 3,9% giá vốn, tương ứng với khoảng hơn 400 tỷ đồng mỗi năm.

Ngoài ra cũng cần lưu ý tới động lực mới từ mảng phân NPK của DCM nhờ thương vụ M&A mua lại 100% vốn góp của Công ty TNHH Phân bón Hàn - Việt (KVF) giữa năm 2024. Trong năm 2024, doanh thu mảng NPK của DCM đạt 2.716 tỷ đồng (+62%) với đóng góp khoảng 26% của nhà máy Hàn Việt (KVF).

Còn với quán quân lợi nhuận DGC, Công ty sở hữu chuỗi giá trị tích hợp dọc đối với các hóa chất gốc phốt phát, tạo nên sự khác biệt so với các doanh nghiệp xuất khẩu phốt pho vàng khác.

Chứng khoán SSI dự báo lợi nhuận DGC sẽ phục hồi, chủ yếu nhờ vào tăng trưởng sản lượng tiêu thụ và tăng cường sử dụng nguồn nguyên liệu tự khai thác từ 80% vào năm 2024 lên 90% vào năm 2025. Ngoài ra, công ty cũng sẽ hưởng lợi chính trong trường hợp được FTSE Russell chấp thuận nâng hạng thị trường chứng khoán Việt Nam từ Cận biên lên nhóm Mới nổi.

Dù vẫn cần thận trọng với biến động giá nguyên liệu đầu vào và áp lực cạnh tranh từ phân bón nhập khẩu, nhóm phân bón – hóa chất nhiều khả năng vẫn là “ngựa ô” đáng để mắt trong năm 2025.