Nhận định được đội ngũ phân tích của Maybank Investment Bank đưa ra trong báo cáo chiến lược mới đây.

Mức tăng lãi suất 70 điểm cơ bản là không đáng kể trong khi tăng trưởng tín dụng 14% là mức 'lành mạnh'

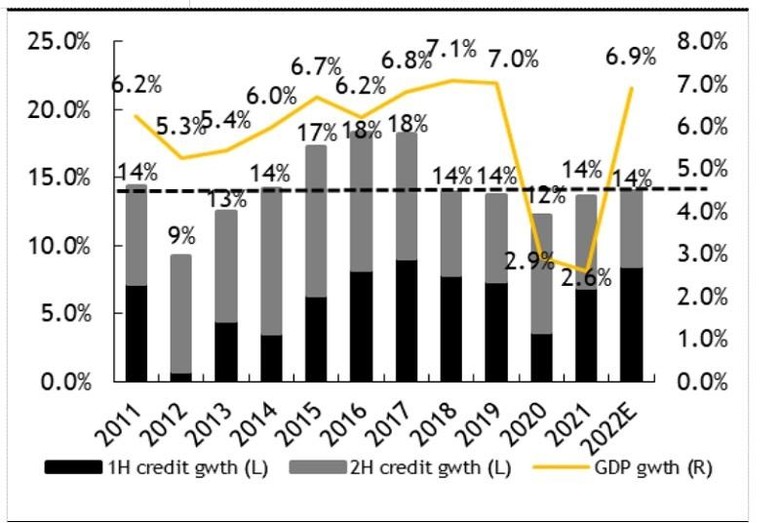

Tăng trưởng GDP quý 2/2022 đạt mức 7,72%, cao nhất trong nhiều năm nhưng kèm theo là lạm phát tăng mạnh lên 3,37% n/n vào tháng 6/2022 (so với 2,86% n/n của tháng 5 và 2,64% của tháng 4). Điều này cùng nhu cầu tín dụng tăng mạnh (+8,5% trong 6 tháng 2022) đã làm tăng lãi suất thị trường (tiền gửi và cho vay) lên 40 điểm cơ bản trong 6 tháng 2022. Maybank dự báo mức tăng lãi suất 30 điểm nữa trong 2 quý cuối năm do dư địa tín dụng hạn chế (sau khi tăng 8,5% trong 6 tháng đầu năm, chỉ còn 5,5% cho 6 tháng cuối năm).

Tuy nhiên, mức tăng 70 điểm cơ bản vẫn chỉ mới đưa lãi suất trở lại mức trước đại dịch (lãi suất thực huy động ở mức 4,3% vào cuối năm 2022 so với 3,6% vào năm 2021 và trung bình 4,9% cho giai đoạn 2015 -2019 và lãi suất thực cho vay là 8,9% so với lần lượt là 8,2% và 8,9%) và sẽ không có tác động đáng kể đến nền kinh tế (đó là chưa tính đến gói hỗ trợ lãi suất 2% cho khoảng 18% tổng dư nợ cho đến cuối năm 2023).

“Theo quan điểm của chúng tôi, NHNN khó có thể hạ mục tiêu tăng trưởng tín dụng 14% trong năm nay, do đó mức này vẫn phù hợp. Đây là mức bình quân 10 năm qua và nền kinh tế thực sự tăng trưởng nhanh nhất ở năm 2018-2019 với mức tăng trưởng tín dụng chỉ 14%. Vì vậy theo lịch sử, chúng tôi tin rằng tăng trưởng tín dụng 14% cả năm là mức lành mạnh cho nền kinh tế trong trung hạn”, chứng khoán Maybank đề cập.

Tiêu điểm tháng 7: PNJ, VJC, MBB và VPB

Với mức tăng trưởng lợi nhuận 34% trong quý 1/2022 và dự báo cả năm của Maybank là 25%, đơn vị này không mong đợi nhiều bất ngờ cho kết quả quý 2/2022. Tuy nhiên, với nhu cầu bị dồn nén và tiêu dùng thúc đẩy tăng trưởng GDP trong quý 2/2022, những công ty hưởng lợi từ động lực mở cửa trở lại có thể trở thành tâm điểm của thị trường.

Đối với ngành ngân hàng, Maybank cho rằng mức tăng trưởng lợi nhuận 30% trong quý 1 được duy trì trong quý 2. Ngành bán lẻ có thể mang lại mức tăng trưởng lợi nhuận khoảng 20% cho quý 2, trong đó PNJ có thể là ngôi sao với mức tăng trưởng ước tính là 83% n/n. Nếu dịch vụ hậu cần hàng hải trong quý 2 sẽ vượt mức tăng trưởng 57% n/n của quý 1 thì ngành hậu cần hàng không lần đầu tiên có lãi trong quý 2 kể từ năm 2019, một sự quay lại của ngành. Trong khi đó, giá cả hàng hóa tăng sẽ giúp năng lượng và thủy sản có thêm một quý 2 hiệu quả.

Do đó, Maybank khuyến nghị VJC (logistics hàng không), PNJ (bán lẻ) và MBB, VPB (ngân hàng) cho các ý tưởng giao dịch trong tháng 7.

Với PNJ, kỳ vọng thu nhập của PNJ sẽ tăng trưởng nhiều nhất trong số các nhà bán lẻ niêm yết của Việt Nam trong năm 2022 ở mức 91,5% n/n so với 30-40% của các công ty khác.

Đà tăng trưởng doanh thu được kéo dài trong tháng 5/2022 (+68% n/n), trái ngược với lo ngại của thị trường về tác động của lạm phát. Doanh số bán hàng vẫn ổn định trên tất cả các phân khúc, đặc biệt là phân khúc bán lẻ, tăng gần 89% so với cùng kỳ trong tháng 5 năm 22. Lũy kế 5 tháng đầu năm, cả doanh thu và lợi nhuận của PNJ tăng trưởng ấn tượng 47% so với cùng kỳ năm ngoái.

Câu chuyện phục hồi lợi nhuận sẽ được phản ánh nhiều hơn trong quý 2 và đặc biệt là quý 3 sẽ có tăng trưởng mạnh do quý 3 cùng kỳ chịu ảnh hưởng giãn cách đã lỗ 160 tỷ đồng.

PNJ đang giao dịch ở mức P/E năm 2022 lần là 16 lần, thấp hơn một chút so với mức 17 lần – bình quân của 1 năm. Maybank cho rằng lợi nhuận phục hồi mạnh mẽ trong quý 2 và 3 cũng như đợt chia cổ tức bằng cổ phiếu với tỷ lệ 3: 1 sẽ giúp cổ phiếu tăng giá trở lại.

Với VJC, với vị thế là hãng hàng không giá rẻ (LCC), sẽ là lựa chọn phù hợp nhất trong câu chuyện trở lại hậu COVID. Do đó, kỳ vọng lợi nhuận cốt lõi của công ty có thể nhanh chóng tăng vọt lên 1,25 nghìn tỷ đồng so với mức lỗ 3,5 nghìn tỷ đồng (LNST năm ngoái không bao gồm lãi một lần do thoái vốn).

Trong quý 1, VJC đạt 3 triệu khách so với tổng cộng 5,4 triệu khách trong năm 2021. Maybank tin rằng con số này tăng ấn tượng trong thời gian còn lại của năm, chủ yếu do nhu cầu du lịch nội địa tăng cao, đặc biệt là trong quý 3, mùa của kỳ nghỉ gia đình. Ngoài ra, theo IATA, hàng không nội địa tại Việt Nam sẽ phục hồi nhanh nhất trong ngành hàng không toàn cầu.

Về việc đi lại bằng đường hàng không quốc tế, Trung Quốc phong tỏa sẽ cản trở sự phục hồi của VJC vì chiếm 40% lượng khách quốc tế của VJC. Tuy nhiên, với chiến lược chuyển hướng tạm thời sang thị trường Ấn Độ, sẽ tiếp thêm động lực tăng trưởng cho công ty trong tương lai khi Trung Quốc mở cửa trở lại.

Giá dầu cao có thể là một trở ngại khác đối với công ty. Tuy nhiên, Maybank tin rằng VJC có thể dễ dàng chuyển một phần chi phí này sang khách hàng; kết hợp với một chiến lược phòng ngừa rủi ro sẽ giúp giảm thiểu tác động.

VJC đang giao dịch ở mức PE FY22 là 55,6 lần, không rẻ so với trước COVID. Tuy nhiên, công ty vừa mới vượt qua đáy và có một tương lai tươi sáng hơn. Vì vậy, với mức tăng trưởng thu nhập tiềm năng, Maybank tin rằng sau cơn bão sẽ xuất hiện cầu vồng. Định giá sẽ sớm tiếp cận mức bình thường.

Với VPB, kết quả khả quan trong quý 1 và vượt mục tiêu của ban lãnh đạo đề ra. LNTT quý 1 tăng 178% n/n, nhờ hoạt động kinh doanh chính phục hồi và khoản thu nhập phí trả trước (tức là 5,5 nghìn tỷ đồng) từ thỏa thuận gia hạn bancassurance với AIA.

Đặt mục tiêu lợi nhuận trước thuế 29,6 nghìn tỷ đồng trong năm 2022, tăng 107% so với cùng kỳ năm trước. Ngân hàng đang chuẩn bị cho hai kịch bản tăng trưởng tín dụng (một là 23% và một là 35%, mà Maybank tin rằng đây là sự đánh đổi cho việc VPB sẽ tham gia hỗ trợ tái cơ cấu một ngân hàng yếu kém). Tuy nhiên, bất kể kịch bản nào, ngân hàng sẽ đặt mục tiêu LNTT 29,6 nghìn tỷ đồng.

VPB đang giao dịch ở mức 1,3 lần P/BV năm 2022 với ROE là 22% và 6,4 lần PER năm 2022 , theo kế hoạch lợi nhuận của ban lãnh đạo.

Với kết quả kinh doanh ngoạn mục, Maybank nhận định ban lãnh đạo ngân hàng thực sự muốn tối đa hóa giá trị sổ sách của ngân hàng trước khi bán chiến lược 15% cổ phần cho nhà đầu tư nước ngoài, kỳ vọng VPB sẽ có một động lực mạnh mẽ để đánh giá lại đáng kể trong quý 2/2022.

Với MBB, giá cổ phiếu đã giảm 16% so với đầu năm, theo thị trường chung. Cổ phiếu này đang giao dịch ở mức 1,2 lần P/B năm 2022 (ROE 23,5%).

Trong lần phân bổ hạn mức tín dụng tiếp theo, Maybank cho rằng MBB nằm trong số các ngân hàng được cấp hạn mức tín dụng cao nhất để đổi lại việc tham gia tái cơ cấu một ngân hàng yếu kém. Đây sẽ là chất xúc tác phục hồi trung hạn cho ngân hàng, vì tăng trưởng tín dụng là điều quan trọng mà thị trường đang chờ đợi.

Maybank dự báo MBB có thể đạt được tăng trưởng LNTT 27% trong năm nay để duy trì ROE 23,8%. Theo chiến lược phát triển 2022-26 hiện tại, MBB đặt mục tiêu tăng trưởng lợi nhuận 20-25% và ROE trên 20%, CAR 11-12%.

Công ty chứng khoán đánh giá, MBB là ngân hàng duy nhất tại Việt Nam có nền tảng ngân hàng toàn diện tập trung vào tất cả các phân khúc tăng trưởng cao, bao gồm cho vay bán lẻ, tài chính tiêu dùng, bảo hiểm nhân thọ, môi giới và ngân hàng đầu tư… MBB có vị thế tốt để nắm bắt các cơ hội tăng trưởng cao. Điều quan trọng là nhận được hạn ngạch tín dụng cao hơn từ ngân hàng trung ương.

Maybank nhận định, MBB sẽ tiếp quản một ngân hàng đã được quốc hữu hóa (có thể là Ocean Bank) để đổi lấy tốc độ tăng trưởng tín dụng cao hơn, điều này sẽ giúp MBB mở rộng quy mô tài sản nhanh hơn. Ban lãnh đạo đặt mục tiêu giải quyết hết lỗ lũy kế tại ngân hàng bị mua lại trong vòng 8 năm, sau đó sẽ quyết định sáp nhập vào MBB hoặc thoái vốn. Lưu ý, MBB sẽ nhận được một số nguồn ưu đãi từ ngân hàng trung ương (với chi phí bằng không) để tái cấu trúc ngân hàng bị mua lại, và không phải: i) hợp nhất tài chính của ngân hàng bị mua vào MBB, và ii) ghi đầu tư vào ngân hàng mua lại.