Ngay trước nghỉ lễ, một số mã vẫn tranh thủ phá kỷ lục giá

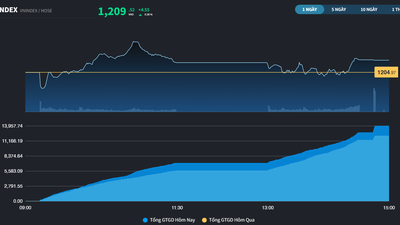

VN-Index giao dịch lình xình trong điều kiện dòng tiền eo hẹp. Tuy nhiên, một số cổ phiếu vẫn phá kỷ lục giá cho thấy dòng tiền chấp nhận tham gia dù kỳ nghỉ lễ kéo dài sẽ bắt đầu từ sau phiên hôm nay (26/4).