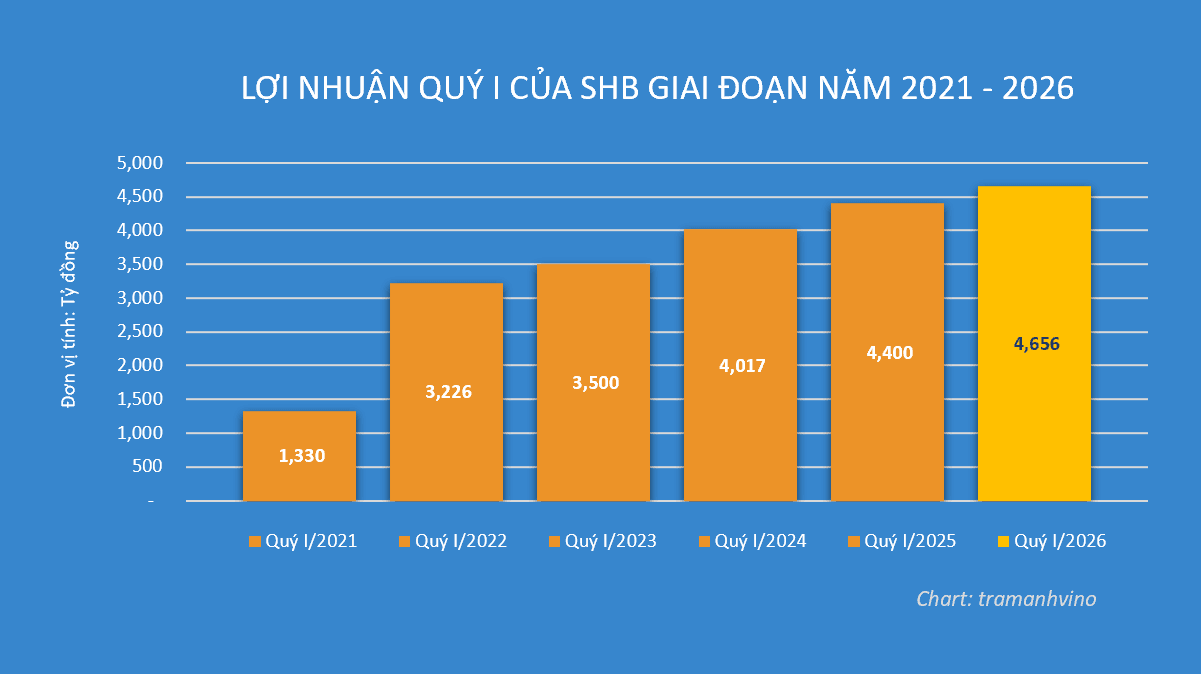

Theo báo cáo tài chính (BCTC) quý I/2026 được SHB công bố, ngân hàng đạt lợi nhuận trước thuế 4.656 tỷ đồng, tăng 6,54% so với cùng kỳ năm trước (4.370 tỷ đồng). Lợi nhuận sau thuế đạt 3.726 tỷ đồng, tăng 6,6%.

Tính đến ngày 31/3/2026, tổng tài sản hợp nhất của ngân hàng đạt gần 930.983 tỷ đồng, trong đó cho vay khách hàng chiếm tỷ trọng lớn nhất, với hơn 616.537 tỷ đồng, tương đương khoảng 66% tổng tài sản. Khoản mục tiền gửi và cho vay các tổ chức tín dụng khác đạt hơn 172.280 tỷ đồng, chiếm gần 18,5%. Bên cạnh đó, danh mục đầu tư tài chính duy trì ở mức 31.476 tỷ đồng, chiếm tỷ trọng tương đối nhỏ.

Ở phía nguồn vốn, tiền gửi khách hàng đạt hơn 600.194 tỷ đồng, tiếp tục là nguồn vốn chủ lực, tổng nợ phải trả ở mức 859.259 tỷ đồng, phản ánh đặc thù sử dụng đòn bẩy cao của ngành Ngân hàng.

Xét theo khu vực địa lý, dư nợ và tài sản tập trung chủ yếu tại miền Bắc, với tổng tài sản hơn 717.021 tỷ đồng, chiếm khoảng 77% toàn hệ thống.

Tại BCTC quý I/2026 của SHB cho thấy, ngân hàng đã tăng mạnh trích lập dự phòng rủi ro tín dụng, nhằm củng cố “bộ đệm” tài chính trong bối cảnh chất lượng tài sản chịu áp lực.

Cụ thể, trong 3 tháng đầu năm 2026, tổng dự phòng trích lập trong kỳ đạt 1.641 tỷ đồng, gần gấp đôi so với mức 875 tỷ đồng cùng kỳ 2025. Phần tăng chủ yếu đến từ dự phòng cụ thể, với mức trích lập lên tới 1.529 tỷ đồng.

Ở chiều ngược lại, SHB cũng đẩy mạnh sử dụng dự phòng để xử lý rủi ro, với giá trị 522,5 tỷ đồng, cao hơn đáng kể so với mức 23,8 tỷ đồng cùng kỳ năm trước.

Tính đến cuối quý I/2026, tổng số dư dự phòng rủi ro cho vay khách hàng đạt 11.620 tỷ đồng, tăng khoảng 20% so với cùng kỳ năm 2025 (9.652 tỷ đồng). Trong đó, dự phòng cụ thể chiếm tỷ trọng gần 6.949 tỷ đồng.