Trong báo cáo ngành dệt may 2022, CTCK Mirae Asset đánh giá triển vọng năm 2022 với các FTA tiếp tục hỗ trợ tích cực và nhu cầu tiêu thụ phục hồi ở các thị trường chính.

Mảng may mặc: Động lực từ các FTA

Cập nhật tình hình tiêu thụ ở các thị trường xuất khẩu chính, trong năm 2021, xuất khẩu hàng dệt may Việt Nam vào thị trường Mỹ đạt gần 15,5 tỷ USD, chiếm 13,6% thị phần (giảm so với mức 14,9% năm 2020). Trong đó, xuất khẩu hàng thời trang đạt 14,3 tỷ USD, chiếm 17,6% thị phần (giảm so với mức 19,6% năm 2020). Việc các đơn hàng bị ảnh hưởng bởi các biện pháp giãn cách trong quý 3/2021 có thể là nguyên nhân chính dẫn đến sự giảm thị phần trong năm 2021, trong bối cảnh thị phần của các đối thủ cùng phân khúc như Ấn Độ, Bangladesh tăng trưởng.

2 tháng đầu năm nay, xuất khẩu hàng dệt may Việt Nam sang Mỹ đạt 2,8 tỷ USD. Mirae Asset kỳ vọng xuất khẩu hàng may mặc vào Mỹ có thể đạt 18 tỷ USD trong năm nay, tương ứng với mức tăng gần 17%, trong bối cảnh tăng trưởng GDP Mỹ đạt 5,7% trong năm 2021 và hoạt động bán lẻ thời trang ghi nhận tăng trưởng mạnh trong quý 4/2021.

Tại thị trường EU, năm 2021, xuất khẩu hàng quần áo, thời trang sang thị trường này đạt gần 2,8 tỷ Euro, duy trì ở mức đi ngang so với trung bình giai đoạn 2016-2020 là 2,87 tỷ Euro. Với việc thuế nhập khẩu của hầu hết mặt hàng Việt Nam thuộc chương 61 và 62 chỉ được xóa bỏ dần theo lộ trình tối thiểu 4 năm, hiện tại, hàng may mặc Việt Nam vẫn chưa thực sự được ưu đãi về thuế suất như với các đối thủ cùng phân khúc như Bangladesh. Do đó, Mirae Asset kỳ vọng xuất khẩu may mặc Việt Nam vào EU trong năm 2022 tiếp tục duy trì ở mức quanh 3 tỷ Euro mặc dù nền kinh tế khu vực này ghi nhận mức tăng trưởng mạnh 5,2% trong năm 2021, trở về quy mô cuối năm 2019 và hoạt động bán lẻ hàng thời trang tiếp tục phục hồi.

|

Tại thị trường Nhật, năm 2021, xuất khẩu hàng may mặc vào thị trường này đạt 3,3 tỷ USD, chiếm 14,1% thị phần (giảm so với mức 16% năm 2020). Trong khi đó, các đối thủ như Cambodia (8,9%), Bangladesh (15,9%), Malaysia (54,9%) ghi nhận mức tăng trưởng tốt cả về giá trị và thị phần. Mirae Asset cho rằng ảnh hưởng từ đợt giãn cách quý 3/2021 là nguyên nhân chính gây ảnh hưởng đến giá trị xuất khẩu hàng vào Nhật.

Cập nhật đến hết tháng 1/2022, thị phần của hàng may mặc Việt Nam tại thị trường Nhật cải thiện lên 14,3% với giá trị xuất khẩu đạt 300 triệu USD. Mirae Asset kỳ vọng hàng may mặc vào Nhật sẽ phục hồi lại mức tăng trưởng dương trong năm nay do khả năng các biện pháp phong tỏa chống dịch COVID sẽ không xảy ra và hoạt động bán lẻ thời trang ở Nhật Bản đã dần cải thiện trong 3 tháng cuối năm 2021.

Với thị trường Hàn Quốc, thị phần hàng thời trang Việt Nam tại thị trường này năm 2021 giảm về 31,8% với giá trị xuất khẩu đạt 3,08 tỷ USD. Với việc hoạt động sản xuất ở Việt Nam đang phục hồi tốt, Mirae Asset kỳ vọng giá trị xuất khẩu và thị phần hàng may mặc vào Hàn Quốc sẽ cải thiện trong năm 2022…

|

Đề cập động lực mảng may mặc cho năm 2022, Mirae Asset cho rằng nhu cầu ở các thị trường chính sẽ tiếp tục tăng trưởng trong bối cảnh cuộc sống trở lại bình thường.

Ngoài ra, các FTA tiếp tục hỗ trợ xuất khẩu. Trong đó với CPTPP, năm 2022 là năm thứ 4 kể từ khi hiệp định có hiệu lực ở 8/11 nước thành viên hiệp định, trong đó có các thị trường quan trọng của dệt may VN như Australia, Nhật Bản, Canada. Hầu hết các mặt hàng may mặc sẽ được hưởng thuế suất nhập khẩu bằng 0% từ năm nay, Mirae Asset cho rằng đây là một động lực lớn hỗ trợ giá trị xuất khẩu của hàng may mặc Việt Nam.

Với EVFTA, mặc dù hiện tại phần lớn sản phẩm may mặc, thời trang của Việt Nam vẫn phải chịu thuế nhập khẩu vào EU, nhưng thuế suất được giảm dần theo từng năm cũng sẽ hỗ trợ và tăng dần khả năng cạnh tranh về giá của hàng Việt Nam ở EU.

Với RCEP, hiệp định bắt đầu có hiệu lực từ 01/01/2022 giúp các công ty dệt may có thêm lựa chọn liên quan đến quy tắc xuất xứ để hưởng ưu đãi thuế khi xuất khẩu sang các nước RCEP, trong đó có các thị trường trọng điểm như Hàn Quốc, Nhật Bản.

Mảng sợi: Động lực từ sự phục hồi thị trường lớn

Hai tháng đầu năm 2022, xuất khẩu sợi Việt Nam ước đạt 883 triệu USD, tăng 25,1% so với cùng kỳ, trong đó xuất khẩu vào Trung Quốc ước đạt 425,8 triệu USD, tăng 13,8%. Tại Hàn Quốc, tính đến cuối tháng 1/2022, xuất khẩu sợi filament và staple lần lượt ước đạt 13,8 triệu USD và 9,2 triệu USD, lần lượt đạt thị phần 12,9% và 12,5%.

Nhu cầu sợi ở thị trường nội địa cũng ghi nhận tín hiệu tích cực khi chỉ số tiêu thụ và tồn kho ngành dệt trong năm 2021 tăng trưởng lần lượt 5,3% và 14,8% so cùng kỳ.

|

Đề cập động lực cho năm 2022 với mảng sợi, Mirae Asset cho biết, nhu cầu sợi nguyên liệu cho ngành dệt may Trung Quốc phục hồi là động lực lớn nhất hỗ trợ xuất khẩu của Việt Nam khi tỷ trọng thị trường này đạt trung bình hơn 50% trong tổng cơ cấu xuất khẩu sợi của Việt Nam. Việc Tổng thống Mỹ Biden ký luật cấm nhập khẩu sản phẩm Tân Cương – khu vực cung cấp hơn 30% bông cho ngành dệt may Trung Quốc, có khả năng làm tăng thêm nhu cầu đối với sản phẩm sợi nhập khẩu trong ngắn hạn năm 2022 khi hoạt động sản xuất sợi ở Trung Quốc có thể gặp khó khăn về nguồn cung nguyên liệu.

Mảng này cũng nhận được hỗ trợ từ FTA: để được hưởng các ưu đãi thuế quan, các doanh nghiệp phải đáp ứng quy tắc xuất xứ “từ sợi trở đi” (CPTPP) và “từ vải trở đi” (EVFTA), điều này giúp thúc đẩy nhu cầu tiêu thụ sợi nội địa cũng như xuất khẩu. Ngoài ra, việc hầu hết các sản phẩm sợi thuộc chương 54 và 55 được xóa bỏ thuế NK vào EU từ khi EVFTA có hiệu lực đã và đang hỗ trợ xuất khẩu của Việt Nam vào thị trường này.

Bên cạnh đó, hiệp định RCEP có hiệu lực từ 01/01/2022 giúp các doanh nghiệp dệt may trong khối ASEAN+5 có thêm nhiều lựa chọn xuất xứ để hưởng các ưu đãi thuế quan, điều này có thể hỗ trợ xuất khẩu sợi của Việt Nam.

Các yếu tố rủi ro chính trong năm 2022

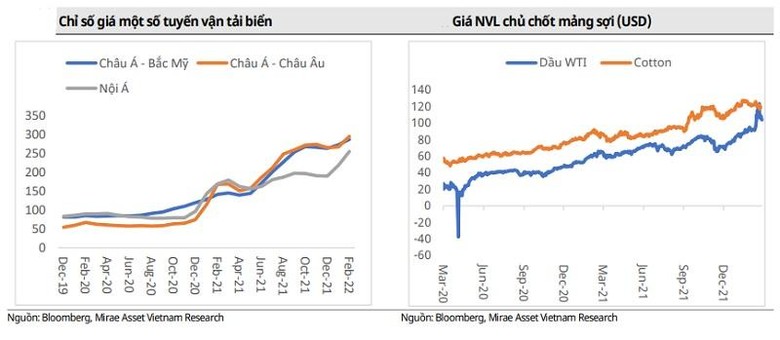

Chi phí đầu vào tăng cao: Giá dầu thô và cotton tiếp tục đà tăng từ giữa năm 2020 cộng với chi phí vận tải biển tăng cao gia tăng gánh nặng cho các doanh nghiệp dệt may trong bối cảnh nhiều chi phí phát sinh trong việc phòng chống dịch COVID và tái bố trí hoạt động sản xuất.

Thêm vào đó, áp lực tăng chi phí nhân công trong nước đang hiện hữu khi các chi phí sinh hoạt và lạm phát dự báo tăng trong năm nay. Việc các chi phí tăng cao nhiều khả năng sẽ làm giảm khả năng cạnh tranh và biên lợi nhuận của các công ty Việt Nam khi hầu hết các công ty trong ngành chủ yếu tham gia vào công đoạn gia công trong chuỗi giá trị và rất nhạy cảm với biến động chi phí đầu vào, đặc biệt trong giai đoạn phục hồi sản xuất.

Zero-COVID ở Trung Quốc: Việc nước này kiên trì tiếp tục áp dụng chính sách Zero-COVID và phong tỏa diện rộng có khả năng làm ảnh hưởng lớn đến hoạt động sản xuất dệt may, khiến nhu cầu về sợi suy giảm. Ngoài ra, Trung Quốc là nhà cung cấp vải nguyên liệu chính của ngành may mặc Việt Nam, trong trường hợp nguồn cung suy giảm – tình huống đã xảy ra trong quý 2/2020 – sẽ làm ảnh hưởng đến giá đầu vào và việc đáp ứng đơn hàng của các công ty may mặc Việt Nam.

Rủi ro phụ thuộc vào các thị trường trọng điểm: Hiện nay, xuất khẩu dệt may Việt Nam vẫn phụ thuộc lớn vào 2 thị trường chính là Trung Quốc (chiếm hơn 50% xuất khẩu mặt hàng sợi) và Mỹ (chiếm 56,2% xuất khẩu hàng may mặc, thời trang).

Do đó, bất kỳ thay đổi nào ở 2 thị trường này cũng ảnh hưởng lớn đến hoạt động của ngành dệt may Việt Nam. Cụ thể, khi ngành dệt ở Trung Quốc đi xuống trong năm 2019, các công ty sản xuất sợi truyền thống như ADS, FTM ghi nhận kết quả kinh doanh sụt giảm nghiêm trọng và ở một số công ty giả định hoạt động liên tục đã bị đặt dấu hỏi.