Thực hiện cam kết giảm cả lãi suất huy động và lãi suất cho vay tại cuộc họp triển khai nhiệm vụ ngành ngân hàng ngày 9/4 do Thống đốc Ngân hàng Nhà nước (NHNN) Phạm Đức Ấn chủ trì, tới sáng 13/4, đã có hơn 20 ngân hàng thương mại (NHTM) điều chỉnh giảm lãi suất nhằm tạo điều kiện để người dân và doanh nghiệp tiếp cận vốn với chi phí hợp lý hơn.

Giảm lãi suất huy động, tạo dư địa điều chỉnh giảm lãi suất cho vay

Ngay sau cuộc họp với Thống đốc NHNN, trong chiều ngày 9/4, Ngân hàng TMCP An Bình (ABBank) đã công bố thực hiện cắt giảm 0,5%/năm lãi suất huy động trên nhiều kỳ hạn.

Đến ngày 10/4, Ngân hàng TMCP Kiên Long (KienlongBank) cũng thông báo điều chỉnh lãi suất huy động đối với tiền gửi VND của khách hàng cá nhân với mức giảm 0,2%/năm với các kỳ hạn từ 1-6 tháng, giảm 0,4%/năm với kỳ hạn 7 tháng và giảm 0,5%/năm với kỳ hạn 12 tháng.

Tương tự, Ngân hàng TMCP Đông Nam Á (SeABank) thông báo giảm 0,5%/năm lãi suất huy động đối với các kỳ hạn từ 6 tháng trở lên, áp dụng cho các khoản tiền gửi phát sinh mới trên toàn hệ thống từ ngày 10/4/2026.

Ngân hàng TMCP Lộc Phát Việt Nam (LPBank) hiện là ngân hàng có mức giảm mạnh nhất ở lãi suất huy động khi giảm 0,4-1%/năm đối với các kỳ hạn 6-36 tháng.

Còn lại, các NHTM khác cũng đồng loạt tham gia vào làn sóng giảm lãi suất với biên độ từ 0,1-0,3%. Trong đó, Ngân hàng TMCP Sài Gòn Thương Tín (SACOMBANK) giảm 0,3% đối với các kỳ hạn 6-11 tháng và giảm 0,5%/năm đối với kỳ hạn 12-18 tháng. Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank) sau thời gian dài giữ nguyên biểu lãi suất kể từ tháng 7 năm ngoái, cũng đã nhập cuộc khi giảm 0,5% đối với các kỳ hạn 18-36 tháng. Ngân hàng Thương mại Cổ phần Tiên Phong (TPBank) giảm lãi suất huy động 0,1%/năm kỳ hạn 1-5 tháng, giảm 0,2%/năm kỳ hạn 6-36 tháng.

Ngân hàng TMCP Bản Việt (BVBank) công bố mức giảm 0,3% đối với tiền gửi kỳ hạn 6 tháng và giảm mạnh 0,5% đối với các kỳ hạn 15-36 tháng. Ngân hàng TMCP Việt Á (VietABank) giảm đồng đều 0,5% đối với các kỳ hạn 6-36 tháng. Trong khi, Ngân hàng TMCP Sài Gòn - Hà Nội (SHB) giảm 0,2-0,3% đối với các kỳ hạn 6-12 tháng và giảm 0,4% đối với các kỳ hạn 15-36 tháng. Ngân hàng TMCP Bảo Việt (Baoviet Bank) cũng cập nhật biểu lãi suất mới với mức giảm 0,3% đối với các kỳ hạn 6-36 tháng.

Bên cạnh đó, nhiều NHTM lớn đã đồng loạt giảm lãi suất huy động. Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) giảm từ 0,3-0,5% lãi suất tiết kiệm tại nhiều kỳ hạn so với trước đó (tùy kỳ hạn và số tiền gửi). Tương tự, tại Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank) biểu lãi suất huy động đã giảm 0,1% đối với các kỳ hạn ngắn 3-5 tháng và giảm mạnh 0,5%/năm đối với các kỳ hạn 6-36 tháng. Hay tại Ngân hàng TMCP Quân đội (MB) lãi suất tiền gửi các kỳ hạn 6-60 tháng đã giảm 0,1-0,5%.

Đáng chú ý, cùng với sự điều chỉnh ở nhóm ngân hàng tư nhân, nhóm ngân hàng quốc doanh (Big 4) cũng đã gia nhập cuộc đua giảm lãi suất. Ngân hàng TMCP Công Thương Việt Nam (VietinBank) đã giảm đồng loạt 0,5%/năm lãi suất các kỳ hạn từ 24 tháng đến trên 36 tháng - từ 6,5%/năm xuống chỉ còn 6%/năm.

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) dù mới tăng lãi suất huy động chưa lâu, đã quyết định giảm 0,5%/năm lãi suất huy động đối với kỳ hạn cao nhất (24 tháng), đưa mức lãi suất xuống còn 6%/năm từ ngày 13/4/2026. Sau điều chỉnh, toàn bộ biểu lãi suất tiết kiệm của Vietcombank đều được đưa về mức 6%/năm.

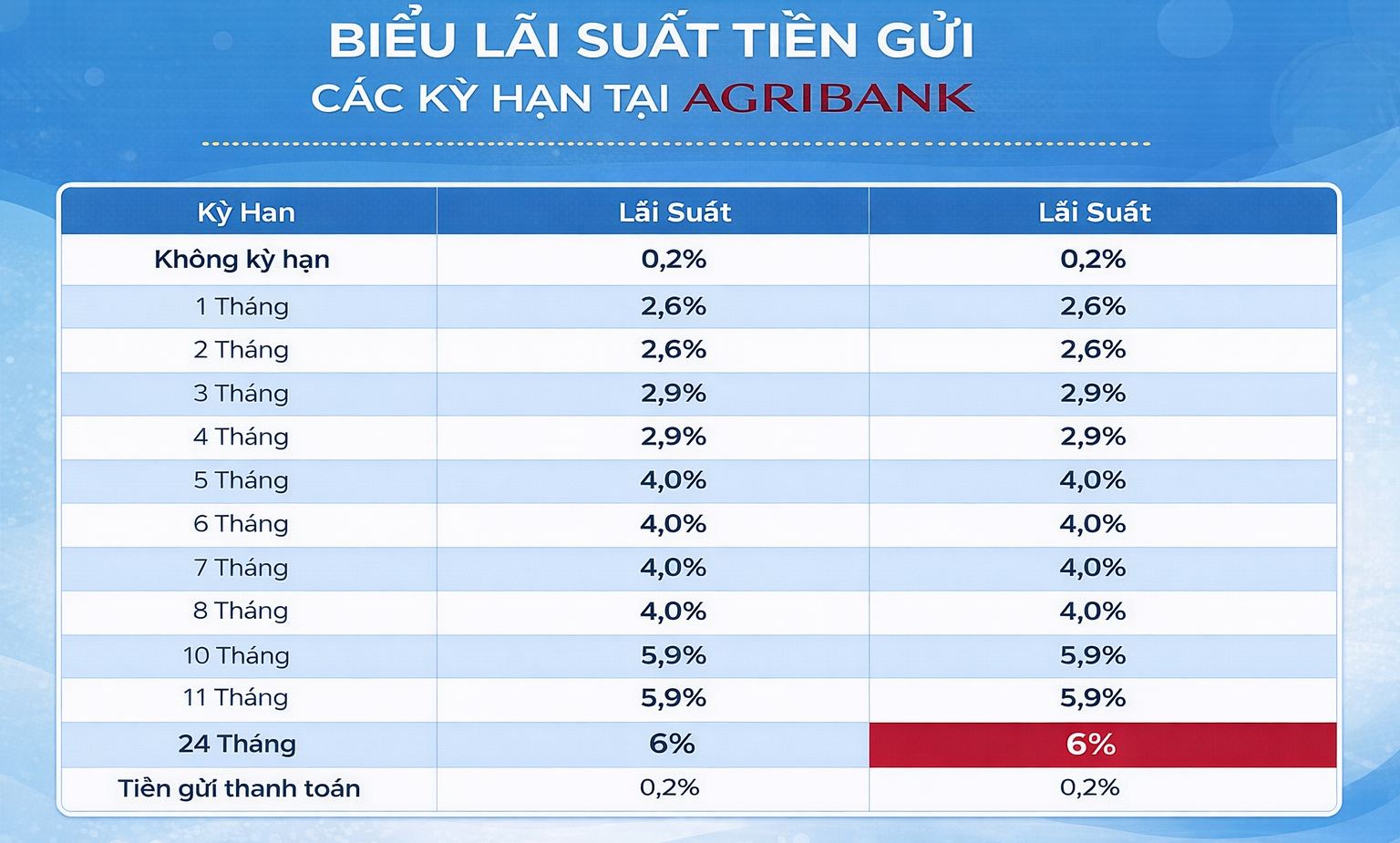

Cũng từ ngày 13/4, Ngân hàng Nông nghiệp và Phát triển Nông thôn (Agribank) bắt đầu giảm lãi suất huy động với mức giảm 0,5%/năm kỳ hạn từ 24 tháng trở lên đối với khách hàng cá nhân. Lãi suất huy động kỳ hạn 24 tháng cũng là kỳ hạn mà Agribank sử dụng làm lãi suất tham chiếu để xác định lãi suất cho vay trung, dài hạn.

Không chỉ giảm lãi suất huy động, Agribank cũng là ngân hàng tiên phong tuyên bố giảm lãi suất cho vay. Theo cơ chế áp dụng tại Agribank, lãi suất tiết kiệm kỳ hạn 24 tháng được sử dụng làm lãi suất tham chiếu để xác định lãi suất cho vay trung, dài hạn. Điều này đồng nghĩa, khi lãi suất tham chiếu giảm 0,5%/năm, lãi suất cho vay cũng được điều chỉnh giảm tương ứng 0,5%/năm.

Theo đại diện Agribank, việc giảm đồng thời cả lãi suất huy động và lãi suất cho vay nhằm chi phí vốn với khách hàng trong bối cảnh nền kinh tế cần thêm động lực để phục hồi, tăng trưởng.

Tương tự, Sacombank đồng thời giảm 0,5%/năm với cả lãi suất huy động và cho vay tại nhiều kỳ hạn. KienlongBank giảm lãi suất cho vay tới 1%/năm đối với cả khách hàng cá nhân và doanh nghiệp nhằm mở rộng dư địa hỗ trợ nền kinh tế, với ưu tiên dành cho các lĩnh vực sản xuất và xuất nhập khẩu.

Ngân hàng TMCP Nam Á (Nam A Bank) là ngân hàng có mức điều chỉnh sâu nhất khi công bố giảm lãi suất cho vay đối với khách hàng cá nhân lên tới 3%/năm so với mức trước đó, trong khi chiều huy động giảm 0,5%/năm các kỳ hạn từ 6 tháng trở lên.

Ổn định thị trường lãi suất, kích thích nhu cầu tín dụng

Trước cuộc họp với lãnh đạo NHNN, từ cuối năm 2025 thị trường đã chứng kiến cuộc đua lãi suất huy động, đưa mặt bằng lãi suất tiết kiệm vượt 9%/năm, từ đó kéo lãi suất cho vay lên khoảng 12-15%/năm.

Chia sẻ tại đại hội đồng cổ đông thường niên 2026, ông Từ Tiến Phát, Tổng Giám đốc Ngân hàng TMCP Á Châu (ACB) cho biết, lãi suất thời gian qua có xu hướng tăng, đặc biệt từ tháng 12/2025 và tiếp tục tăng trong những tháng đầu năm 2026. Nguyên nhân đến từ chênh lệch cung - cầu vốn trên thị trường, cũng như nhu cầu huy động của các ngân hàng.

Bên cạnh đó, yếu tố tâm lý từ các biến động địa chính trị cũng tác động đến người gửi tiền và thị trường nói chung. Xu hướng lãi suất tăng có thể ảnh hưởng đến mặt bằng lãi suất cho vay trong thời gian tới.

Tuy nhiên, lãnh đạo ACB tin rằng NHNN sẽ có các giải pháp phù hợp để kiểm soát cả lãi suất huy động và cho vay.

Ông Nguyễn Hưng, Tổng giám đốc TPBank cũng nhìn nhận đợt sóng lãi suất cao vừa qua chỉ mang tính cục bộ trong ngắn hạn. Với sự điều phối của NHNN, thị trường sẽ sớm ổn định trở lại quanh mốc 7%/năm.

Theo lãnh đạo nhiều NHTM, việc giảm lãi suất huy động ở các kỳ hạn trung và dài hạn sẽ giúp từng ngân hàng từng bước tối ưu chi phí vốn đầu vào. Qua đó, tạo dư địa để tiếp tục điều chỉnh giảm lãi suất cho vay trong thời gian tới. Đây được xem là yếu tố quan trọng nhằm hỗ trợ cá nhân và doanh nghiệp phục hồi hoạt động sản xuất - kinh doanh, đồng thời kích thích nhu cầu tín dụng phục vụ cả lĩnh vực sản xuất lẫn tiêu dùng.

Trong định hướng quản lý, NHNN cho biết sẽ tiếp tục theo dõi sát diễn biến lãi suất thị trường, yêu cầu các tổ chức tín dụng minh bạch việc công bố lãi suất trên website, đồng thời sẵn sàng hỗ trợ thanh khoản khi cần thiết. Bên cạnh đó, công tác thanh tra, giám sát cũng sẽ được tăng cường nhằm kịp thời xử lý các vi phạm trong hoạt động huy động và cấp tín dụng.