Công ty CP Tập đoàn Hòa Phát (mã HPG) vừa công bố nghị quyết của Hội đồng quản trị (HĐQT) thông qua các nội dung trình đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2026.

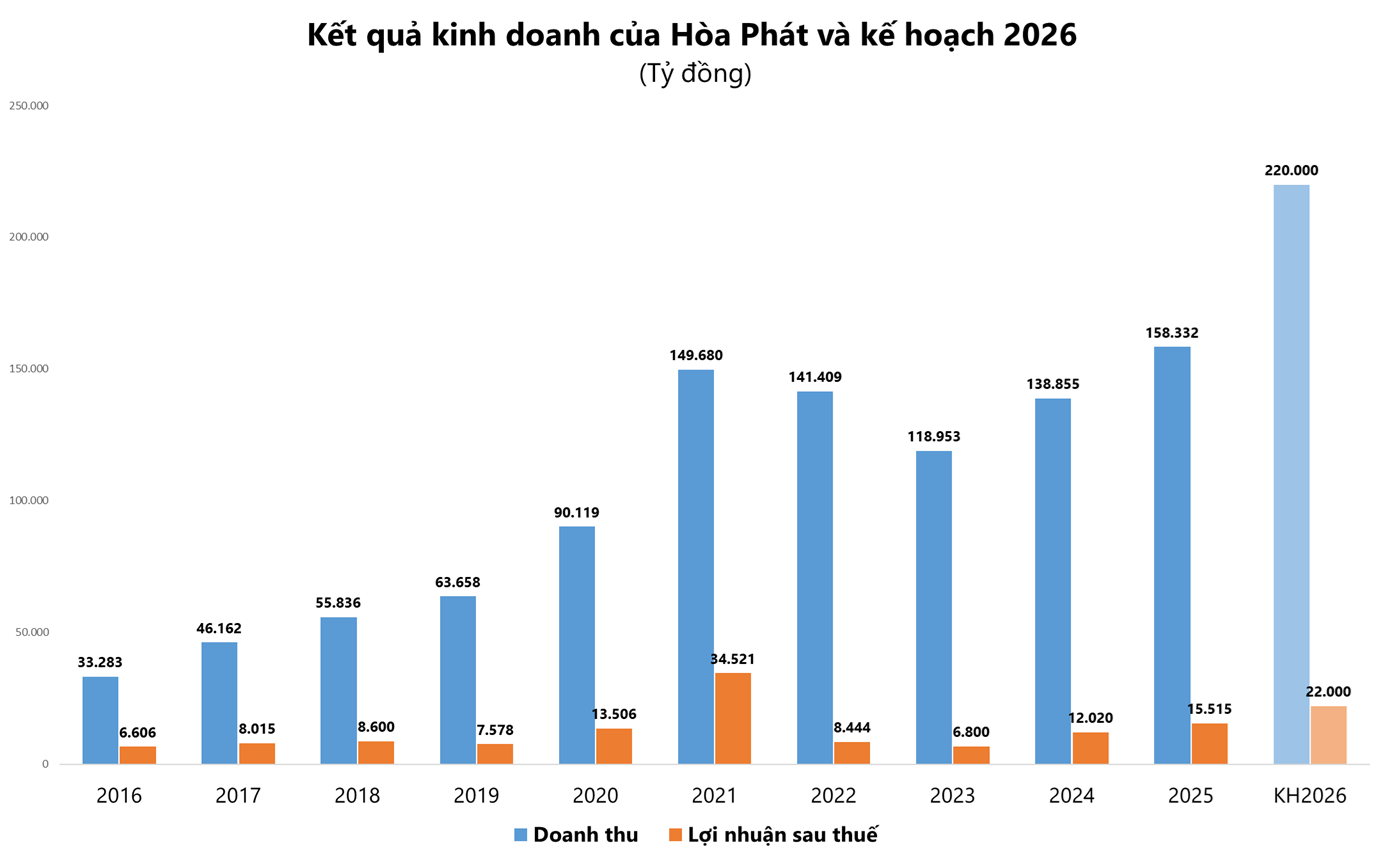

Theo nghị quyết, HĐQT Hòa Phát dự kiến trình cổ đông kế hoạch kinh doanh năm 2026 với doanh thu mục tiêu 210.000 tỷ đồng và lợi nhuận sau thuế 22.000 tỷ đồng, tăng lần lượt 34,5% và 41,8% so với kết quả đạt được năm 2025.

Bên cạnh đó, lãnh đạo Hòa Phát cũng sẽ trình cổ đông kế hoạch phân phối lợi nhuận năm 2025. Theo đó, lợi nhuận sau thuế chưa phân phối của Hòa Phát tại ngày 31/12/2025 là gần 51.038 tỷ đồng, công ty dự kiến trích lập 331,69 tỷ đồng cho quỹ khen thưởng phúc lợi (bao gồm 155 tỷ đồng quỹ khen thưởng phúc lợi, 155 tỷ đồng trả thù lao HĐQT, 25 tỷ đồng cho quỹ khen thưởng ban điều hành). Lợi nhuận sau thuế chưa phân phối năm 2025 còn lại sau khi trích các quỹ là hơn 50.778 tỷ đồng.

Năm 2026, Hòa Phát dự kiến trích lập tối đa 5% lợi nhuận sau thuế thực đạt cho quỹ khen thưởng phúc lợi, tối đa 5% của phần lợi nhuận sau thuế vượt kế hoạch cho quỹ khen thưởng ban điều hành tập đoàn và ban điều hành các công ty thành viên.

Về phương án chi trả cổ tức năm 2025, HĐQT Hòa Phát dự kiến trình cổ đông kế hoạch chia cổ tức 15% bằng cả tiền mặt và cổ phiếu.

Cụ thể, doanh nghiệp sẽ chi trả cổ tức năm 2025 bằng cổ phiếu với tỷ lệ 10%, tương đương số cổ phiếu phát hành thêm là hơn 767,5 triệu cổ phiếu. Nguồn vốn phát hành từ lợi nhuận sau thuế chưa phân phối trên báo cáo tài chính được kiểm toán năm 2025. Thời gian phát hành dự kiến từ tháng 4/2026 và sau khi Ủy ban Chứng khoán Nhà nước thông báo về việc nhận đầy đủ tài liệu báo cáo phát hành cổ phiếu.

Đồng thời, công ty sẽ chi trả cổ tức năm 2025 bằng tiền mặt với tỷ lệ 5% (mỗi cổ phiếu nhận 500 đồng). Nguồn chi trả từ lợi nhuận sau thuế chưa phân phối trên báo cáo tài chính được kiểm toán năm 2025. Thời gian chi trả sẽ được ĐHĐCĐ ủy quyền cho HĐQT quyết định.

ĐHĐCĐ thường niên 2026 của Hòa Phát dự kiến sẽ tổ chức vào ngày 21/4 tới đây tại Khách sạn Melia, số 44B Lý Thường Kiệt, phường Cửa Nam, TP. Hà Nội.

Theo số liệu thống kê của Tổng Công ty Lưu ký và Bù trừ chứng khoán Việt Nam tại ngày 18/3/2026, lượng cổ đông, nhà đầu tư sở hữu cổ phiếu HPG của Tập đoàn Hòa Phát đã lên tới gần 300.000 người, tăng 50% so với con số 200.000 người vào ngày 17/3/2025.

Đây là số lượng nắm giữ lớn nhất với 1 mã cổ phiếu trên sàn giao dịch chứng khoán Việt Nam. Nếu tính từ năm 2015 đến nay, số lượng cổ đông của “cổ phiếu quốc dân” HPG đã tăng hơn 40 lần.

Tại ĐHĐCĐ năm ngoái của Hòa Phát, số lượng cổ đông tham dự đã lần đầu tiên vượt mốc 1.000 người, với 722 đại biểu trực tiếp tham dự cùng 324 cá nhân nhận ủy quyền, đại diện cho 64,5% tổng số cổ phần có quyền biểu quyết.

ĐHĐCĐ của Hòa Phát không chỉ đơn thuần là hoạt động quản trị theo thông lệ của doanh nghiệp thép lớn nhất cả nước, mà còn thu hút các nhà đầu tư bởi phiên thảo luận, chất vấn và trao đổi thẳng thắn giữa cổ đông với ban lãnh đạo, đặc biệt là phần chia sẻ của Chủ tịch Trần Đình Long.

Năm ngoái, một trong những vấn đề được cổ đông quan tâm là khả năng hoàn thành kế hoạch kinh doanh với mục tiêu doanh thu 170.000 tỷ đồng doanh thu và 15.000 tỷ đồng lợi nhuận sau thuế, cao hơn hẳn kế hoạch ban đầu là đạt 150.000 tỷ đồng doanh thu và 10.000 tỷ đồng lợi nhuận.

Năm nay, vấn đề về khả năng hoàn thành kế hoạch doanh thu kỷ lục 220.000 tỷ đồng và lợi nhuận cao thứ hai trong lịch sử hoạt động có thể tiếp tục là vấn đề được nhiều cổ đông quan tâm.

Trong báo cáo cập nhật mới nhất về Tập đoàn Hòa Phát, Chứng khoán MB (MBS) dự phóng tổng sản lượng thép cho cả năm 2026 của Hòa Phát đạt 14,6 triệu tấn, tăng 23% nhờ đó doanh thu có thể đạt 205.400 tỷ đồng, tăng 32% so với năm 2025. Lợi nhuận ròng 2026 của HPG kỳ vọng đạt 20.780 tỷ đồng, tương ứng tăng trưởng 34% so với cùng kỳ, chủ yếu nhờ sản lượng và biên lợi nhuận gộp cải thiện tích cực.

Theo MBS, doanh thu từ thép xây dựng của Hòa Phát sẽ tiếp tục tăng trưởng nhờ sản lượng và giá bán phục hồi. Doanh thu nội địa trong giai đoạn 2026-2027 của HPG có thể đạt lần lượt 73.540 tỷ và 80.160 tỷ, tương ứng tăng trưởng 11% và 9% so với cùng kỳ.

Sản lượng tiêu thụ thép xây dựng trong năm nay có thể đạt 5,3 triệu tấn (tương ứng tăng trưởng 7% so với cùng kỳ). Giá bán dự báo đạt 562 USD/tấn (+5% so với cùng kỳ).

Trong giai đoạn 2026-2027, nhóm phân tích dự phóng doanh thu từ thép HRC của HPG lần lượt đạt mức 105.950 tỷ đồng (+55% so với cùng kỳ) và 122.900 tỷ đồng (+16% so với cùng kỳ). So với dự báo trước đó, MBS điều chỉnh tăng doanh thu 5% trong 2026 nhờ sản lượng HRC 2026 gia tăng thêm 15% khi HPG chiếm được thị phần từ thép Trung Quốc.

Bên cạnh đó, MBS tăng dự báo sản lượng HRC trong 2026 dựa trên việc gia tăng công suất của Dung Quất 2 (tổng vốn đầu tư 85.000 tỷ đồng, dự báo công suất có thể đạt 90% vào năm 2026) và thép nội địa giành được thị phần từ thép Trung Quốc nhờ thuế chống bán phá giá (CBPG) lên mức 70% từ mức 55% của năm 2025.

Theo nhóm phân tích MBS, biên lợi nhuận gộp của HPG sẽ tiếp tục duy trì ở mức cao đạt khoảng 16,2-16,4% (tương ứng với mức tăng 0,5 điểm % - 0,2 điểm % so với cùng kỳ). Cụ thể hơn, biên lợi nhuận gộp được hỗ trợ bởi: giá thép có thể phục hồi khoảng 4% và 3% trong giai đoạn 2026 – 2027; giá nguyên liệu đầu vào than và quặng đi ngang trong năm 2026 và tăng nhẹ vào năm 2027.