Hầu như không có sự cải thiện nào về độ rộng. Tính tới cuối phiên, HOSE vẫn có 86,4% mã giảm giá. Số lượng các mã giảm sàn thậm chí còn gia tăng nhiều hơn lên 42 mã bao gồm những mã có tính thị trường cao như DGC, DXG, GEX, PVD, NLG, FRT, HDG, HAH, PET, IJC, ASM, DBC, HDC, DPG, LDG, FTS, TDC, IDI.

Các mã giảm trên 4% cũng chiếm số lượng áp đảo trên sàn như VND, VPB, SSI, STB, DGW, SHB, CTG, MBB, HSG trong số này có cả những gương mặt đến từ Ngân hàng.

Hầu hết các cổ phiếu Ngân hàng đều đóng cửa trong sắc đỏ ngoại trừ EIB (+1,2%), VIB (+1,1%) chốt phiên trong sắc xanh. Diễn biến tại VIB khá lạ bởi trong phiên mã này đã có những thời điểm giảm về gần giá sàn tuy nhiên tiền nội đã kéo giá quay "ngoắt" từ sau 14h khiến sắc xanh trở lại.

Như đã đề cập, tiền bắt đáy của nhà đầu tư nội đã vào thị trường và vẫn tiếp tục tung vào trong chiều nay. Trong khi đó, khối ngoại lại hành động trái ngược khi bán ròng mạnh tới trên 550 tỷ đồng.

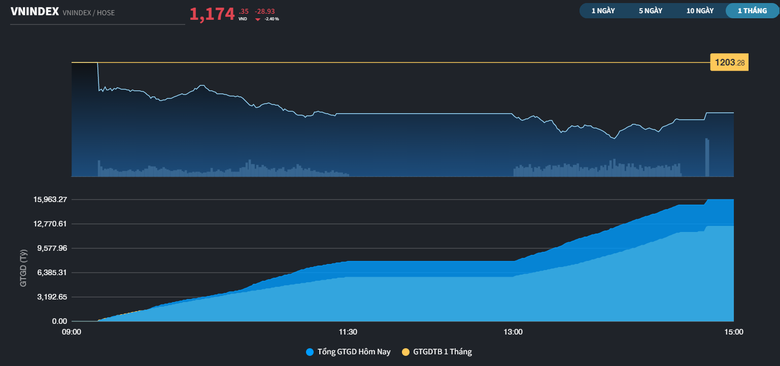

Dù sao, thanh khoản của HOSE vẫn ghi nhận phiên cao thứ 2 trong tháng 9, đạt 701,9 triệu đơn vị, tương đương 17.552 tỷ đồng. Phiên có thanh khoản cao nhất là phiên 7/9.

|

HoSE ghi nhận thanh khoản cao thứ 2 trong tháng 9 |

Cũng chính nhờ sự quyết liệt của dòng tiền VN-Index mới không chốt sát đáy của năm. Trong thời điểm giảm sâu nhất, chỉ số đã có lúc xuống 1.159 điểm. Sau đó, chỉ số đã gỡ lại khoảng 15 điểm, và chốt phiên tại 1.174,35 điểm (-2,4%). Đây là mức xếp sau các chỉ số NIKKEI 225, KOSPI và TWSE. Theo thống kê, KOSPI đã giảm tới hơn 3%.

Với HNX-Index và UPCoM, diễn biến võng xuống tiếp trong phiên chiều cũng xuất hiện. Chỉ số HNX-Index khép phiên giảm 3,31% còn UPCoM-Index giảm 2,15%. Tổng giá trị giao dịch của 2 sàn này là khoảng 2.500 tỷ đồng.

****

Tính đến thời điểm hiện tại, HOSE đã có gần 1 tháng triển khai T+2. Thanh khoản thị trường hầu như không đáp ứng được kỳ vọng với nhiều phiên dưới mức bình quân 20 phiên và cũng đã xuất hiện phiên có thanh khoản thấp nhất trong vòng 2 năm trở lại.

Cùng với đó, các phiên sáng cũng đang ghi nhận nhiều phiên ép chỉ số. Việc tạo sức ép lên phiên chiều đang diễn ra còn sớm hơn do các bất lợi đã nêu ra từ đầu phiên. Tính đến cuối phiên sáng, VN-Index giảm gần 30 điểm xuống 1.173,64 điểm, tương đương mức giảm gần 2%. Hiện vẫn chỉ có KOSPI và TWSE đang giảm trên 2% trong khi các chỉ số chứng khoán khác chỉ dao động quanh 1%.

Biên độ của các cổ phiếu trên sàn đều đang được nới ra thêm trong khi đó độ rộng cũng đang chứng kiến gần 90% mã giảm.

Dù vậy, thanh khoản đang có nhiều chuyển biến đáng chú ý hơn khi tới phiên sáng đã đạt hơn 8.300 tỷ đồng. Như đã đề cập ở trên thì các phiên sáng thường xuyên yếu do chu kỳ thanh toán nên việc đạt con số trên là ấn tượng. So với mức bình quân 1 tháng, giá trị đang cao hơn 27%.

Tiền bắt đáy rõ ràng đã không quá ngần ngại việc cung T+2 có thể gia tăng trong phiên chiều. Nếu vẫn có những áp lực, thì có khả năng phe mua lên vẫn sẽ sẵn sàng giải ngân tiếp.

Với HNX-Index, chỉ số này hiện đã giảm hơn 3% xuống 256 và cũng đang có giá trị giao dịch vượt mức bình quân 1 tháng, đạt 815 tỷ đồng.

****

Trong những ngày cuối tuần, thị trường chứng khoán Mỹ vẫn đồng loạt giảm từ 1,6% ở một loạt chỉ số hàng đầu. Tác động giảm tới thị trường châu Á do vậy vẫn còn. Các chỉ số chứng khoán như KOSPI và TWSE trong phiên sáng nay hiện đang mở biên độ lên trên 2%.

Cùng với đó, sức ép tỷ giá vẫn còn khá lớn khi chỉ số DXY hiện đã tiếp tục phá đỉnh lên gần 114 điểm. Bất lợi chung đang kéo VN-Index ngay đầu tuần bị thủng khá sâu khỏi mốc 1.200 điểm. Ngay sau phiên ATO, VN-Index đã xuống dưới 1.190 điểm và tới khoảng 10h30, chỉ số đang giao dịch tại 1.183 điểm, biên độ giảm cũng không thua kém các thị trường Hàn Quốc và Đài Loan kể trên.

Hiện cả VN30 và các cổ phiếu có sức ảnh hưởng đều đang gia tăng áp lực. Một loạt mã trong VN30 như KDH (-6,7%), CTG (-4,6%), MBB (-4%), MWG (-3,6%), STB (-4%), VPB (-3,7%), MWG (-3,6%), SSI (-3,6%), TPB (-3,6%), VIB (-3,6%), GVR (-3,4%) đang giảm trên 3%. Nếu cả ông lớn nhất ngành là VCB (+0,3%) cũng lao dốc thì sự thất thoát sẽ còn lớn hơn nhưng rất may là cổ phiếu này đang có tiền ngoại cân lệnh. Cùng với đó là GAS (+0,4%) cũng đang có sự hỗ trợ của tiền ngoại.

Một cổ phiếu cũng rất đáng chú ý về quy mô vốn hóa lớn là BCM (-6%) hiện đang điều chỉnh mạnh tạo ra thêm sức ép. Mã này không nằm trong VN30 nhưng đã gây được sự chú ý nhờ chuỗi tăng giá phá kỷ lục từ giữa tháng 7 đến đầu tháng 9 vừa qua. Sự điều chỉnh của BCM đang ít nhiều khiến thị trường gặp khó khăn.

Với bối cảnh chung như trên, sắc đỏ đang phủ tới 87% các mã trên HOSE. Một số cổ phiếu như NLG, HDC đang phản ứng tiêu cực nhất kế đến là DXG (-6,05%), DIG (-5,91%). Cùng với đó là rất nhiều mã giảm 3-4% như VND, DGC, SSI, NKG, KBC, HSG, DGW, PHR, DPM…

Hiện nhóm ngành tốt nhất được tiền ngắn hạn quan tâm là Bảo hiểm cũng đang đều bị chững lại theo: BVH (-0,9%), MIG (+0,9%), BMI (-0,3%) đều chỉ còn dao động quanh tham chiếu. Trong phiên ngày thứ Sáu tuần trước, Bảo hiểm chính là hiện tượng hiếm hoi của thị trường nhờ kỳ vọng hưởng lợi từ việc tăng lãi suất.

Về thanh khoản, lực cầu bắt đáy lúc này đang là tương đối tốt nên giá trị giao dịch của HOSE đang vượt qua phiên thứ Sáu lẫn cả mức bình quân 1 tháng, đạt 4.375 tỷ đồng vào lúc 10h30.

Trong khi đó, HNX-Index đang giảm xuống 259 điểm.