Cổ phiếu Dầu khí "chiết khấu" mạnh sau khi lập đỉnh

Sau giai đoạn tăng nóng đầu năm 2026, nhóm cổ phiếu Dầu khí đã bước vào nhịp điều chỉnh lớn. Nhiều cổ phiếu trong ngành đang chiết khấu sâu so với vùng đỉnh lịch sử.

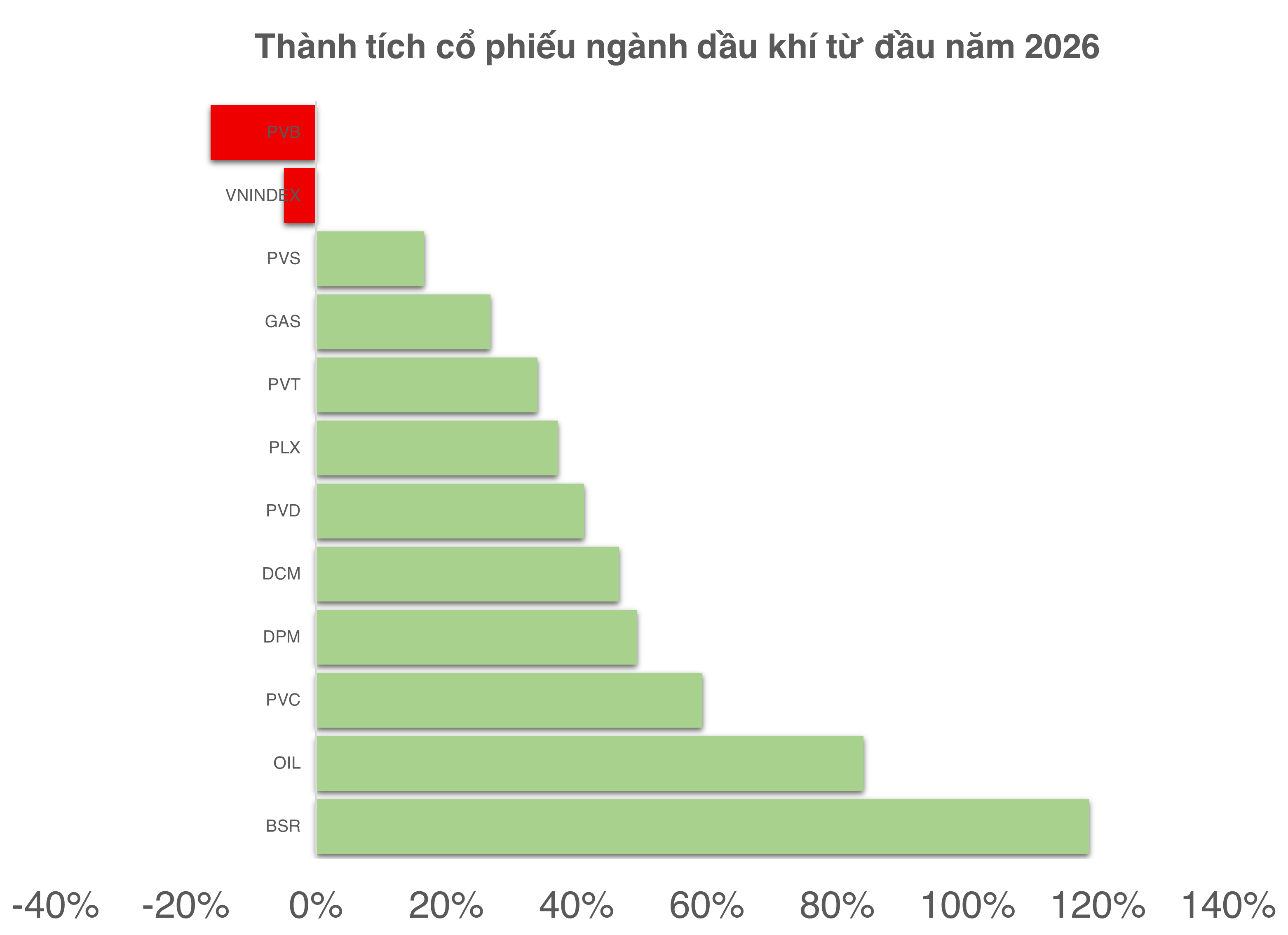

Tính đến hết phiên 16/3, các mã như PLX, PVB hay GAS đều ghi nhận mức giảm hơn 30% so với đỉnh trước đó. Trong đó, PLX từng thiết lập mức giá cao nhất lịch sử trước khi bước vào giai đoạn điều chỉnh.

Trong khi đó, BSR vẫn là cổ phiếu "mạnh" nhất trong ngành khi đã tăng khoảng 2,2 lần tính từ đầu năm 2026. Dù vừa trải qua hai phiên giảm sàn liên tiếp, mức chiết khấu của cổ phiếu này mới khoảng 11% so với đỉnh lịch sử.

Nhóm cổ phiếu phân bón cũng chịu áp lực điều chỉnh nhưng vẫn khá nhẹ nhàng với mức chiết khấu từ đỉnh dưới 10%.

Diễn biến này cho thấy quá trình sàng lọc dòng tiền trên thị trường đang diễn ra sau giai đoạn tăng nóng của nhóm cổ phiếu hàng hóa.

Đánh giá về triển vọng ngắn hạn của nhóm dầu khí, TS. Hồ Sỹ Hòa, Giám đốc Nghiên cứu và Tư vấn đầu tư, Công ty Chứng khoán DNSE cho rằng việc mua mới cổ phiếu trong ngành ở thời điểm hiện tại cần được cân nhắc thận trọng, bởi yếu tố quyết định vẫn là diễn biến của giá dầu thế giới.

Theo ông, thị trường chứng khoán Việt Nam có độ trễ trong thanh toán giao dịch khoảng 2,5 ngày. Điều này khiến nhà đầu tư đối mặt với rủi ro khi giá dầu có thể biến động mạnh trong khoảng thời gian cổ phiếu chưa về tài khoản.

“Vì vậy, khi mở vị thế mới ở nhóm cổ phiếu dầu khí, nhà đầu tư cần xác định rõ mục tiêu là giao dịch ngắn hạn hay đầu tư dài hạn. Nếu lướt sóng trong giai đoạn hiện nay, việc tìm điểm mua thuận lợi không còn dễ như giai đoạn đầu của sóng tăng,” ông Hòa nhận định.

Bên cạnh đó, nếu giá dầu tăng lên mức quá cao, chẳng hạn vượt ngưỡng 100 USD/thùng, điều này có thể tạo áp lực lớn lên lạm phát và chính sách tiền tệ toàn cầu, từ đó ảnh hưởng tiêu cực đến thị trường chứng khoán nói chung.

Vẫn là chu kỳ mới của ngành Năng lượng

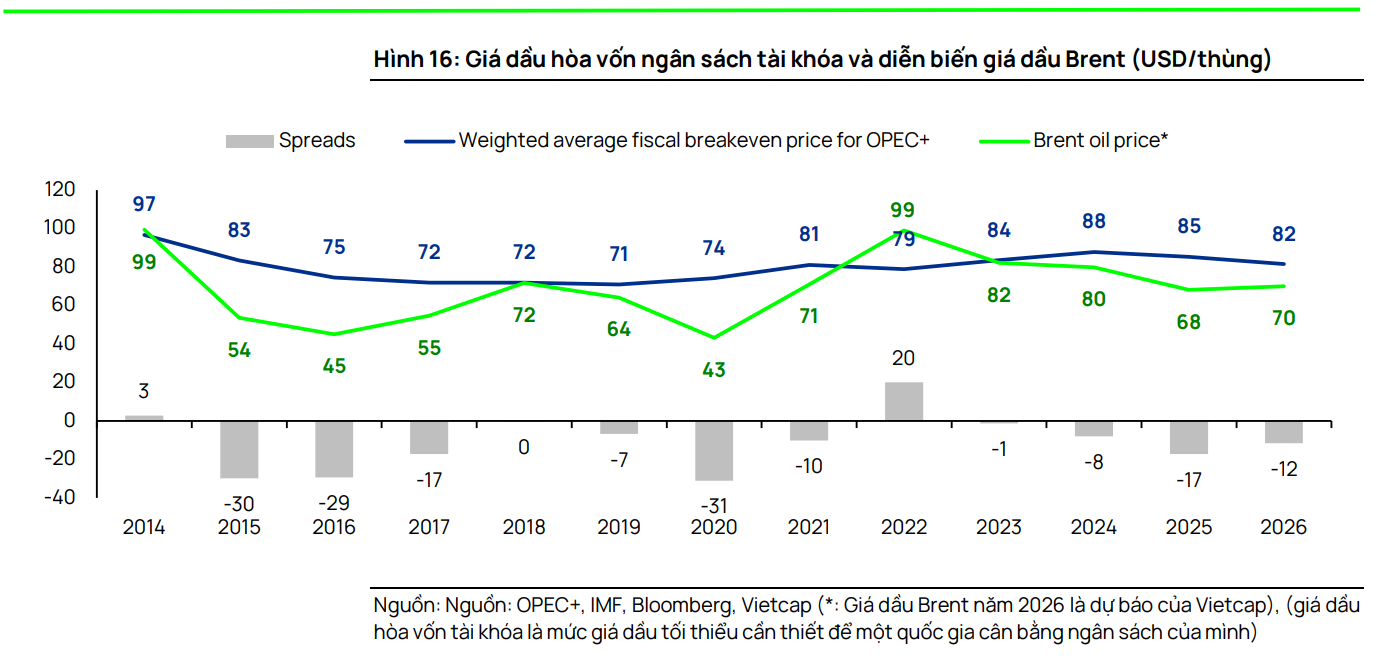

Ở góc nhìn dài hạn, báo cáo phân tích mới đây của Công ty Chứng khoán Vietcap cho rằng triển vọng của ngành dầu khí vẫn được hỗ trợ bởi xu hướng giá dầu duy trì tích cực.

Năm 2026, giá dầu được Vietcap dự báo ở mức khoảng 70 USD/thùng trong kịch bản cơ sở, tăng khoảng 17% so với dự báo trước đó. Trong kịch bản tích cực, giá dầu có thể đạt 90 USD/thùng.

Trong ngắn hạn, nếu căng thẳng địa chính trị tại khu vực Trung Đông kéo dài, đặc biệt liên quan đến tuyến vận tải chiến lược tại eo biển Hormuz, giá dầu thậm chí có thể vượt 100 USD/thùng và tiến tới các mức cao hơn.

Một yếu tố quan trọng khác là kỳ vọng chu kỳ đầu tư mới trong lĩnh vực thăm dò và khai thác dầu khí (E&P) tại Việt Nam. Theo Vietcap, các thay đổi về khung pháp lý, bao gồm các nghị quyết hỗ trợ ngành năng lượng và khả năng sửa đổi Luật Dầu khí, có thể thúc đẩy một chu kỳ đầu tư dài hạn mới cho ngành.

Chu kỳ này sẽ tạo ra khối lượng công việc lớn cho các doanh nghiệp dịch vụ dầu khí trong nước.

Về từng nhóm doanh nghiệp, Vietcap cho rằng:

PVS và PVD có thể hưởng lợi từ nhu cầu dịch vụ EPC và hoạt động khoan gia tăng khi giá dầu duy trì ở mức cao.

BSR được hưởng lợi từ chênh lệch giá sản phẩm lọc hóa dầu (crack spread) gia tăng, đặc biệt khi giá diesel và xăng tại Singapore tăng mạnh.

PVT có triển vọng tích cực nhờ giá cước vận tải dầu tăng khi các tuyến vận chuyển toàn cầu phải thay đổi để tránh khu vực căng thẳng địa chính trị.

GAS có thể hưởng lợi từ giá khí và giá LPG trong nước tăng theo xu hướng giá dầu thế giới.

Ngoài ra, kết quả kinh doanh quý I/2026 của một số doanh nghiệp như BSR, PLX và OIL được kỳ vọng tích cực khi các công ty này tận dụng được nguồn nguyên liệu đầu vào giá thấp từ cuối năm 2025 trong bối cảnh giá đầu ra tăng mạnh.