Chứng khoán Vietcombank (VCBS) vừa công bố báo cáo tổng hợp dự báo kết quả kinh doanh quý 2/2026 và cả năm 2026 của 57 doanh nghiệp, cho thấy bức tranh phân hóa rõ nét giữa các nhóm ngành.

Theo đó, nhiều doanh nghiệp được dự báo ghi nhận lợi nhuận “tăng bằng lần” trong quý 2/2026, gồm HDG, PHR, GMD, BSR. Ngược lại, một số doanh nghiệp có thể ghi nhận tăng trưởng âm trong cùng kỳ như GEG, MSH, PVS, PLX, GAS, DCM, QNS, NKG, HSG, VTP,...

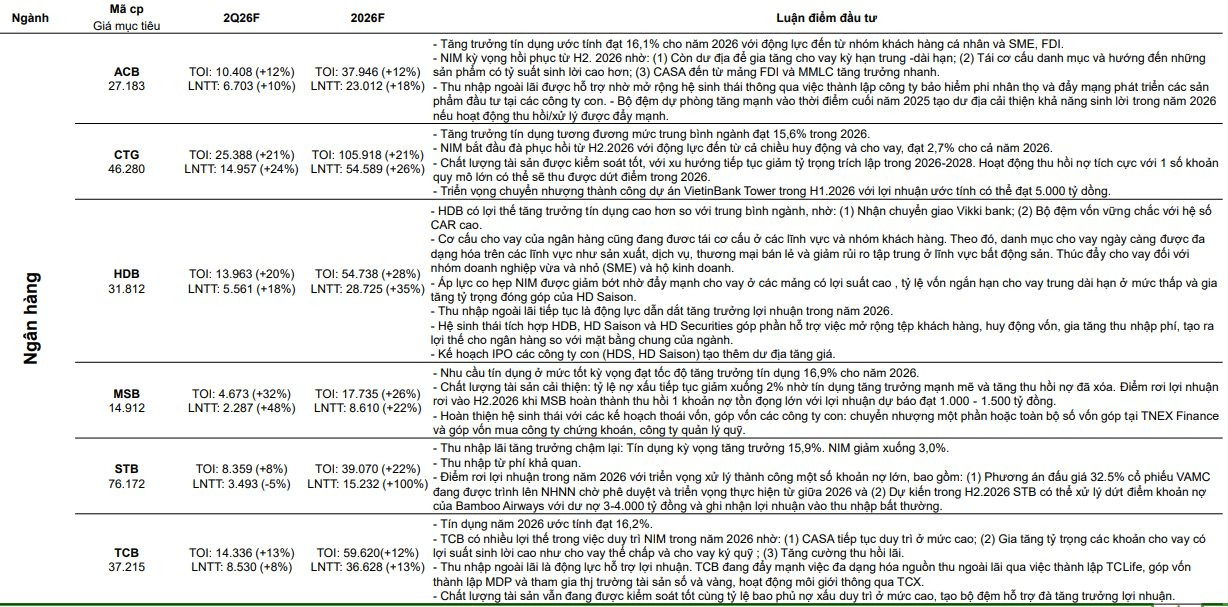

Ở nhóm ngân hàng, VCBS nhận định trong quý 2, NIM của ngành vẫn chịu áp lực thu hẹp do chi phí huy động vốn tăng trong bối cảnh nhiều ngân hàng đã điều chỉnh lãi suất tiền gửi để đáp ứng nhu cầu tăng trưởng tín dụng và đảm bảo thanh khoản. Theo đó, kết quả kinh doanh của ngành ngân hàng kỳ vọng sẽ tiếp tục có sự phân hóa. Nhóm ngân hàng có chất lượng tài sản tốt, tỷ lệ CASA cao và dư địa tăng trưởng tín dụng lớn nhiều khả năng ghi nhận mức tăng trưởng lợi nhuận vượt trội. Trong bối cảnh đó, MSB được dự báo trở thành “điểm sáng” với lợi nhuận trước thuế có thể tăng 48% trong quý 2/2026.

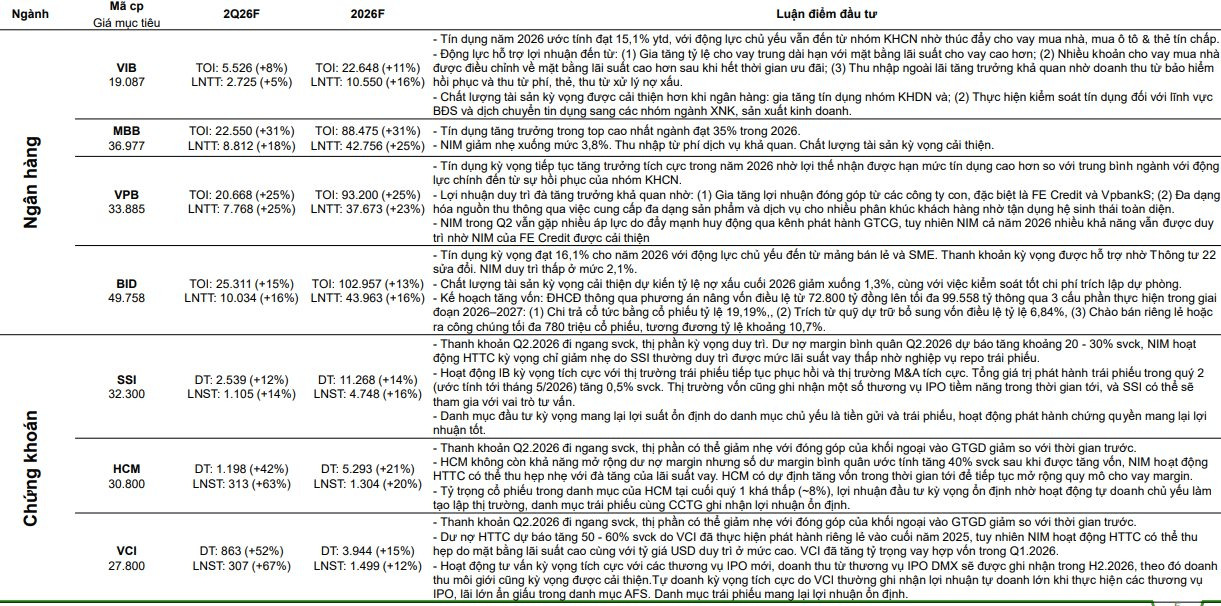

Đối với nhóm chứng khoán, HCM và VCI nổi bật với mức tăng trưởng lợi nhuận dự báo từ 63-67% trong quý 2/2026 so với cùng kỳ. VCBS đánh giá nhóm CTCK top đầu được kỳ vọng duy trì tăng trưởng lợi nhuận nhờ doanh thu hỗ trợ tài chính cải thiện, mảng IB khởi sắc với nhiều thương vụ đã được thực hiện hoặc nhen nhóm trong quý 2, và danh mục đầu tư phù hợp với hoạt động phát hành chứng quyền, tỷ trọng trái phiếu và CCTG cao mang lại nguồn thu ổn định.

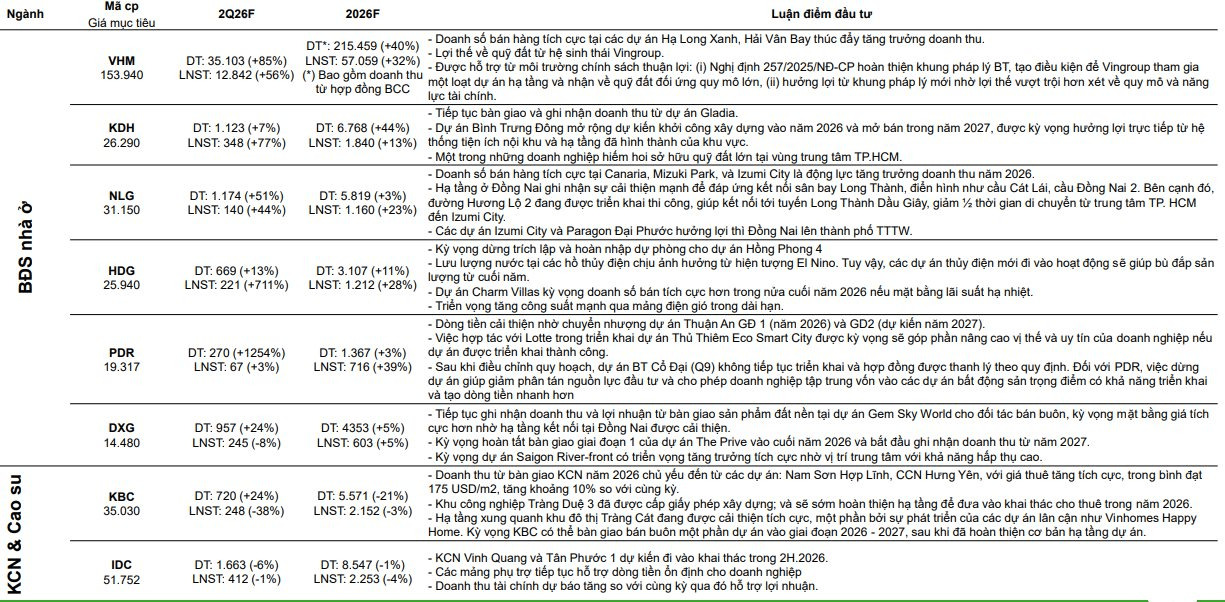

Ở nhóm bất động sản, VCBS dự báo lợi nhuận sau thuế quý 2 của HDG có thể tăng đột biến 711%, chủ yếu nhờ kỳ vọng dừng trích lập và hoàn nhập dự phòng cho dự án Hồng Phong 4. Đồng thời, dự án Charm Villas kỳ vọng doanh số bán tích cực hơn trong nửa cuối năm 2026 nếu mặt bằng lãi suất hạ nhiệt và triển vọng tăng công suất mạnh mẽ qua mảng điện gió trong dài hạn.

VHM được dự báo ghi nhận mức tăng trưởng lợi nhuận 56% trong quý 2. Trong năm 2026, doanh nghiệp kỳ vọng duy trì đà tăng trưởng tích cực nhờ doanh số bán hàng tại các dự án Hạ Long Xanh, Hải Vân Bay, cùng lợi thế từ quỹ đất lớn cho tăng trưởng dài hạn. Ngoài ra, môi trường chính sách thuận lợi cũng hỗ trợ kết quả kinh doanh của VHM.

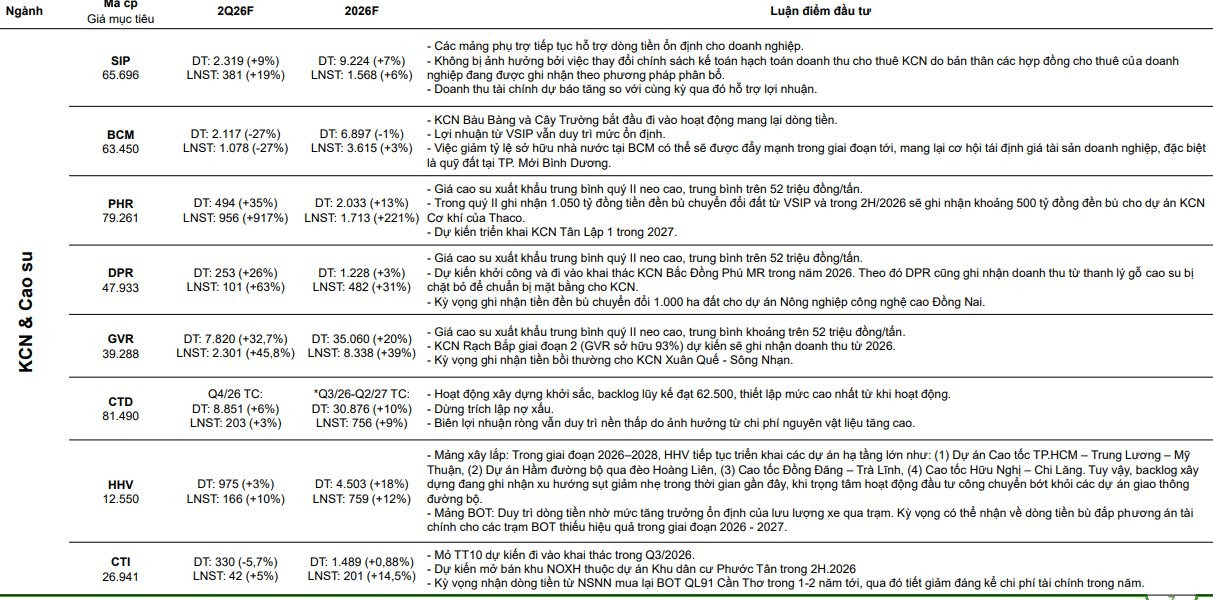

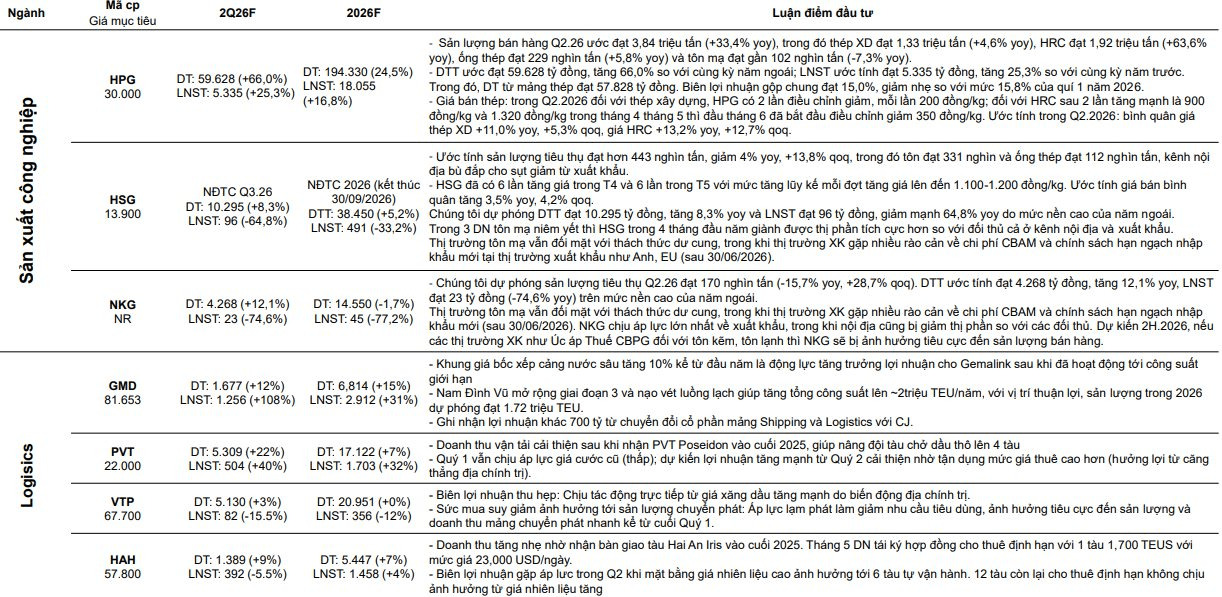

Tại nhóm Khu công nghiệp, một cái tên kỳ vọng tỏa sáng trong quý 2/2026 là PHR. Đội ngũ phân tích VCBS dự phóng lợi nhuận sau thuế đạt 956 tỷ đồng, tăng hơn 900% so với cùng kỳ năm trước nhờ giá cao su xuất hiện trung bình neo cao trong quý 2. Thêm nữa, PHR còn có thể ghi nhận 1.050 tỷ đồng tiền đền bù chuyển đổi đất từ VSIP và trong 2H/2026 sẽ ghi nhận khoảng 500 tỷ đồng đền bù cho dự án KCN Cơ khí của Thaco.

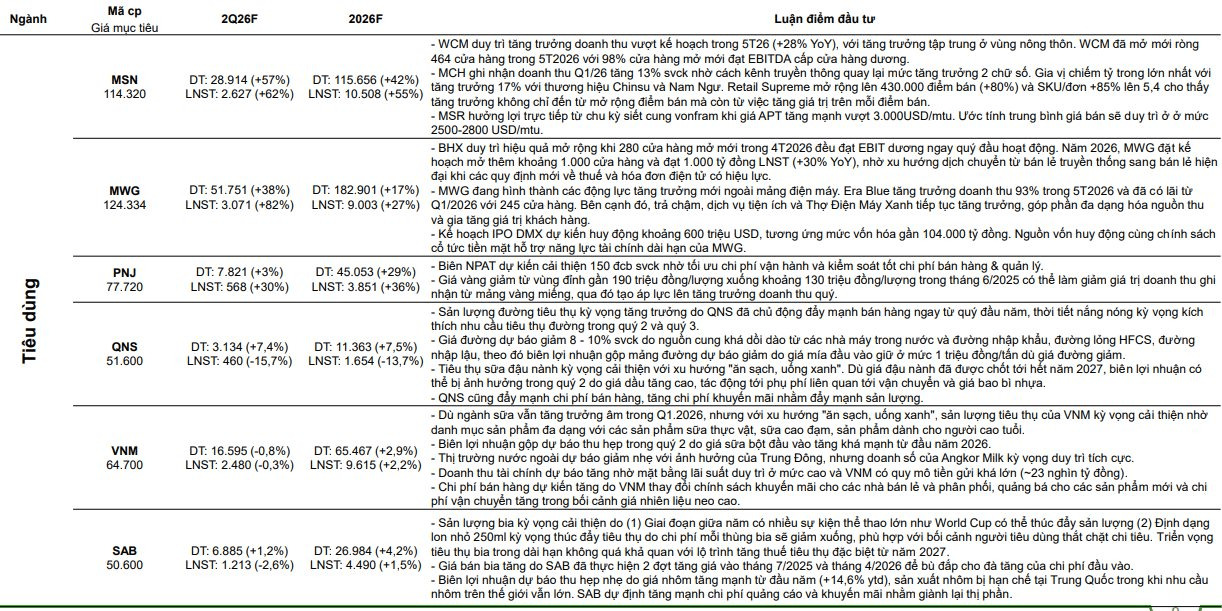

Ở nhóm bán lẻ, MWG được dự báo tăng trưởng tích cực 82% về lợi nhuận và 38% về doanh thu trong quý 2/2026 nhờ BHX duy trì hiệu quả mở rộng khi 280 cửa hàng mở mới trong 4T2026 đều đạt EBIT dương ngay quý đầu hoạt động. MWG đang hình thành các động lực tăng trưởng mới ngoài mảng điện máy. Era Blue tăng trưởng doanh thu 93% trong 5T2026 và đã có lãi từ Q1/2026 với 245 cửa hàng. Bên cạnh đó, trả chậm, dịch vụ tiện ích và Thợ Điện Máy Xanh tiếp tục tăng trưởng, góp phần đa dạng hóa nguồn thu và gia tăng giá trị khách hàng. Bên cạnh đó, VCBS dự phóng lợi nhuận MSN tăng trưởng 62% so với cùng kỳ, đạt hơn 2.600 tỷ đồng.

Nhóm dầu khi ghi nhận đại diện BSR tăng trưởng đột biến gần 400% về lợi nhuận, VCBS dự báo khoản mục này có thể đạt 4.864 tỷ đồng nhờ sản lượng tăng, biên crack spread mở rộng mạnh trong bối cảnh nhiều nhà máy lọc dầu tại châu Á cắt giảm hoặc tạm dừng công suất, dẫn đến gián đoạn nguồn cung và hỗ trợ mặt bằng giá sản phẩm. Ngược chiều, lợi nhuận PLX, PVS hay GAS có thể tăng trưởng âm 2 chữ số so với cùng kỳ.